来源|松果财经

作者|好蓝不灵

随着近日五粮液成绩单的公布,白酒板块主要上市公司的业绩均已出炉。

整体来看,虽然2023年白酒行业仍处于深度结构性调整,但相关上市公司业绩似乎并未受过多影响,均表现出喜人的增长态势,这也带动了白酒股的上行。据悉,五一假期前的五个交易日,白酒板块已上涨4.03%。

营收、利润和股价同时上涨,白酒企业可谓“春风得意马蹄疾”,但渠道风险和存量竞争白热化也不容忽略,在结构性调整中如何保持稳健增长的节奏?是白酒企业共同面临的问题。

超九成白酒企业报喜 板块信心迎来大幅提振

回顾来看,2023年白酒行业在曲折中前进。一方面是存量竞争态势持续演进,寡占Ⅴ型市场结构愈发稳固。据公开数据,我国白酒行业CR8的企业份额合计为45.82%,市场集中度较高。

另一方面是高库存与价格倒挂问题并存。天眼查显示,据相关统计,截至2023年三季度末,20家A股上市白酒企业的存货总额为1363.54亿元,而这一数值在2020年底时仅为985亿元。

受库存压力影响,经销渠道开始将存货倒挂出售。例如2022年,五粮液的大单品“普五”为千元左右,而到了2023年,湖北区域“普五”的实际销售价一度价格跳水到920元/瓶。

这样的市场环境下,白酒板块在2023年整体估值承压。从市值来看,算上在港股挂牌上市的珍酒李渡,我国21家白酒上市公司总市值为38895亿元,同比减少10.13%。

但随着各大酒企近期接连发布2023年财报,亮眼的增长数据下,板块或迎来整体修复。

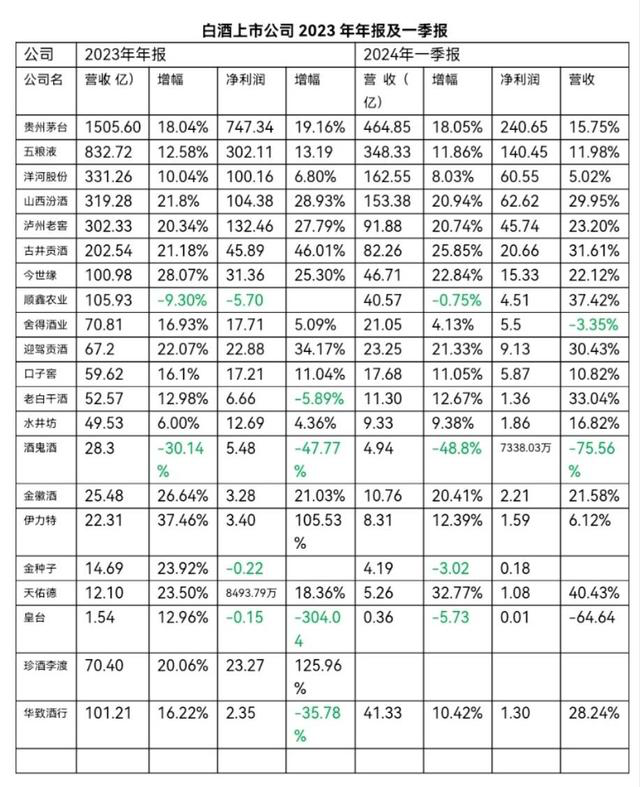

从财报数据来看,2023年大部分企业均实现了两位数增长。比如,洋河股份实现营业收入331.26亿元,同比增长10.04%;归属于上市公司股东净利润100.16亿元,同比增长6.8%。古井贡酒实现营业收入202.54亿元,同比增长21.18%;归属于母公司净利润达45.89亿元,同比增长46.01%。泸州老窖更是超额完成年度发展目标,成为了白酒行业第五家迈进三百亿门槛的企业。

牢牢把守高端白酒阵地的茅台、五粮液,表现也相当稳定。五粮液集团2023年实现营收832.72亿元,同比增长12.58%;归母净利润302.11亿元,同比增长13.19%,连续第七年实现营收、盈利两位数增长。茅台集团在2023年总营收、利润总额首次实现“双千亿”。

可以看出,复杂的市场环境下,大部分白酒企业的发展步伐仍然较为稳健,原因或在于两方面。

一是渠道端整合效果显著。当前,消费者倾向多元化渠道来购买白酒,不再局限于此前传统的线下零售和餐饮渠道。比如,《2023年中国白酒行业消费白皮书》显示,当前有61%的白酒消费者愿意尝试通过线上购买白酒,有83%的消费者习惯通过线上渠道主动获取酒品信息。

基于此,为了打开更大增长空间,白酒品牌也在积极推进多元渠道转型,加码KA卖场、团购、电商等渠道布局,加之营销推广手段助力,实现相关渠道业绩增长。

例如,五粮液在传统经销渠道之外,建立了团购和创新渠道体系,2023年直销模式营业收入为304.62亿元,同比增长12.53%;贵州茅台打造的线上直销平台“i茅台”,2023年销售收入达到223.74亿元,同比增长88.29%。不难看出,多元化渠道的塑造,正在让白酒公司的经营更显稳健。

二是产品结构优化取得市场认可。此前,许多酒企的市场布局策略是价格带全覆盖,产品矩阵大而杂,且产品费用投入无主次、品宣投入无重点。

而如今白酒企业开始在产品数量上做减法,在产品结构上做加法,聚焦核心大单品,侧重于高端产品打造。对于白酒企业的高端化转型,业内人士曾指出,为了“面子”和“诚意”,价格贵、名气足的中高端产品成为消费者首选。

基于此,可以看到,2023年山西汾酒建立汾、竹叶青、杏花村三大品牌联动机制,推动中高端酒类营收232.03亿元,同比增长22.56%;泸州老窖则是持续聚焦“双品牌、三品系、大单品”布局,在国窖1573等产品的助力下,公司中高端酒类收入268.41亿元,同比增长21.28%;洋河股份包括梦之蓝·手工班、梦之蓝M9、梦之蓝水晶版、苏酒、天之蓝等在内的中高档酒收入高达285.39亿元,同比增长8.82%。

整体来看,通过产品和渠道齐发力,2023年白酒企业稳住了自身的发展基本盘。但目前白酒行业的深度结构性调整仍在持续,对于相关企业而言,如何续写增长故事仍是难题。

去库存、促销售,仍是白酒行业的发展主线

其实,对于白酒企业而言,库存压力并非短期就能缓解,而是需要更长周期来疏散。2024年3月底,习酒一则《告知函》就较为直白地点出当前面临的渠道风险:由于库存高于警戒线,部分经销商的第二季度供货将被暂停。

因此,白酒企业在2024年的动作仍是围绕“去库存、促销售”展开。那么,具体该如何做?通过相关企业动向,可以把握以下路径选择。

一是全球化。具体而言,我国白酒企业在海外市场仍有较大空间可开拓。数据显示,2023年,我国白酒出口量1546万升,在整个酒类出口板块中占比仅2.16%。在此背景下,相关企业若加强市场开拓,向国际化品牌进阶,无疑能探求到更大增量。

而2024年国内白酒企业“出海”也已经开始加速。据悉,今年4月,“五粮液和美全球行”再度启航,将走进新西兰奥克兰、智利圣地亚哥、巴西圣保罗等地;洋河股份在西班牙开展密集交流活动;泸州老窖·国窖1573“让世界品味中国”全球之旅走进澳大利亚墨尔本……

但要提升海外消费者对白酒的接受度和认可度,仍需要一段时间。对此,五粮液集团进出口有限公司董事长陈翀也曾表示,“与国内市场相比,海外白酒市场空间很大,大家应该‘抱团’,要解决的第一个问题是让外国人先接受中国白酒”。可以说,消费心智培育仍是后续白酒企业出海的重点努力方向。

二是年轻化。众所周知,年轻群体已成为市场的消费主力,而这类群体对白酒的消费习惯却并未养成。艾媒咨询调查显示,啤酒成为受访年轻人最常喝的酒,葡萄酒其次,仅有9%受访年轻人表示会常喝白酒;同时,白酒被票选为最不适合年轻人喝的酒。由此来看,白酒企业要想打开更大市场,无疑需开启年轻化转型。

而近年来,白酒企业也在积极推进“白酒+”布局,如贵州茅台与瑞幸联合推出“酱香拿铁”、五粮液联手永璞咖啡打造“五两一咖酒馆”、舍得酒业联名圣悠活推出冰淇淋等,均反映了品牌年轻化的趋势。

三是数智化。首先,数智化给白酒企业带来的最直观收益,是生产端的降本、提质、增效。

具体而言,自动化酿酒设备和包装设备能够减少人工干预,降低人力成本。此外,数字化规范生产流程,建立标准数据库,能够精准控制酿造过程中的温度、湿度等关键参数,确保产品质量的稳定性和一致性。古井贡酒正是通过打造生产智能园区,实现车间人均产能约为传统酿造车间的10倍以上,灌装效率提升约2.27倍。

其次,在销售端,数智化也为企业带来更多个性化发展机遇。例如,茅台通过“i茅台”电商平台在长周期下积累数字资产,提高了企业对C端的把控能力。五粮液持续打造贯通产供销全链条的ERP系统,并建设开放灵活大中台,推动智慧门店建设。习酒“君品荟”APP以“平台自营+商务入驻”的商业模式,为用户提供优质购物体验等。

可以预见的是,在存量竞争更加激烈的2024年,加速推进数智化产业转型升级依然会是各大白酒企业的重要战略。

总体来看,风起于青萍之末,如今酒企们实现大跨步的重要前提,即基于产品和渠道持续打造品牌力,做好市场消费习惯的培育,强化价盘管理及渠道数字化,提升内生增长动能,并不断提升白酒产品的文化承载量。在市场竞争的良性淘汰中,那些成功穿越周期的品牌,将让巷子深处的酒香,飘向海外内,飘得更悠长。