来源:发现报告

作为观察经济的重要窗口,假期消费一直备受关注。

“五一”假期在创同期新高的客流量中圆满收官,但和各地“人从众”的客流量相比,消费似乎有点“价不及量”。

根据文旅部数据,“五一”5天国内旅游出游人数2.95亿人次,同比增长7.6%,按可比口径较19年增长28.2%。

国内游客出游总花费1668.9亿元,同比增长12.7%,按可比口径较19年同期增长13.5%,照此计算人均花费约566元。

这个数据也引发了网友的讨论,有人表示566元的人均花费明显偏低,出去玩的情况下,一天吃饭稍微好一点,就可能超过这个数据,更别说很多景区的门票都在100元以上,多去两个景点花费就不止这么多了。

那么今年五一的消费数据具体如何?有哪些特点?人均消费偏弱的原因又是什么呢?

五一消费成绩单

今年五一消费的最大特征是:市场下沉,以及部分消费领域的“量升价跌”。

“量升”在于,出行人数依然维持着比较高的增速。

据交通运输部数据,24年“五一”假期,全社会跨区域人员日均流动量为27169.3万人次,同比增加2.1%,较19年同期增长23.7%。

出入境游人数也大幅上升。文旅部数据显示“五一”假期出入境游客合计达367.2万人次,其中入境游客177.5万人次,出境游客189.7万人次。

入境游订单同比增长105%,5月1日出发的国际机票预订量更是创下历年“五一”的单日新高,同比19年增长两成。

“价跌”则表现在,旅游消费市场下沉,机酒等领域价格下跌。

今年大家国内游的目的地明显更加偏好更有“性价比”的小城,尤其是县城。

携程数据显示,“五一”假期县域酒店、景区门票预订订单同比增长68%和151%,四线及以下城市旅游预订订单同比增长140%,跑赢了全国大盘。

此外,淄博、哈尔滨、天水市及地方特色的县域景点等“网红”打卡地的热度也继续延续。

旅游市场继续下沉的同时,今年“五一”机票、酒店价格也不及去年。

根据航班管家数据,假期国内经济舱机票均价较19年增长19%,但较去年同期下降10%。

去哪儿数据显示,假期酒店平均支付价格持平,但预订量增幅最高的二星、三星、四星酒店价格有所下降,其中三星酒店下降9%,二星酒店下降7%。

商品消费领域,海南离岛免税人均消费明显下滑。五一假期,海口海关共监管离岛免税购物金额5.47亿元,同比下滑38.1%,购物人数8.58万人次,同比下降21.3%,人均消费6378元,与去8100元的日均相比,下滑33.5%。

至于电影票房,根据猫眼数据显示,今年五一档总票房约为15.27亿,基本持平2023年同期的15.21亿和2019年同期的15.27亿,但与2021年同期历史高位16.7亿有较大差距。

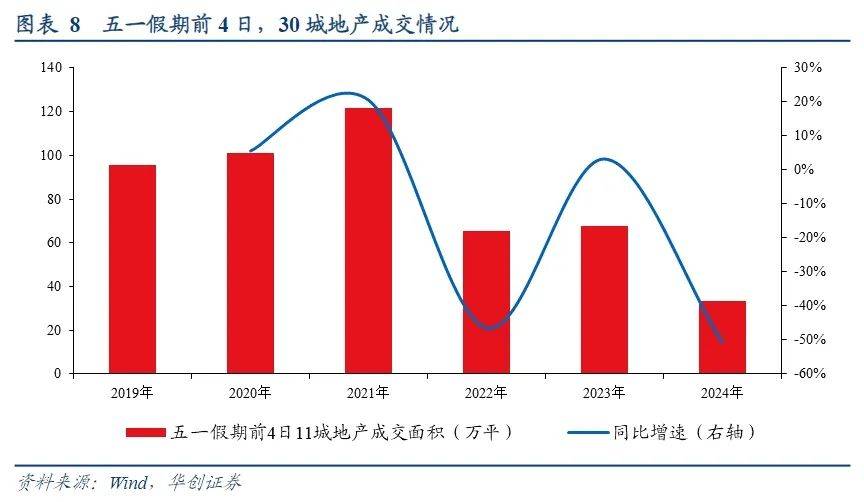

另外需要关注的是,今年五一地产销售仍然偏弱。根据Wind数据,假期前四日,30大中城市商品房成交面积合计25.33万平方米,分别为2023年和2019年同期水平的36.7%和33.9%。

这一方面是季节性回落,另一方面居民出行增加也可能影响购房行为延后。

人均消费为什么偏弱?

从总体数据来看,今年“五一”假期旅游人次及收入较2019同期呈双位数增长,那人均消费偏弱的原因是什么呢?

民生证券认为价格端的偏弱是供给侧扩张、需求结构切换和政策让利的共同结果。

1)供给侧扩张

下沉市场和出境游成为当下假期消费供给侧的最大增量。

随着下沉市场的基础设施建设不断完善,这些地区能够承接更多的旅游需求。而且伴随下沉市场政府对当地文旅特色的宣传加强,“松弛生活”以及高性价比的旅游体验,也会吸引大量的游客。

相对比一二线城市的“高”消费,三四城市、小县城的人均消费肯定会低一些。

再加上出境游政策的持续放宽,也为假期消费提供更多选择,钱不一定会花在国内。比如今年由于日元汇率下跌,赴日游性价比大幅提升,日本成为旅客青睐的热门目的地,“五一”期间飞往日本的机票预订量较19年增长六成以上。

2)需求结构切换

需求方面,除了政治局会议提到的国内有效需求仍然不足外,需求结构的切换同样不容忽视。

随着高线城市地产带动的财富效应逐渐消失,高线城市人群的消费能力以及消费欲望也在降低。相对来说,下沉市场消费者受到的影响比较小,目前正在接替中高线城市人群,成为消费主力军。

当前中国下沉市场的消费规模与高线城市消费市场相比仍有充足提升空间,但下沉市场消费者的消费习惯可能更偏向于中低客单价商品,这可能对整体的消费均价产生了一定的影响。

3)政策鼓励

消费鼓励政策通常采用补贴、降价等方式以价换量,这也在一定程度上拖累价格的表现。

例如服务方面,地方政府通过景区票价补贴和各类出行优惠政策促进文旅消费;商品消费方面,各地方政府通过发放消费券、“以旧换新”、降价促销等方式降低消费者的购置成本。

这些政策虽然让大家买东西更便宜了,但同时也可能导致了消费价格的整体下降。

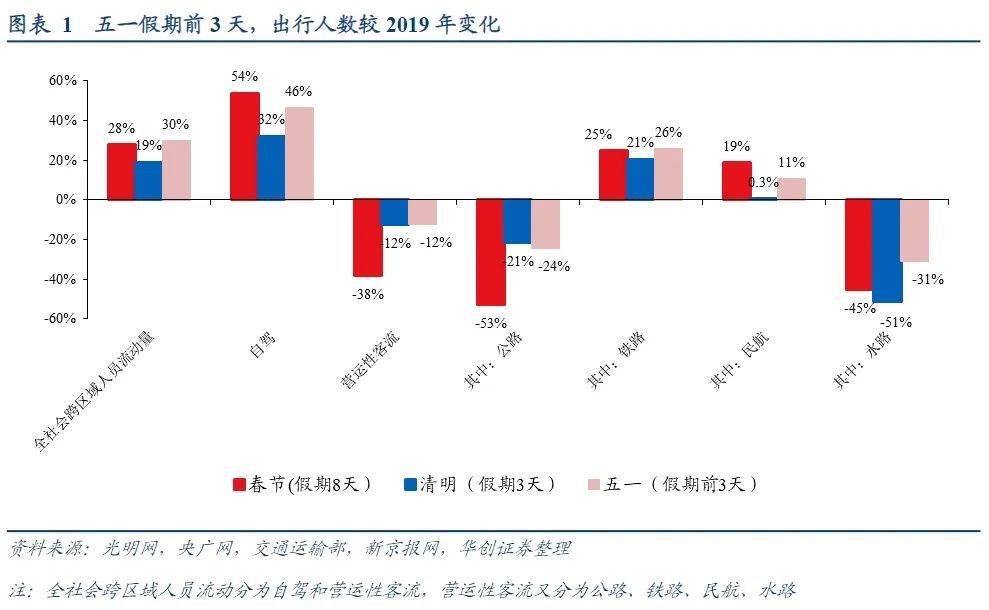

另外,从今年的出行方式来看,今年大家更偏爱自驾出行,假期前3天,自驾出行较去年增长 8.3%,较19年增长46%,自驾出行占比上升至80.6%。

考虑到出行方式的选择和目的地远近有较高的相关性,这种数据或映射今年居民“五一”出行偏好的变化,更热衷于短途旅行而非长途。更多人可能就在本地景区或周边郊区转转,因此也会拉低人均花费。

后续消费走向如何?

客单价回落的背后,依然反映的是消费没有走出结构上的分化——复苏集中在出行、且消费集中在假期,这也意味着扭转居民整体偏谨慎的消费倾向并非“一日之功”。

展望后续,从消费总层面上来看,根据各地方政府对24年服务、商品消费目标的设定,大部分省市对24年旅游收入增速的设定在10%以上甚至更高,对24年社零增长的目标大致在增加5.5%到8%的区间内,较为积极的政策目标意味着全年消费总量有望维持稳健增长。

价格端来看,如果下沉市场的供给扩张能够延续、需求端结构的切换持续、消费政策鼓励逐步落实,那么价格以及人均消费的表现在年内或将延续偏弱水平。

不过申万宏源指出无需过度担心,综合假日消费情况,虽然和24Q1明显偏强的服务消费相比,“五一”假日消费向常态化回归,但这也符合2023年以来居民服务消费的新特征,即服务消费脉冲式上行后会有一段时间的冷却期,三季度服务消费仍蓄势待发。

总之,今年五一假期已经热热闹闹地结束啦,那就安心工作,期待下一个假期吧。

#今年五一你贡献了多少消费额?