李平 | 作者

平凡 | 编辑

砺石商业评论 | 出品

1、四季度业绩爆雷

五一前夕,中国著名的的白酒上市企业洋河股份发布了2023年年报和2024年一季报。2023年全年,洋河股份实现营业收入331.26亿元,同比增长10.04%;实现净利润100.16亿元,同比增长6.8%。

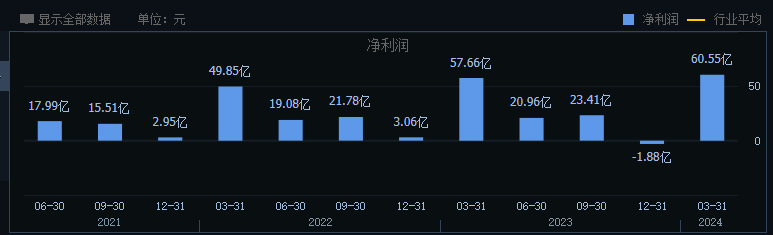

从表面数据来看,洋河股份2023年经营业绩维持了正增长的态势,这也是洋河股份净利润首次突破百亿大关。但从季度数据来看,洋河股份经营业绩逐季下滑的趋势非常明显。尤其是2023年第四季度,洋河股份主营收入同比下降21.51%,归母净利润出现了1.87亿元的净亏损,这也是洋河股份自上市以来首次出现季度亏损。

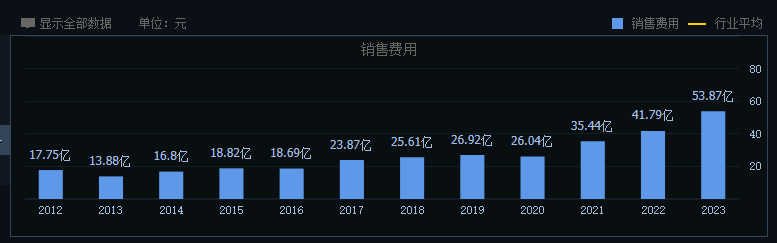

销售费用的激增成为洋河股份四季度亏损的一个主要原因。数据显示,2023年全年,洋河股份销售费用为53.86亿元,同比增长28.9%,销售费用率为16.26%,同比提升了2个百分点。其中,广告促销费为34.6亿元,较上一年同期(24.14亿元)同比增长43.34%。

有分析认为,洋河股份四季度业绩的罕见亏损存在一定人为调剂的可能,是为了美化2024年第一季度的财报数据。2023年前三季度,洋河股份销售费用支出为35.62亿元,而2023年第四季度销售费用就高达18.25亿元,单季度销售费用率达到惊人的64%,最终使得公司出现营业亏损。

尽管如此,洋河股份2024年一季度业绩依旧不理想。财报显示,2024年第一季度,洋河股份实现营业收入162.55亿元,同比增长8.03%;实现净利润60.55亿元,同比增长5.02%,业绩增速远低于山西汾酒、泸州老窖、古井贡酒等同行。

财报公布次日,洋河股份股价大跌4.23%,总市值一天缩水64亿元。显然,投资者的失望之情已经溢于言表。

值得一提的是,除了去年四季度业绩爆雷这一因素之外,洋河股份股价的大跌与此前投资者预期过高也有一定关系。此前,洋河股份曾在2022年年报中表示,2023年“力争取得营收15%的增长”。

2023年5月,洋河股份董事长张联东更是在2022年度股东大会上公开放话:“想要实现‘十四五’酒业‘倍增计划’,每年15%的增长速度并不够。我们每年的增长需要不低于18.5%,才能实现企业从二次创业到二次腾飞再到二次跨越的‘双增’”。

显然,先是15%的增长目标,后是18.5%的内部加压,让不少投资者对洋河股份2023年的业绩有着太多的期待。然而,随着四季度业绩的爆雷,洋河股份全年营收增速最终定格为10%,成为压倒二级市场投资者的最后一根稻草。

2、白酒探花地位难保

回头来看,2023年一季度业绩的良性增长应该给了洋河股份管理层很大的信心。数据显示,2023年第一季度,洋河股份实现营收同比增长15.5%,净利润同比增长15.7%。

显然,正是一季度双“15%+”的业绩表现,让张联东本人对2023年全年增长有了更高的目标。

也有分析认为,张联东本人之所以如此高调,恰恰与洋河股份近年来的颓势有关。自从2018年以来,洋河股份业绩增速明显放缓。尤其是2019年-2020年期间,洋河股份营收增速连续两年缩水,扣非净利润也是连续两年负增长。一时间,有关“洋河掉队”的议论不绝于耳。

2021年,张联东担任洋河新任掌门人之后,洋河开启了“二次创业”新时代,从产品结构、品牌建设、技术创新、渠道建设等进行全面调整,并提出了“双名酒、多品牌、多品类”发展战略。

2021年-2022年,洋河股份业绩恢复增长,但业绩增速明显不及同期的山西汾酒和泸州老窖。因此,张联东才认为“每年15%的增长速度并不够,我们每年的增长需要不低于18.5%”。

另外,进入到2023年,市场普遍预期国内消费会有报复式的增长,这也令业内对白酒销量增长持乐观态度。然而,受宏观经济下行影响,国内消费明显不及预期,中国白酒产量依旧呈现出下行趋势。

根据国家统计局数据,2023年全国规模以上白酒企业完成酿酒总产量449.2万千升,同比下降2.8%,这也是自2017年以来我国白酒产量连续第七年出现同比下滑;受益于品牌集中度的提升,2023年规模以上白酒企业实现销售收入7563亿元,同比增长9.7%;实现利润总额2328亿元,同比增长7.5%。

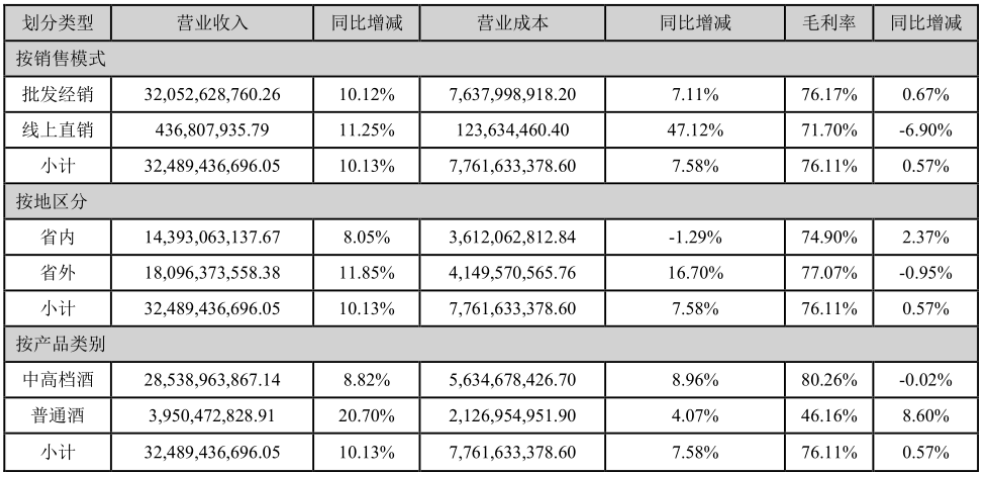

从年报数据来看,洋河股份白酒销售同样呈现出“价增量减”的趋势。2023年全年,洋河股份白酒销量为16.62万吨,同比下滑14.9%,吨价为19.49万元/吨,同比增长29.8%。分产品来看,洋河股份中高档酒实现营收285.39亿元,同比增长8.82%;普通酒实现营收39.50亿元,同比增长20.7%,中高档酒增速相对较弱。

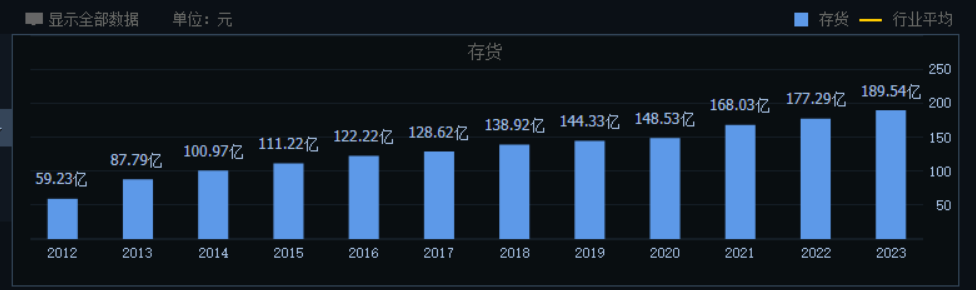

另外,由于近年来洋河股份不断扩大基酒产能,销量的萎缩导致公司存货金额不断攀升。年报数据显示,截至2023年年末,洋河股份存货金额为189.54亿元,较上一年同期增长12亿元,再创历史新高。

通过以价补量,洋河股份保持了营收的正增长。但相比同行竞争对手,洋河股份业绩明显逊色不少。根据年报数据,2023年全年,山西汾酒实现营业总收入319.28亿元,同比增长21.80%,实现归母净利润104.38亿元,同比增长28.93%;泸州老窖实现营业收入302.33亿元,同比增长20.34%;实现归母净利润132.46亿元,同比增长27.80%。

不难看出,在净利润方面,泸州老窖、山西汾酒已经实现了对洋河股份的反超。在营收上看,洋河股份还保持着微弱优势,与山西汾酒、泸州老窖的差距分别为12亿元、29亿元。而在2016年,洋河股份的营业收入还是泸州老窖的两倍、山西汾酒的四倍。

最新一季报数据显示,2024年1-3月,山西汾酒实现营收153.38亿元,同比增长20.94%,泸州老窖实现营收91.88亿元,同比增长20.74%。对比看,洋河股份一季度的营收增速仅为8%。以现有速度计算,2024年山西汾酒在营收上超越洋河股份将是大概率事件,泸州老窖则很可能在2025年在营收上实现对洋河股份的反超。届时,“茅五洋”之说将彻底成为历史。

3、高分红难掩成长隐忧

在白酒的上一轮“黄金十年”中,洋河股份凭借蓝色经典系列的成功迅速腾飞,成为中国白酒产业发展史上最大的黑马。数据显示,2007年-2012年,洋河股份营业收入由17.62亿元增长至172.70亿元,净利润从3.75亿元增长至61.54亿元。2012年,洋河股份市值一度力压五粮液,成为仅次于茅台的“白酒老二”。

经历了2013年-2015年的深度调整期之后,具有深度分销优势的洋河股份率先实现了业绩复苏。2018年,洋河股份营收达到241.6亿元,成为继贵州茅台、五粮液之后第三家营收突破200亿元大关的白酒企业。对比看,山西汾酒2018年营收仅为94.44亿元,泸州老窖2018年营收则为130.55亿元。

2019年开始,白酒行业进入新一轮中兴期。疫情的来临并没有影响白酒行业,反而是刺激了高端白酒的发展。不过,国内高端白酒市场一直由飞天茅台、五粮液普五以及国窖1573三大品牌所把控,总份额超过9成。

尽管洋河股份在白酒黄金十年取得了业绩的高速增长,但主力产品却是以海之蓝、天之蓝为代表的中高端产品,在高端白酒领域中的建树却不多。从市场份额上看,洋河梦之蓝M9、梦之蓝手工版以及双沟的头牌苏酒等高端产品在千元价格带的影响力十分有限。

业内人事认为,高端白酒更加注重的是历史传承及文化内涵,需要有悠久独特的历史故事作为依赖。在这方面,洋河股份比茅台、五粮液、泸州老窖甚至汾酒都欠缺不少,属于先天性的禀赋不足。另一方面,洋河股份早期注重对海之蓝、天之蓝等中档白酒的宣传,导致其品牌定位固化,高端形象始终未能建立起来。

近几年,洋河股份加大了对其梦之蓝手工版、M6+等高端产品的宣传力度,并在央视等渠道持续进行广告投入,导致其消费费用支出一路激增。但从实际效果来看,洋河股份在高端白酒市场始终未能取得实质性突破。就连张联东本人也坦言,“洋河股份的业绩中包揽大头的依然是中端产品,真正的高端线没有市场话语权。”

除了在高端白酒领域的失意之外,洋河股份在江苏大本营还遭遇到同为苏派浓香白酒今世缘的强劲挑战。年报显示,2023年全年,今世缘实现营业收入100.98亿元,同比增长28.07%,实现净利润31.36亿元,同比增长25.30%,营收、净利润增速远高于洋河股份。

另外,与全力开拓全国市场的洋河股份不同,今世缘目前主要专注于江苏省内市场。2023年,今世缘江苏省内实现营收93.11亿元,同比增长27%,收入占比为92.21%。对比看,洋河股份在江苏省内实现收入143.93亿元,同比增长8.05%,收入占比为43.45%。

不难看出,今世缘在江苏省内的营收增速远高于洋河股份,双方销售额差距约为50亿元,洋河股份省内营收相当于1.5倍的今世缘。而在五年之前(2018年),洋河股份的省内营收为123.26亿元,今世缘则为35.42亿元,双方营收差距为88亿元,洋河股份省内营收相当于3.5倍的今世缘。

值得肯定的是,近几年洋河股份加大了分红力度。2023年,洋河股份拟现金分红70.2亿元,分红比例提升至70%,较2022年同期(60%)进一步提升。由于估值相对较低,目前洋河股份的股息率达到4.9%,在白酒板块中高居第一。

不过,洋河股份的高分红方案并没有赢得投资者的认可。二级市场上,洋河股份持续遭遇到投资者用脚投票。截至4月30日,洋河股份总市值仅为1432亿元,2024年累计跌幅已经达到13.49%,这也是洋河股份股价连续第四年下跌,相比2020年12月高点缩水超过2400亿元。

外有强敌,内有追兵,洋河股份“白酒老三”的地位已经岌岌可危,“二次创业”之路亦前景难料。未来,如果不能在高端市场实现真正突破,有效平衡费用投入与产出之间的关系,“黑马变驽马”恐怕将会成为洋河股份无法逃脱的宿命。