2024年,零食行业面临着比以往更大的挑战。

一方面,供给端渠道的变革引发了低价竞争战,临期食品店、零食折扣店、量贩零食店的崛起,其中,以零食很忙、赵一鸣零食为代表的量贩零食店引领的“降价潮”,对传统的零食售卖渠道造成了强烈的冲击。

另一方面,需求端消费者对零食品质提出了更高追求,品质化、健康化、便捷化成了零食赛道的新方向,如何精准洞悉并满足消费端需求,成为休闲零食企业的共性难题。

这种颠覆性的业态变迁,不仅折射出消费者对性价比的日益看重,也揭示了行业竞争焦点正从单纯的价格战转向全方位的渠道创新与成本控制。

那么,对于在这场渠道变迁中行业地位变化称得上是最大的两家零食企业——良品铺子和盐津铺子来说,他们经历了什么,做对了什么,又获得了怎样的结果呢?

01 被赵一鸣“摆了一道”的良品铺子,还能在渠道中爬起来吗?

“高中后面几百米的学生街,有4家不同品牌的零食店,你看着顾客走的时候一大袋子零食,其实顶破天也就七八十块钱。”不只是在县城加盟零食店的赵昉,越来越多零食从业者们感到了危机感。

即便是坚持“高端不动摇”的良品铺子,在2023年11月底也宣布实施17年来首次最大规模降价,300款产品平均降价22%,最高降幅45%,随后又跟进了第二轮和第三轮降价,以核心品类的大单品领头牵动公司产业链优化。

以坚果品类为例,调价后的夏威夷果、松子、巴旦木等坚果产品降价幅度最高达40%,卖了上亿袋的脆冬枣价格从7.9元直降到5.9元一袋,复购率极高的猪肉脯价格打到65元/斤,低于山姆的89元/斤;

表面上看,良品铺子遇到的经营困境,是消费大环境遇冷叠加产品同质化的困境,消费者越发重视性价比,而主打性价比的量贩零食店在下沉市场遍地开花。但抛开行业内卷、价格战等外在因素,仅从良品铺子自身看,线上销售业绩低迷,线下销售渠道正面临同业的激烈围堵与竞争,过去一年,公司营收和净利润均出现了双位数下滑。

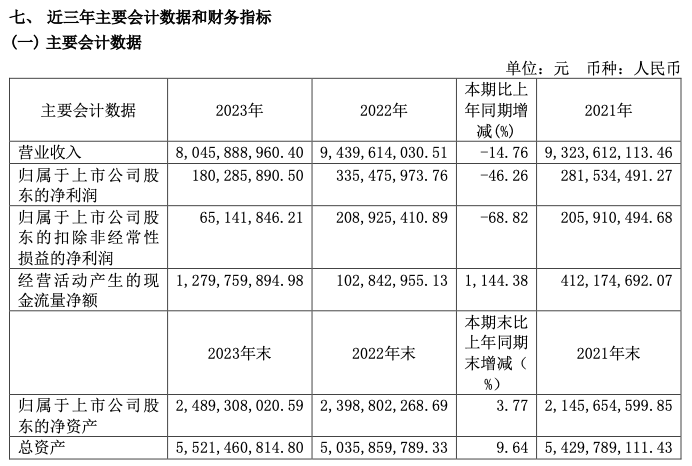

财报显示,2023年良品铺子实现营收80.46亿元,在19家A股休闲食品类上市公司中营收居首。但营收净利却是同比双降,营收较上年同期的70.03亿元下降了14.76%;净利润为1.8亿元,同比下降了46.26%;扣非净利润只有0.65亿元,同比跌幅达到了68.82%。

图源:良品铺子近三年财报

从销售模式来看,良品铺子主要分为线上与线下渠道。其中,线上主要通过电商销售,而线下主要分为直营零售业务与加盟业务。2021年,其电商业务的营收占比超过了53%,但是,其近两年电商业务收入持续下滑,2023年占比仅39.83%,同比下降10.58个百分点。

休闲零食行业进入门槛低、市场集中度不高,产品同质化现象普遍,在生产方面一直是“代工+贴牌”的模式,没有自己的食品生产工厂,这就为良品铺子的食品安全问题与公司整体毛利率埋下了隐患。2023年,良品铺子的销售毛利率为27.75%,但销售净利率仅为2.23%,较上年同期下降1.31个百分点。

“这几年快速成长起来的零食品牌,大都是在淘系庇护下的品牌,扩张到到一定阶段就会遇到瓶颈。如果要想持续发展,必须在线下也要有布局。量贩零食店是目前线下零售的基础设施,从‘工厂-中央仓-终端门店-消费者’缩短了整个交易链条。”消费品牌供应商王翔认为良品铺子遇到的问题是休闲零食的通病。

产品方面,良品铺子虽然宣称“重研发”,但从公司财报可以看出,其近三年来在研发方面的投入总额占营业收入的比例不足1%,相较于百草味和三只松鼠在研发上的投入微乎其微,这就导致了良品铺子在品类上不断扩充却难出精品。

由于行业特性,零食品类的创新不受制于技术门槛,产品拥有很高的可替代性。一旦大品牌成功打造出热销单品,小品牌很快就能推出替代品,并借以更低价格渗透市场。像良品铺子这种既无明显新品研发优势,又难以在价格战中实现突围的企业,亟需寻找新的破局之道。

良品铺子的策略一是拓宽下沉市场,二是布局量贩零食,形成高低端品牌矩阵。但是在这两方面,良品铺子两样都想要,结果卡在一个不上不下的地方。

从去年开始,良品铺子集中火力,开始占领下沉市场,开启了扩店之路。截至2023年末,其门店数量为3293家,相比2022年仅增加了73家。同时扩店模式之下,无疑会加重良品铺子的成本开支,由2020年的2.3亿元激增至2022年的4.39亿元。

对于良品铺子投资赵一鸣零食,在外部看来,此次投资是良品铺子在零食领域上从高端到平价过渡的一次有益尝试。不过仅半年良品铺子就选择急流勇退,某种程度上,良品铺子入股赵一鸣就是孵化子品牌“零食顽家”的前瞻布局,为下场做量贩零食店做准备。

量贩零食店能够受到消费者的喜爱,和商品所体现的高性价比不无关系,2.8元的一包饼干、6.8元一排的乳酸菌,商品的价格普遍比商超和流通渠道低20%,并且产品种类多,更新换代快,能够轻松捕获年轻消费者。

良品铺子在2022年开始布局量贩品牌“零食顽家”,重点聚焦湖北市场,规划2023年新开店500家。但据方正证券统计,截至2023年10月13日,零食顽家湖北省门店数为300家;显然,这个开店速度并不具备与量贩零食头部玩家一战的能力。

02 渠道与原材料两手抓的盐津铺子,仍在加速狂奔

“零食量贩店的运营模式和供应链,经过这两年的快速发展都已成熟,消费者心智已被各个品牌占领,工厂供货渠道的议价和拿货能力,是与上游品牌和工厂的谈判中争取议价空间的。”在宜宾食品厂工作三年的许昊评价说。

在这方面,零食行业中打拼的老牌企业盐津铺子,其在渠道建设和产品能力两方面都做的很好。

去年,盐津铺子将战略主轴由“产品+渠道”双轮驱动增长升级为“渠道为王、产品领先、体系护航”的打法,将渠道的重要性提到了空前的高度。而其做法也确实如此,从2017年开始,盐津铺子就大幅砍掉了直营商超渠道的占比,并在2023年则转头拥抱了最火热的零食量贩品牌。

图源:盐津铺子2023年年报

零食很忙×赵一鸣零食“万物生长”万人大会上,作为年度合作业绩标杆奖获得者,盐津铺子创始人张学武受邀作为年度优秀供应商获奖代表进行致辞。

“以零食很忙和赵一鸣为代表的零食量贩,不仅为我们提供了渠道和品牌的下沉,更倒逼着我们成长和迭代,包括品牌、产品、研发、智能制造等等。”

而在业务之外,盐津铺子也在股权层面上同量贩零食渠道进行了更深一步的绑定。2023年12月18日,好想你、盐津铺子、零食很忙、赵一鸣零食四方共同在湖南长沙签署战略合作投资协议,宣布好想你和盐津铺子控股分别向零食很忙集团投资7亿人民币和3.5亿人民币。

也正是在业绩与股权的双重绑定下,量贩零食已经成为了盐津铺子不可忽视的销货渠道,在公司发布的投资者关系活动记录表中显示,2023年公司零食量贩渠道的收入占比已经达到了20%。

在最火的量贩渠道之外,盐津铺子2023年业绩的高增长,也离不开抖音电商渠道的持续发力。

谈到零食与电商的结合,大家最先想到的一定是三只松鼠凭借同抖音带货达人的合作成功翻身的案例——2023年下半年中,三只松鼠天猫系实现营业收入8.94亿元,同比增长14.18%,京东系实现营收5.38亿元,同比下滑10.93%;而以抖音为代表的新兴电商平台增长迅速,2023年下半年实现营收7.68亿元,同比增长264%,说抖音救了三只松鼠都不为过。

而除三只松鼠外,盐津铺子其实也是抖音电商的另一大受益者。

据广发证券研究,面对抖音相对复杂的流量分发机制,许多零食品牌显得措手不及,但盐津铺子通过“极致性价比”的低价小零食与大量达人合作,实现了不同内容场的转换,抓住了流量;同时,又因公司产品以自主生产为主,在白牌质量参差不齐情况下以严格的品控获得较高的“用户购后好评率”及“商品90天内复购率”等评分,并在货架厂得到相应的流量倾斜。

在两者共同带来的飞轮效应下,盐津铺子位居抖音电商热销榜榜首,拥有辣卤大礼包、鹌鹑蛋等多个主力产品,公司电商渠道的营收也在2023年中首次超过总营收的两成。

也正是由于发现并紧紧跟随了近两年中最大的渠道更新,盐津铺子也一举成为了零食企业中最亮眼的那个。

而在成功的渠道建设外,对成本和品质的把控,是盐津铺子长期增长的最主要看点。

中国零食不同于他国,口味化的特征决定了诸多产品具有非标属性,这也意味着仅依赖中下游环节的运营优化与市场拓展,难以从根本上解决原料供应稳定性与成本控制这一核心问题,而那些握稳定原材料品质的企业,却能获得相应的成本竞争优势。

盐津铺子也意识到了这个问题,并针对旗下最大单品品类魔芋进行了向上的拓展。

据君屹资本统计,我国为全球魔芋产量第一的国家,占总产量63%,主产地集中在云贵川渝、陕西南部、湖南及湖北西部,近几年魔芋的种植面积始终保持在年10%左右的增长速度,不过当前上游规模化养殖程度较低且品种良莠不齐。

而盐津铺子面对这样的原材料格局,选择果断入场。2023年2月,公司公告宣布购买了云南津绝魔芋食品52.5%的股份以锚定云南魔芋种植市场,预计随着魔芋制品占比提升有望拉动盐津铺子毛利率上行。

此外,针对鹌鹑蛋品类的小零食,盐津铺子也于去年4月出资1亿元设立全资子公司江西蛋皇纪绿色食品有限公司从事家禽饲养项目,从源头掌控核心原料保证产品品质。

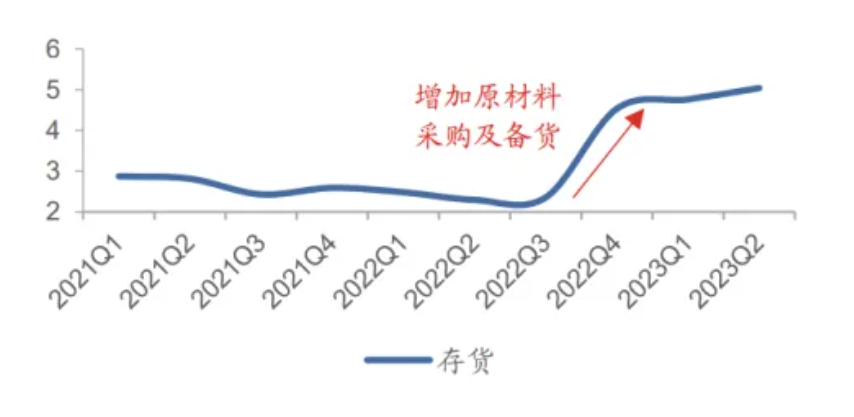

盐津铺子单季度存货走势(亿元)

图源:Wind,广发证券

盐津铺子对上游产业链的主动布局,使其在应对未来零食行业必将出现的渠道利润回调与电商增速放缓时更具韧性。

正是在渠道与上游产业链的共同发力之下,2024年一季度盐津铺子保持了过往的高速增长,实现了37%和43.10%的营收与归母净利润的增长,“总成本领先”的竞争优势持续优化,同渠道优势,共同构建起了一道坚实的利润防线,助力盐津铺子能在或将到来的行业下行中具有更强的韧性。

03写在最后

在瞬息万变的零食江湖中,良品铺子与盐津铺子在渠道变革和消费降级的冲击之下显现出了不同的生存状况。

良品铺子这位曾以高端零食独步市场的剑客,面对汹涌而来的量贩零食浪潮,被迫挥舞起降价的大旗,试图以亲民姿态破局,但线下难以破局、研发投入不足、以来代工模式等隐忧,都昭示着着其转型之路并非坦途。

而相比之下,更老练的盐津铺子敏锐捕捉到渠道革新的脉动,成功牵手量贩零食新秀,以“极致性价比”和严格品控赢得了消费者的青睐。同时,其也深谙产业并购的重要性,积极向上游挺进,打造出了坚固的成本优势壁垒,展现出长远的眼光。

不过,在两年之前谁能知道今时今日会是如此场景?而未来也同样如此,风云变幻的零食江湖在渠道逐渐稳定下来之后会给落后者更多的喘息时机,彼时,新的较量也将重新开始。