来源 | 港股研究社 作者丨雪花一下片

资本市场不愧是总是走在实体经济前沿的预测性经济。

近日,A股多家从2022年或2023年等不同时间段内就“悄悄”以趋势性走强的教育企业发布了最新业绩公告。事实也确实如市场所预期的那样,整体这些企业业绩显现很强的韧性,如学大教育、行动教育等。

由此,市场不免有声音在猜测,3年过去,国内教育机构或许已经到了足够底部的发展阶段。

尤其是,从2023年至今,国内包括粉笔、量子之歌以及近期传闻秘密计划赴美上市的作业帮等多家教育行业机构的再资本市场中的新举动,或许也进一步说明了行业正在加速确认“低点”,甚至想要是有所复苏。相比之下,22年A股和港股中仅有数字化教育硬件供应商点读机上市了。

不过从行业内部的分化,以及上市地点选择来看,或许这种复苏仍有很微弱,行业整体依旧处于磨底,但又蠢蠢欲动的阶段。

行业内部分化“超明显” 多家K12教育企业盈利修复

2023年中国上市的教育企业从业绩来看,呈明显的分化迹象。

首先,K12教育领域强者韧性极为显著,业绩已经入修复期;但大多依旧处于收入规模持续缩小,亏损仍旧波动性缩减中。

具体来看,21年政策出台前夕就实现融资,整体现金流充裕的学大教育(K12个性化教育与职业教育并进)在这一轮行业震荡之中韧劲最强。财报显示,23年其收入规模同比增长23.09%,达22.13亿元,虽然整体较2021年及之前仍处于较低位,但正稳定上升中,24Q1其营收继续同比23Q1增长35.97%。而盈利方面,早已从21年的突发大幅亏损,扭亏为盈,23年归母净利润比22年同期相比增长超10倍,达1.54亿元。

体现在二级市场,拉长时间线来看,从23年4月27日至今区间,学大教育股价翻了3倍,可见市场对其经营的强预期性。

更为甚者的是,在港股市场中,主要提供民办教育服务、教育旅游业务及国际课程的思考乐教育,其股价从2023年11月的最低价0.79港元/股,一路震荡上行,截至3月4日区间股价涨幅达545%,即使当前股价有所回调,但区间涨幅仍维持在超4倍。

资料显示,思考乐教育2023年实现营收5.71亿元,同比上一年+41.97%,归母净利润同比增长58.03%。受21年行业政策大调整后,其在2022下半年开始就迅速扭亏为盈,此后营收与盈利都呈持续修复状态,可见主攻素质教育领域的思考乐在经营上的强韧性。

至于,凭借转型直播电商的新东方,其教育板块同样营收规模与净利润也都处于快速修复并提升中。近日其在美股发布的2024财年Q3季报显示,其教育业务受大学生等成人海内外备考火爆需求影响同比增长了48.65%,达31.77美元,首次修复到2022财年前夕的水平,仍是其绝对主力军。其中括了非学科类辅导业务和智能学习系统及设备等教育新业务包,更是超预期。

而在美股上市,兼顾1-24岁-1岁到24岁各年龄段人群个性化学习需求的好未来,更是在2024财年Q4实现超预期业绩增长,净营收达到4.296亿美元,同比大幅增长60%。从整年度来看,2024财年实现营收14.9亿美元,对比2022财年缩减了约66%,但亏幅大幅缩减至-413.80万美元。

由此可见,在素质教育以及K12个性化教育领域的头部企业经营状况均呈显著修复状态。

值得一提还有兼顾上游油墨和下游复读&职校业务的科德教育。21年政策之后,其业绩首次出现亏损,高达4.47亿元。但随后在22年至今虽然营收规模略有收缩,却始终维持正向盈利,并在23年创下盈利最高点,实现归母净利润1.37亿元,同比增长83.6%,24Q1继续同比23Q1增长13.9%。

事实上,这主要得益于其产业链多环节布局。行业产业链来看,相比最下游直面C端需求群体的教育机构,略偏上游的教辅资料出版、印刷的教育企业,业绩韧性更强。比如,主营教辅图书的策划、设计、制作与发行的世纪天鸿,或是近日首次在港递交IPO申请书的全品文教。不过这一领域市场格局尤为分散,大小不一的民办或国企性质的出版商很多,内部竞争也十分激烈,数字化方向是该领域近年来的竞争核心要点。

相比之下,凯文教育、昂立教育等企业业绩修复速度明显落后于上述企业。资料显示,2023年度昂立教育实现营收9.66亿,同比增长了27%,但净利润继续亏损1.88亿,同比下降-211.89%。24Q1凯文教育净利润亏幅持续缩窄,为-353.82万,同比增长66.66%;同期昂立教育扭亏为盈,同比上一年度增长136.41%。

而这种波动性弱复苏其实正是大部分受到政策调整影响的中小教育机构最常见的业绩形势了。

“就业”教育持续扩张 出海办校新趋势明显

其次,同样值得重点关注的一点是,主攻职业教育或企业教育等领域的企业整体强于K12教育企业,多以持续盈利状态为主,尤其是面向就业方向的教育机构。

如,主攻企业管理培训的行动教育,从22年最低价至今期间,股价趋势性上涨了174.8%。主要是其服务群体是面向企业员工,政策调整并未影响该公司的经营,其近三年营收规模和盈利盈利能力整体呈波动性走强,且24Q1仍维持这种增势。报告显示,24Q1实现营收1.41亿,同比去年同期+28.11%,归母净利润同步增长34.42%。

其他,如面向成人提供非学历职业教育及培训服务的粉笔,2023年首次结束2020年至2022年的大幅亏损,实现归母净利润1.89亿元,营收规模更是创下新高。此外,专注于学生知识型就业教育的中公教育营收仍在下滑中,相比20年高峰夭折了超6成,但显然其盈利也进入大幅修复中。

而与就业有关的职业教育中,如中教控股、中国东方教育、新高教集团、立德教育等民办高等职业教育企业更是2021年后教育板块中最显眼的“那些人”。受职业教育新政策的支持,这些企业在在近年来整体维持盈利状态,部分企业营收规模或盈利水平出现波动性下滑。

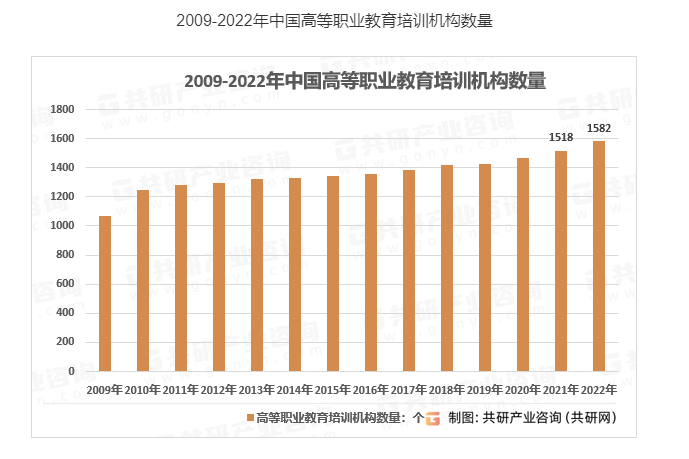

事实上,从上市数量来看,得益于指向性政策对于高等技术应用型人才、与学术性人才教育的重新划分定义,2021年开始我国高等职业教育机构数量显著增长。据共研网,2022年底我国高等职业教育学校数预估为1582家,招生人数546.61万人;2023年我国高等职业教育市场规模达1183.4亿元,同比22年增长15.89%,增速显著。

而这也同样意味着该方向市场格局十分分散,进而导致这些领域的企业在受到更微弱的政策调整影响时,业绩却同样呈较大波动性。

或许也是国内高等职业教育领域竞争愈发激烈,而2022年之后出海留学偏好再次席卷而来。出海投资办学成为越来越多高等职业教育机构的新出路,尤其是“性价比”较高的东南亚地区。据教育部统计数据,我国出国留学人数从2020年的45.09万人回升到2022年的66.12万人。

如希教国际控股、宇华教育、中教控股等企业就在积极海外扩张,收购国际大学并面向中国招生。如中教控股2023年8月收购的马来西亚美兰大学已面向中国招生。国内留学潮兜底形势下,这些兼容了海内外“基因”的企业有着充沛的生源。

总之,整体来看,当下教育行业呈明显的分化显现:偏职业教育或者面向成人客户群体的企业业绩明显表现更为强劲。正如图灵奖得主约翰·霍普克罗夫特所言,高校培养出来的人才,无法满足社会发展的需求量,中国应该关注所有学生的教育,而不仅仅是顶尖的一部分。

而偏学历教育的企业头部优势已经相对明确了,但大多仍处于新方向探索期,经营业绩仍处于“寻底”阶段。

其中,虽有通过转型实现业务多元化布局的企业,如新东方等在教育业务重新强势下,结合新增长业务曲线的作用,23年业绩表现相对亮眼,但由于其电商业务缺乏稳固的护城河,存在很大的非系统性风险,因此长期市场对其企业稳定的成长性还是存在质疑的。

结语

整体而言,当前教育行业趋势性向好,此前由于政策带来的巨大冲击大都已被市场消纳。尤其是,今年3月,2024年政府工作报告中明确了关于24年教育相关工作任务,重点为开展基础教育扩优提质行动,以及推动学前教育普惠发展。而报告另外提及的大力发展数字教育内容,也令相关教育类企业进一步重燃信心。

相应地。财政部在近期新闻发布会上也强调,教育将成为下一步重点发力的领域之一。这包括增加高中教育投入,保障学生资助资金需求,以及推动义务教育、学前教育和职业学校教育的均衡发展。此外,还将加强中国特色、世界一流大学和优势学科的建设。可见当前教育行业的政策底或许已然触达。

于此同时,经过过去三年政策的洗礼,此前分散的供给侧市场已大幅出清,业态竞争将更良性,或驱动行业向更高端化、个性化方向发展。据统计,截至24年4月16日,2021年政策出台前的12.4万个义务教育阶段线下学科类校外培训机构压减到4176个,压减了96.6%,且均为非营利性机构;线上校外培训机构也压减了87.5%,仅剩33个。

业绩、竞争等市场表现愈发趋势向好,再加上政策的“峰回路转”,教育行业或许确实新“曙光”愈发明亮。