文 | 小卢鱼

编辑 | 杨旭然

来源 |巨潮WAVE

将亏损品牌从上市公司体系中剔除,特步国际似乎在用一种“割肉”的方式,来优化财务结构,向市场表达公司将兼顾股东短期利益与中长期利益的决心。

5月9日晚间,特步国际公告称将以1.51亿美元的价格,把旗下盖世威、帕拉丁品牌出售给董事局主席兼CEO丁水波及其家族。

受此消息影响,公告第二天特步国际的股价一度高开大涨7.59%,但最终收涨于0.56%。这种冲高回落,体现了市场对此番运作的认可,和相对乐观的态度。

特步国际股价表现(自2023年11月至今)

稳局面

剔除盖世威、帕拉丁这两个品牌后,特步国际的财务报表会变得更好看吗?答案是肯定的,因为集团内还在亏损的品牌确实不多。

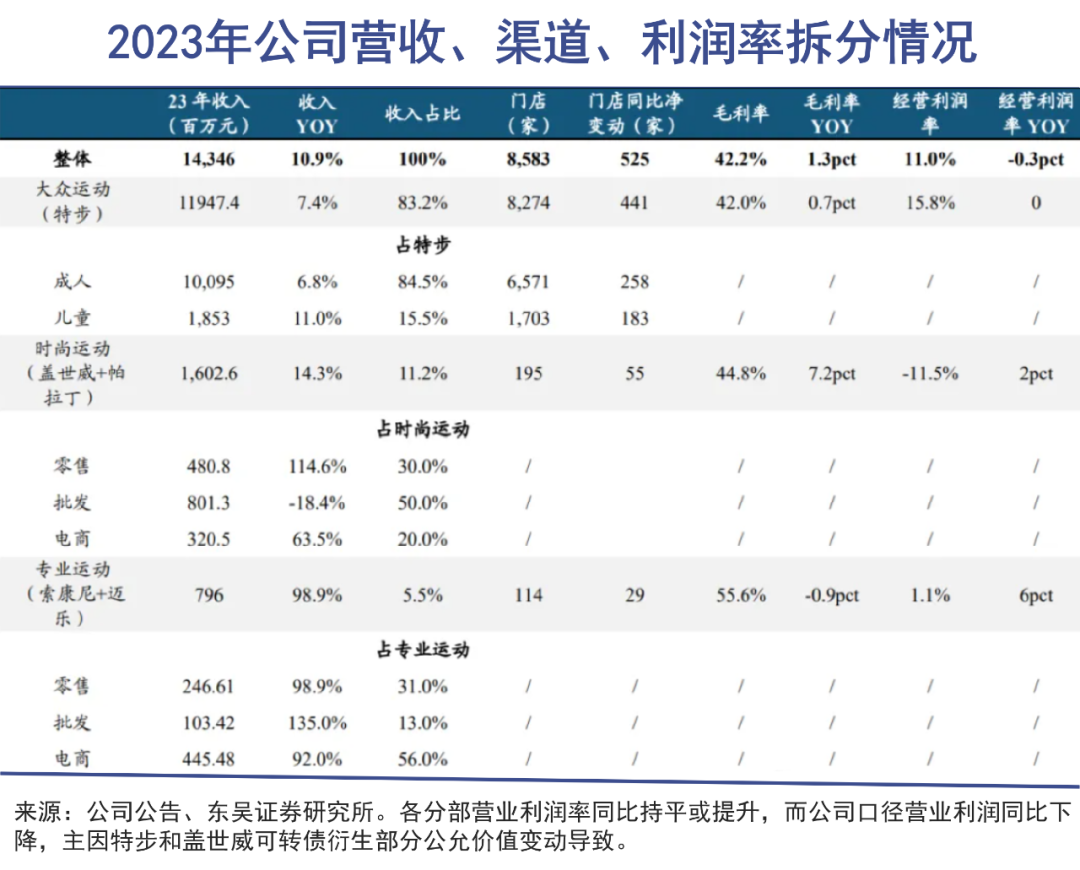

2023年特步国际实现营业总收入143.5亿元,同比增长10.9%,其中特步品牌收入119.5亿,同比增长7.4%,专业运动JV(索康尼&迈乐)收入8亿元,同比翻倍,且索康尼已实现盈利。

相较而言,盖世威、帕拉丁品牌业务自2019年起持续亏损,总金额已超过1亿美元,且今年大概率也会录得亏损。这对三年营收都保持两位数增长的特步国际财报而言,确实会形成一定拖累,影响一些投资者信心。

相比短期的业绩表现,多品牌的特质是更倾向于长期战略价值。例如特步旗下聚焦跑步和社会双精英人群、售价在千元左右的索尼康,已经在2023年实现了收购后的首次盈利,其今年一季度的流水和盈利表现也都好于预期。增加通勤和经典系列后,还将有望获得更好的市场表现。

索尼康对特步的意义,也许不亚于FILA对安踏的意义。虽然索尼康目前的营收规模还不能与FILA相比,但至少这条通过收购国际中高端品牌,来丰富中国市场产品线的道路,是有先例证明了可以走通的。

找平衡

无论是渠道经营,还是品牌经营,获得年轻的认可,可以说是当下所有品牌的战略重点。此番剥离盖世威与帕拉丁,并不代表特步要放弃多品牌、放弃国际化、放弃时尚运动品牌。

资本市场对鞋服企业多品牌战略的逻辑一直都认可。2021年,特步携手高瓴共同发展收购不久的盖世威、帕拉丁全球业务时,特步股价应声上扬,早盘一度冲高涨30%,市值也一度突破300亿港元,创历史新高。

那时同行业的李宁、安踏等也都在做多品牌战略,收购或者自研出了数个中高端子品牌,股价也都来到历史高位,市场对其给予厚望。

特步靠跑鞋起家,但仅有跑鞋显然是不够的。从多品牌战略出发,特步当年选择收购并培育擅长网球鞋的盖世威、军靴工装的帕拉丁,从战略角度看是正确选择。

只是,品牌的成功总是需要时间和时运。目前特步为了推广新品牌必须选择在一二线城市增设店铺,仅去年就在亚太地区新开了72家盖世威和56家帕拉丁,门店数量增速超过50%。

大规模开店注定了财务负担的增加,更别提还有宣传费和销售费的投入。虽然去年两品牌营业收入同比增长14.3%至16亿元、毛利率增长至44.8%,仍然影响了上市公司的短期业绩表现。

可以看出,本次私有化基本上就是对股东短期利益与长期利益的兼顾平衡。

写在最后

本次私有化,实际上有助于后续更多资源对两个品牌的注入,且不会再影响特步国际上市公司短期的业绩表现。

特步国际还将交易对价1.51亿美元作为股东特别息悉数派发,同时保留KP盈利后重新获取股权的权利。

这是希望能够向市场争取更多的时间,以证明两个品牌的价值,更是对两个品牌后续长期发展趋势的看好。