来源 |游戏新知

作者 | 夜风

2023年对于游戏行业来说,是相当复杂的一年。

一方面,经过寒冬的洗礼,不少厂商都经历了项目、组织乃至方向上的变动,此时还没完全回到平稳的经营节奏上。另一方面,小游戏市场迅速膨胀,成为重要的增量市场。与此同时,又有AIGC工具卷入了行业的生产和销售环节。行业像一锅被搅动的八宝粥,各种影响因素掺杂在一起,一切好像都模模糊糊的。

好消息是,市场的确显露出回暖的趋势了。尽管还没有完全走出寒冬的阴影,不少厂商的降本增效措施已经告一段落,也有的开辟了新市场,准备积蓄力量迎战可能的市场上升期。

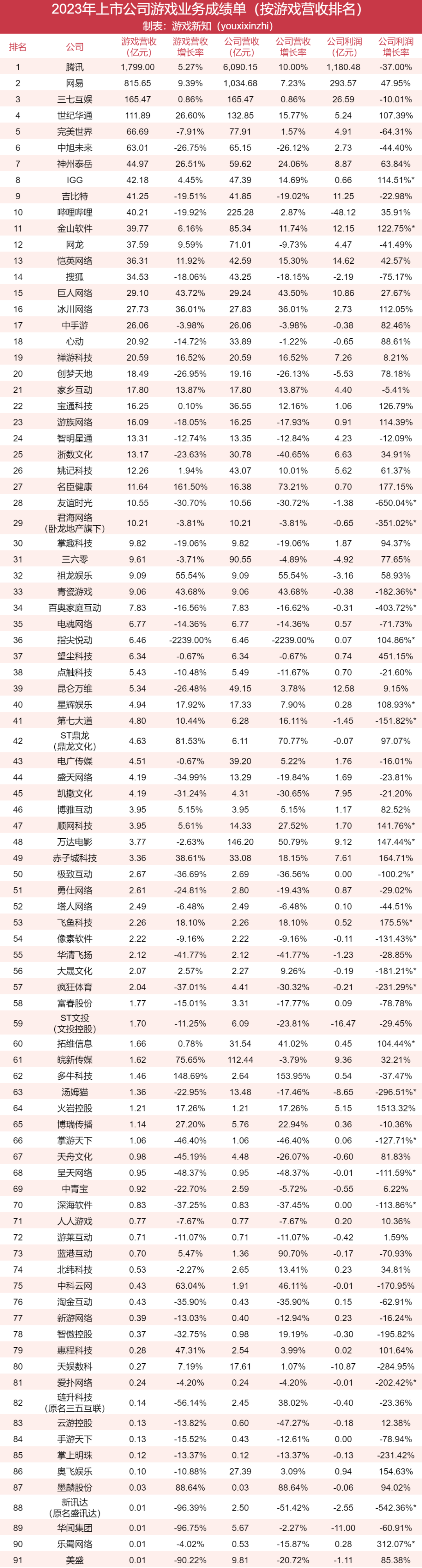

游戏新知整理了91家有游戏业务的上市公司的2023年报。这些必须公开的信息,让我们总算是能从这锅「八宝粥」里捞上一勺,仔细观察一下大小厂商正在这个关键的分水岭时期做些什么。

这次是真开始回暖了

据伽马数据的《2023年中国游戏产业报告》,去年国内游戏市场实际销售收入3029.64亿元,同比增长13.95%,总算回到了增长趋势上。

在这次纳入统计的91家公司中,游戏业务收入下降的有55家,占到了总数的60.44%。尽管仍然超过了半数,但上年的这个数字是67.11%。相比之下,2023年已经比上年好多了。

注:

1、美元汇率以7.2计算,港元汇率以0.9计算。

2、公司利润增长率为正表示利润扩大/亏损缩小,为负表示利润缩小/亏损扩大,标*号表示存在扭亏为盈/转盈为亏。

3、君海网络为卧龙地产旗下子公司,并非单独上市,但单独披露了部分数据。

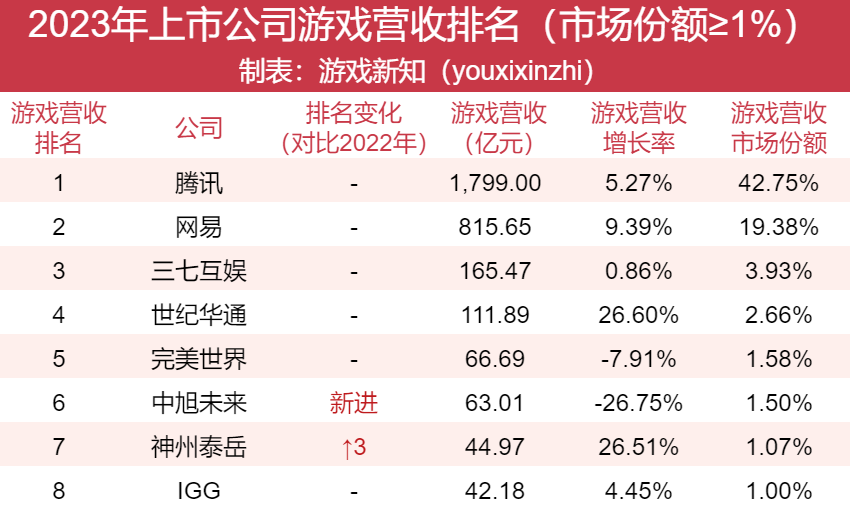

在这之中,游戏业务收入达到市场总份额的1%的公司有8家,比去年减少了1家。但在这8家头部公司中,游戏收入实现增长的公司有6家,去年则只有3家。至少这些大厂已陆续找回了正常的增长节奏。

注:游戏公司的营收包含了出海业务,这里所说的市场总份额为:厂商收入/(国内游戏市场实际收入+中国自研游戏海外市场实际收入)/*100%。2023年国内游戏市场实际收入和中国自研游戏海外收入合计为4207.99亿元,数据来源于游戏工委

很明显,今年的成绩单迎来了一位重要的新成员。中旭未来顺利上市后,尽管去年的收入同比下降了约27%,仍然空降到了本次榜单的第6名,大幅超越了神州泰岳、IGG、吉比特,堪堪居于完美世界之下。

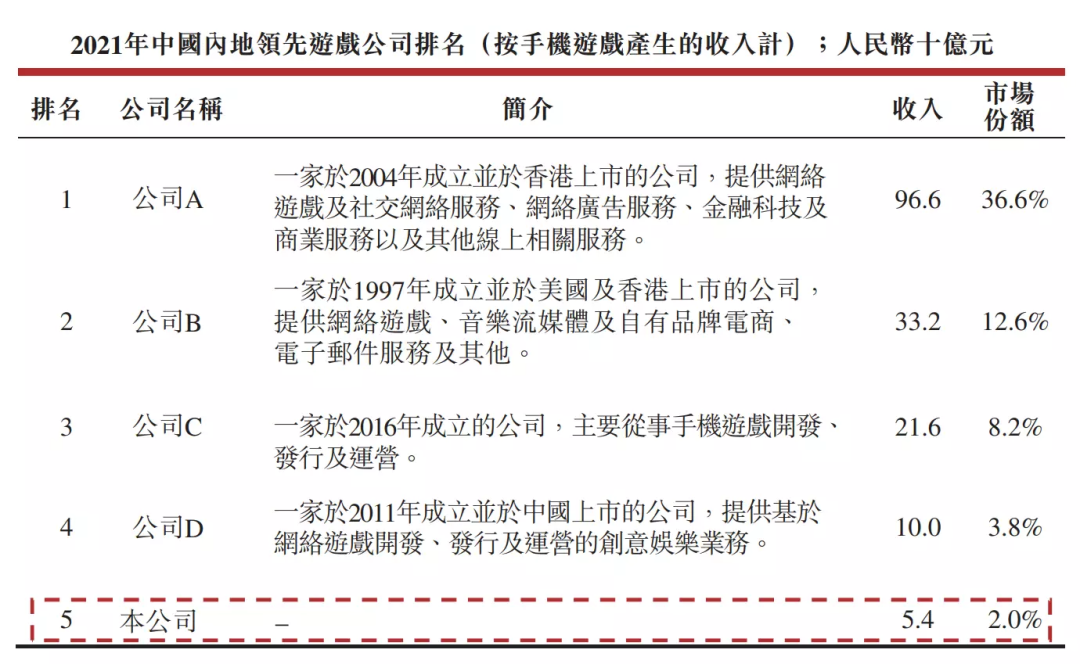

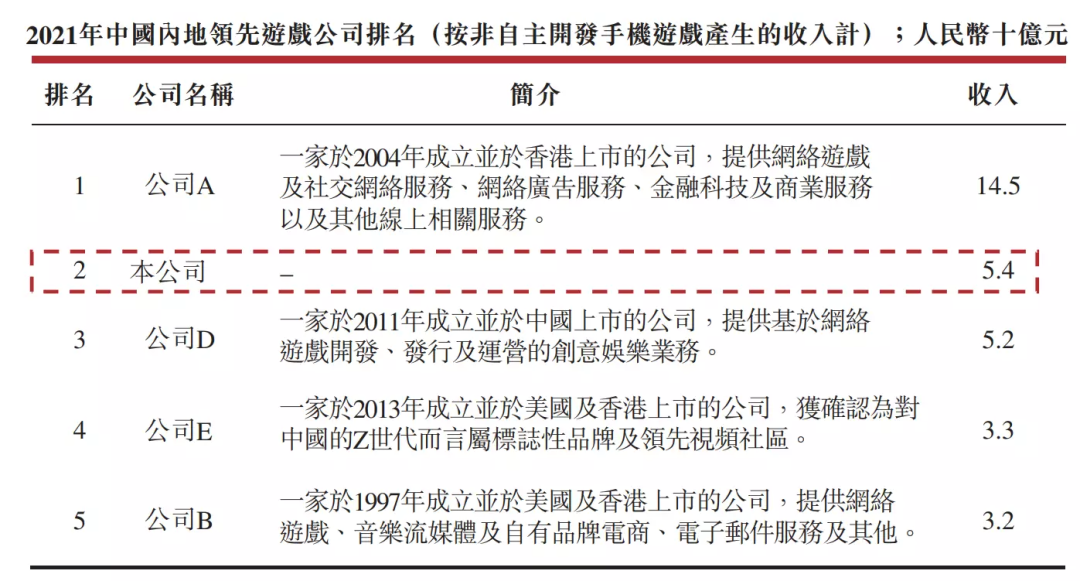

其实这个数据已经比两年前低了。其2022年11月公开的招股书中透露,2021年中旭未来的收入和市场份额是仅次于腾讯、网易、公司C、三七互娱的,市场份额达到2%;而在非自研移动游戏产品的收入上,中旭未来也仅次于腾讯的145亿元,以54亿元位居第二,领先于三七互娱、B站以及网易。

然而去年,前五大游戏产品的收入仅占到了公司总收入的48.2%,比上年下降了17个百分点。手头老IP的收入能力正在下滑,中旭未来也正在积极探索新的收入来源,不过目前仍有「瘦死的骆驼比马大」之感。

紧随其后,有11家公司游戏收入也超过了20亿,使得收入在20亿以上的公司总数来到了19家,比去年多了1家。

在游戏收入超过20亿的这19家公司中,取得了大幅增长的公司有世纪华通、神州泰岳、巨人网络和冰川网络。除了巨人网络的增长是由于新上线的《原始征途》,另外三家公司都是靠SLG游戏在海外乘风破浪——世纪华通的《无尽冬日(Whiteout Survival)》、神州泰岳的《旭日之城(Age of Origins)》和《战火与秩序(War and Order)》、冰川网络的《超能世界》《X-HERO》《Hero Clash》。在海外SLG赛道,有经验的厂商已经能够越来越熟练地扩大优势地位了。

换个角度,对比去年上半年的数据则可以看到,行业的暖意是顺着榜单自上而下地扩散开来的。去年上半年,榜单TOP20的游戏收入总额同比增长了5.1%,但远不及腾讯和网易两个巨头合计7.19%的增长速率。随着越来越多的厂商在下半年缓过气来,去年全年TOP20的游戏收入总额来到了3481.41亿元,同比增长了9.36%;两大巨头的收入则合计为2614.65亿元,增幅为9.09%。其他头部厂商已经追上了两大巨头的增长脚步。

另外,两大巨头所占的市场份额合计为62.14%,比上年下降了0.51个百分点。差距在这一年没有进一步扩大。

原本就有优势的厂商更有余力进行产品储备,面对重回增长的机会也就能更快做出反应。但这并不意味着中小厂商就只能被动等待。度过市场的冷淡期之后,行业又会产生各种各样的新变化,总有新的机会到来。

门被关久了,就越来越擅长开窗

为了熬过这段市场冷淡期,越来越多的厂商把希望放在了「开源」上。这或许也导致了小游戏市场在2023年迎来了300%的增长。随着越来越多的厂商看中了这个不可多得的增量市场,「小游戏」成为了这一年上市公司财报的热门话题。在本次纳入统计的91家公司里,就有32家明确提及了「小游戏」方面的成果或规划,比例已超过三分之一了。

其中已有成熟经验的厂商必然包括三七互娱,《叫我大掌柜》《寻道大千》《灵魂序章》等都是我们耳熟能详的爆款小游戏。随着《小小蚁国》的APP+小游戏双端发行取得良好效果,公司接下来储备的40多款自研及代理手游产品中,「较多产品均会通过小程序与 APP 双端发行」。公司正尝试将小游戏市场获得的心得与优势进一步扩大。

此外,名臣健康也表示自己已有《几何王国》《豌豆大作战》等在畅销榜排名靠前的小游戏产品,并有新的小游戏项目在研。游莱互动早先已建立了跨端业务、搭建了自己的H5游戏平台,去年一口气推出了18款H5游戏。

部分厂商入局没有那么早,但也已经尝到了甜头,并且打算进一步扩大业务规模。

中手游的小游戏业务在去年带来了超6亿元的收入,公司在今年还打算推出超过10款小游戏。

星辉游戏的小游戏产品在去年陆续落地,仅《冒险归来》就带来了四百万的用户增量,接下来还会再推出多款小游戏。

北纬科技在去年新组建了小游戏发行业务线,试水了《军临旗下》《飞翔之光》等产品,今年打算进一步扩充业务线,补足小游戏研发能力。

恺英网络的《仙剑奇侠传:新的开始》首次尝试优先在小游戏平台发行,现在能稳定在畅销榜前列。「公司还储备有丰富的小游戏产品,将陆续上线」。

掌趣科技视《大圣顶住》为其在小游戏赛道布局取得的初步成效,未来也将有更多小游戏产品上线。

更多的厂商在去年刚刚开始布局,今年即将拿出成果。

巨人网络首先以「征途」IP试水,《王者征途》等三款小游戏已经陆续进入测试流程,目前效果不错。公司提到,小游戏为「征途」IP贡献了增量的用户,并呈现出年轻化、轻度化的特点,这「对征途IP的品牌扩圈、用户积累大有益处……有机会完成小游戏端到APP端的漏斗式的转化」。

与之相似的还有蓝港互动和盛天网络。前者正从《闹闹天宫2》开始将已有的APP游戏逐渐小游戏化,规模化的移植开发工作会在今年展开;后者打算在今年推出自研自发的《零域幻想》小游戏版本,以此开拓小游戏赛道的布局。

也有公司干脆成立完整的新业务线。富春股份「将小游戏研运一体作为后续的业绩增量的来源之一」,目前已完成若干个小游戏团队的组建。飞鱼科技去年已建立好了五支H5游戏团队。

卧龙地产旗下的君海网络则几乎彻底向小游戏方向转型,由此导致的人员结构优化、研发成本降低、研发周期缩短等现象,使得公司的研发费用同比下降了33.10%。

游族网络在这方面没有多言,但它本次披露的17个储备产品中,有6款都是小游戏。完美世界、友谊时光、第七大道、凯撒文化、博瑞传播也都笼统地表达了已有多个小游戏项目即将面市,或者已经在研。

万达电影则大跨一步,启动了「基于数据驱动的小游戏发行平台技术研究」项目。从描述来看,似乎是希望将数据分析系统引入小游戏发行工作,从而提供小游戏发行的水平和效率。

另一边,也有公司仍处于观望状态。中青宝只提及去年推出了《抗战英雄传 2》微信小游戏,但没有进一步说明成绩和接下来的计划,估计还只是初步试水。吉比特的《勇者与装备》尝试优先发行小游戏版本后效果也欠佳,公司目前「没有一个要在小游戏上发力的战略规划」,仍以各项目制作人的意愿为主。

吃到了最大红利的还要数手握平台的腾讯。其本期财报称「小游戏的总流水增长超过50%,已成为中国领先的休闲游戏平台」。随着资源更雄厚的中腰部厂商接连入局,估计小游戏赛道今年还会越来越卷。

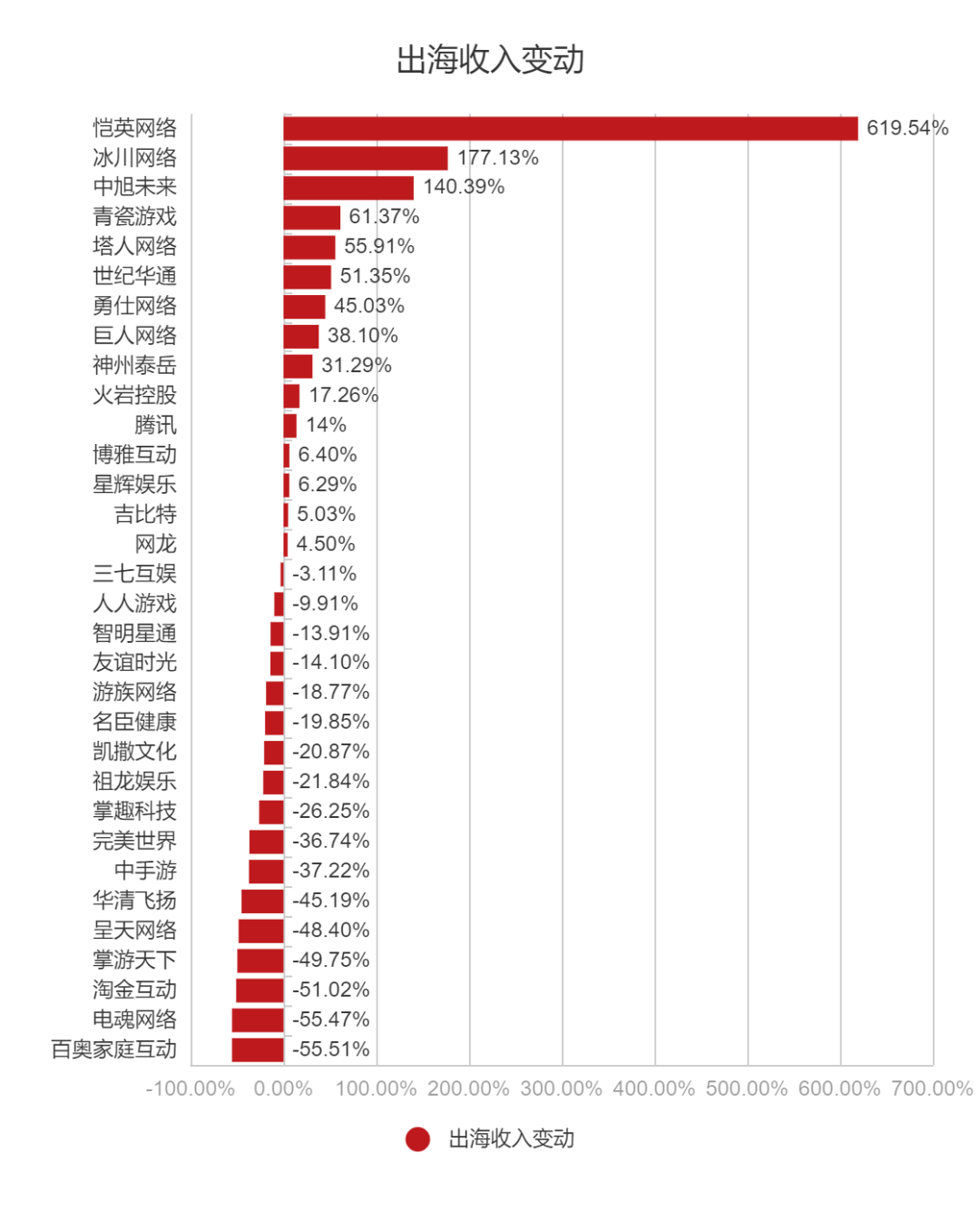

当然,海外市场也是一个经典且热门的「开源」选择,而且去年的出海成绩整体变好了一些。2022年时纳入统计的27家公司里只有9家实现了出海收入增长,只有三分之一;去年的32家公司里则有15家实现了出海收入增长,已近一半。越来越多的公司在增进自己对海外市场的了解。

注:表格仅统计游戏业务收入占总收入70%及以上或单独公布了相关数据的公司

通过增长量这个概念,能更直观地看到去年在海外大幅增收的公司。要实现巨额的增长,还是要靠新品和爆款的推动。

注:表格仅统计游戏业务收入占总收入70%及以上或单独公布了相关数据的公司

腾讯的《PUBG Mobile》依旧强势,同时《GODDESS OF VICTORY: NIKKE(胜利女神:妮姬)》爆火,在去年为腾讯贡献了37%的海外收入(Sensor Tower数据),仅次于《PUBG Mobile》,成为重要的增量。

世纪华通、神州泰岳、冰川网络本期的主要产品都已在前文提及过。刨除腾讯这个巨头之后,出海收入增量最高的三家公司都是SLG大厂,可见SLG目前仍是出海的重要可选品类。

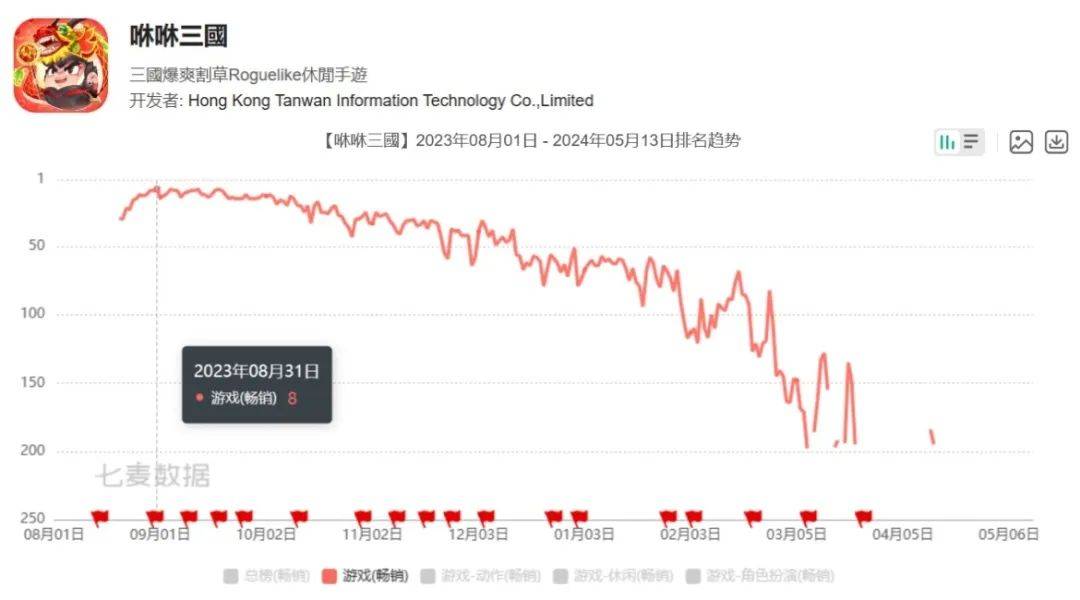

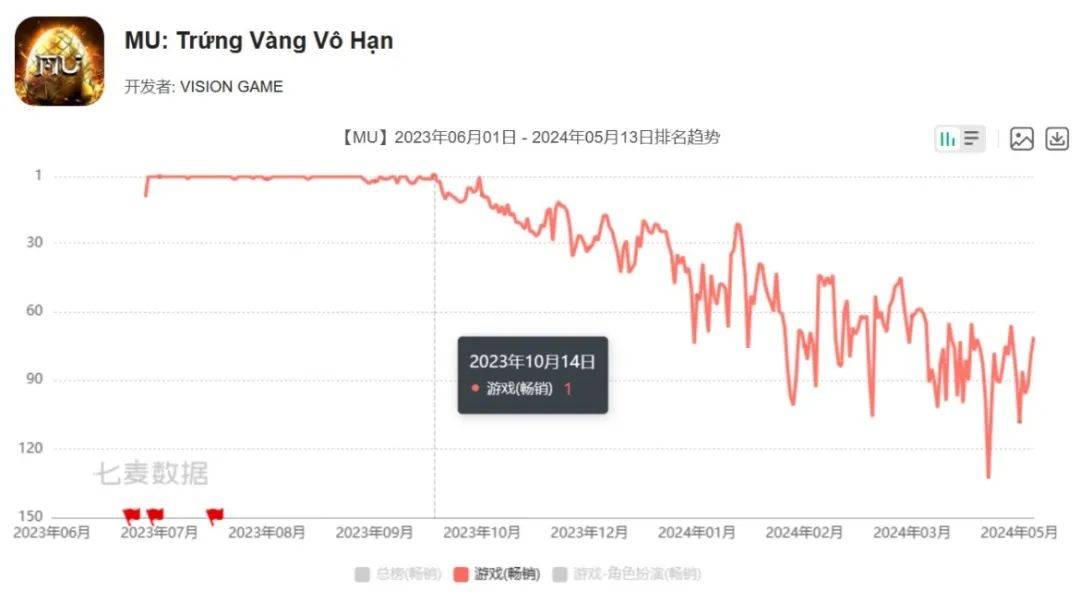

中旭未来财报中显示的海外收入全部来自香港。这或许与统计方式有关,事实上本期公司的《咻咻三国》在港澳台市场拿出了不错的前期表现,同时《MU:无限金蛋(MU: Trứng Vàng Vô Hạn)》在东南亚市场也大爆了一回,尤其是在越南市场曾霸占iOS畅销榜前排长达三个月。

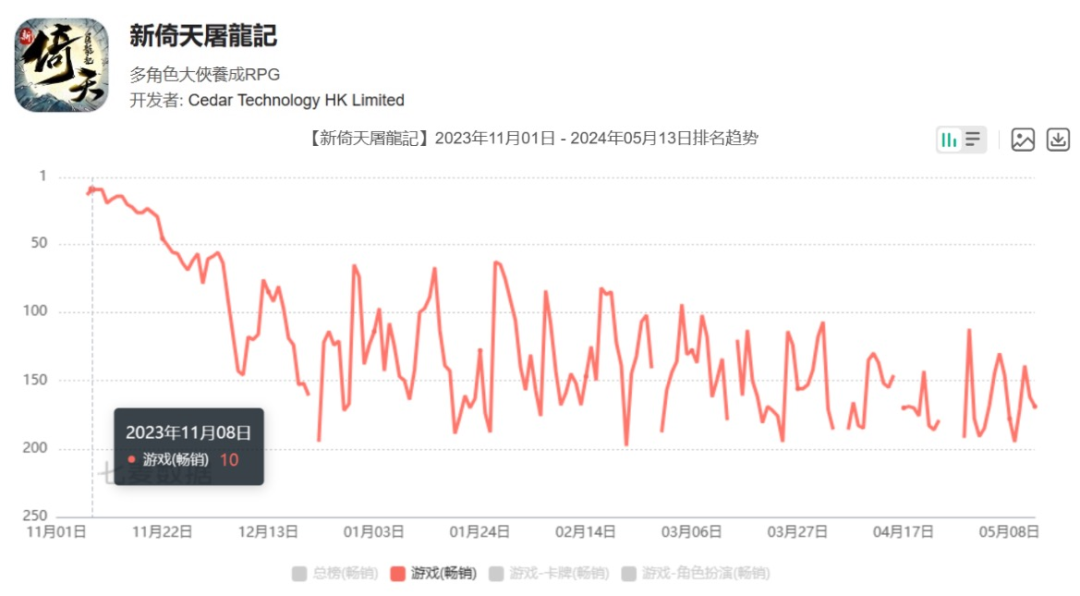

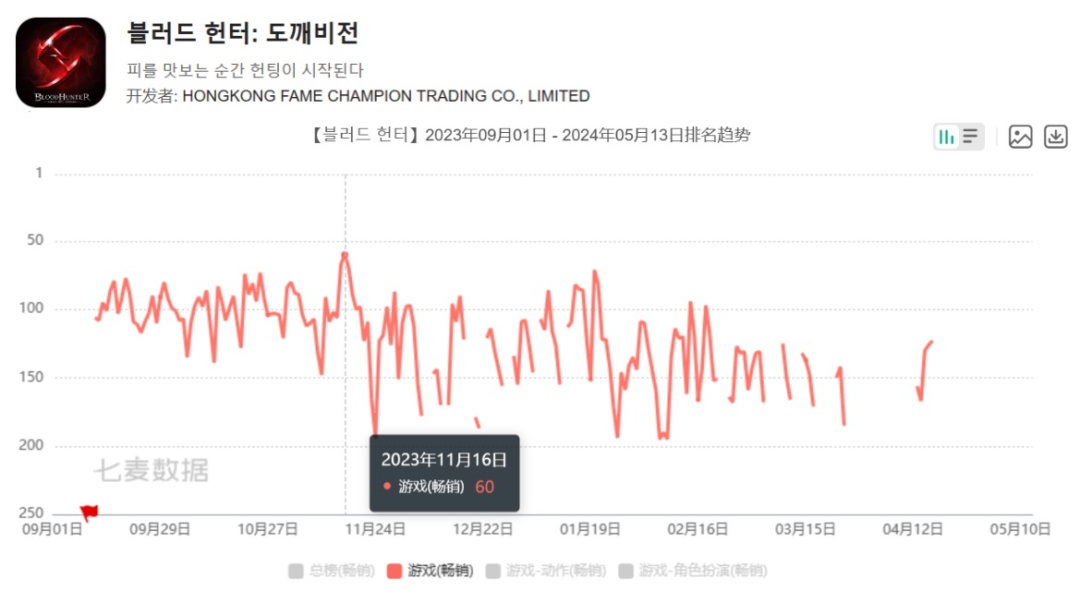

恺英网络近年来在逐步增加对于海外市场的布局,本期的出海收入增量主要来自港澳台市场的《新倚天屠龙记》和韩国市场的《KR灵蛇(블러드 헌터: 도깨비전)》。两款游戏都算不上大爆,但能贡献一定的收入。公司现在仍在推进多款游戏的海外发行工作,估计还要再摸索一段时间。

游戏厂商对「开源」的探索经历了磕磕绊绊的两年,如今也总算走上正轨,对于大致方向达成了一些共识。越来越多的厂商能够发挥自身优势,去寻找可行的增量市场,这也是游戏行业呈现出回暖趋势的一个重要原因。

还有什么降本措施?

在「开源」的同时,「节流」也是大部分游戏公司殊途同归的选择,尤其是一些没有太多余力去开源的中小企业。降本增效,这个词已经连续几年悬在游戏行业的头顶,去年也不例外。无论海内外,裁撤消息总是在我们身边此起彼伏。

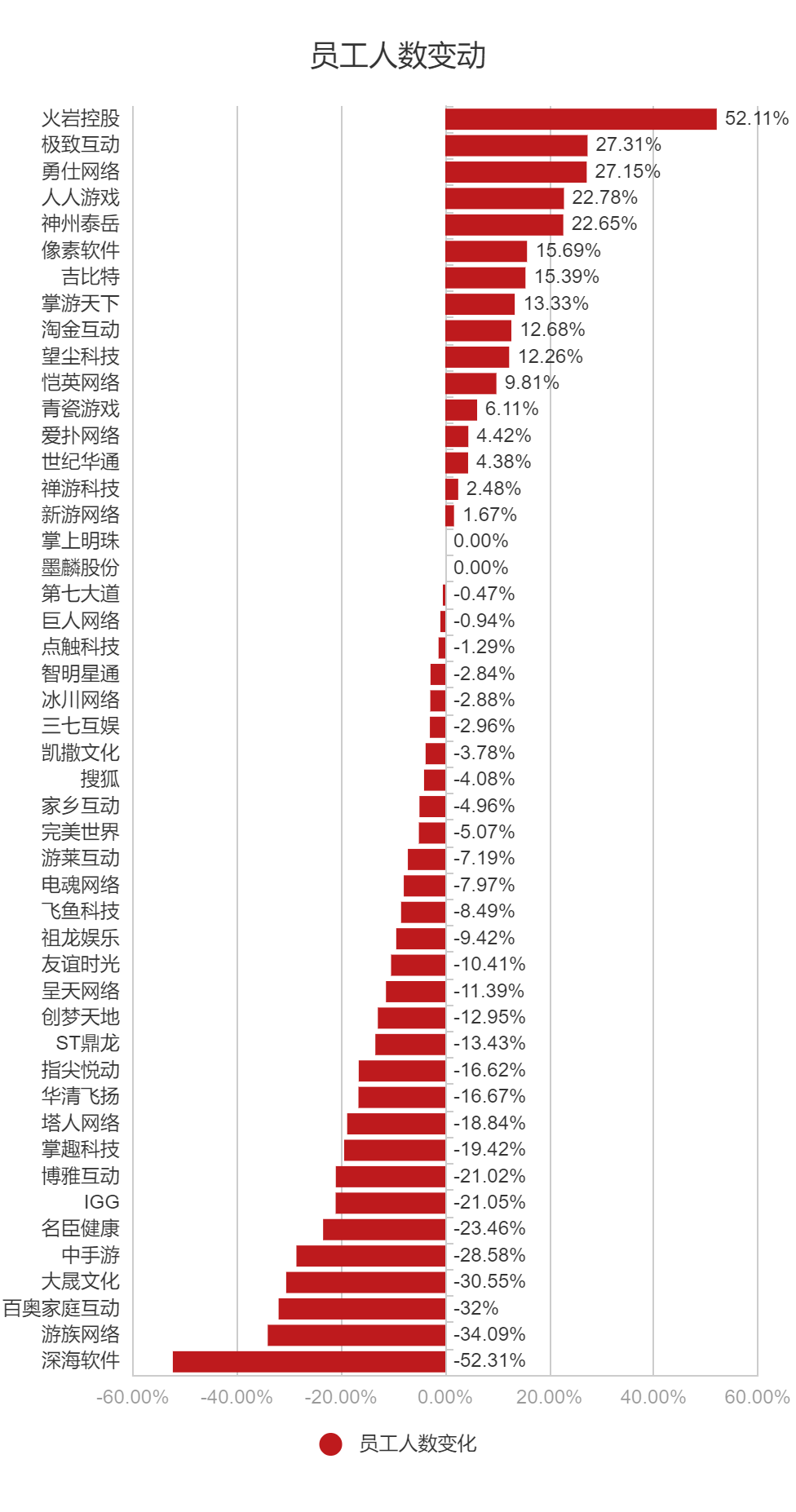

这同样能反应在上市公司的财报中。在纳入统计范围的48家游戏公司中,有30家的员工人数下降,占比达到了62.5%,这与上年统计出的比例非常相近。人数的上升或下降,似乎与公司规模没有必然的联系。无论是不到百人的中小企业还是上千人的大厂,都随机地分布在这份降序排列的表格里,人数变动只与公司内部的规划有关。

注:表格仅统计游戏业务收入占总收入70%及以上或单独公布了相关数据的公司

行业回暖,并不一定意味着游戏公司的信心回暖。这导致行业规模的变化会有一定的滞后性。要等到寒气从基层从业者身上消退,可能还需要整个行业继续稳定、向好地发展一段时间。

近一两年里AIGC技术的迅猛迭代,让游戏公司的降本方针有了新的选择。记得前年大家基本都还在观望,只有少数先锋企业率先「吃螃蟹」。而去年形势就大大不同了。

伽马数据去年7月发布的《中国游戏产业AIGC发展前景报告》显示,游戏业务收入TOP50的企业中,已有超六成明确布局AIGC领域,且有实质性动作。其中27家企业投入到了游戏研发、营销、运营等游戏产业全流程应用层面;12家企业运用AIGC相关技术,为其他行业或企业提供解决方案;9家企业选择重点布局数字人/元宇宙领域。

图片来自伽马数据

现在看来,更多的中腰部公司也已经跟上了这次技术更新的进程。在本次纳入统计的91家上市公司中,有35家提及了在AIGC方面的布局,占比达到了38%,而上年还只有约24%。在这些财报的描述中,更多的实际效果数据也被透露出来。

其中,大多数公司强调的是AIGC工具在研发流程中的提效作用。

三七互娱提到,「研发、发行各业务线合计AI-2D绘图每月产量超过28万张……公司通过实施AI制作2D美术的新流程平均可节省60%-80%工时」。

网龙表示,「我们的美术制作工作中AI的使用率从2023年Q1的14%提高到了Q4的58%;同时,由于我们越发受益于AI大语言模型的训练,2023年Q4借助AI所节省的人工时成本较2023年Q1提升了300%」。

巨人网络给出的数据则不止于美术方面,还包括了程序环节:「在角色和场景原画方面的生产效率优化效果达到50%-70%,在UI和 icon方面的生产效率优化效果超过80%,部分项目的UI、icon已完全实现AI出图」;「部分项目的代码研发效率提升达30%-40%」。

中手游的AIGC工具,则直接使得公司的研发费用大幅下降:「从《仙剑世界》游戏的统计数据来看,在引入AIGC辅助设计之后,游戏美术原画的制作成本相比之前降低了约50%,成效显著……2023年本集团研发投入达到人民币3.7亿元,相比同期降低了29.7%,主要是由于本集团将AIGC技术革新应用于游戏内美术制作及文案创作等方面,切实降低了游戏研发成本,提升了研发效率。」

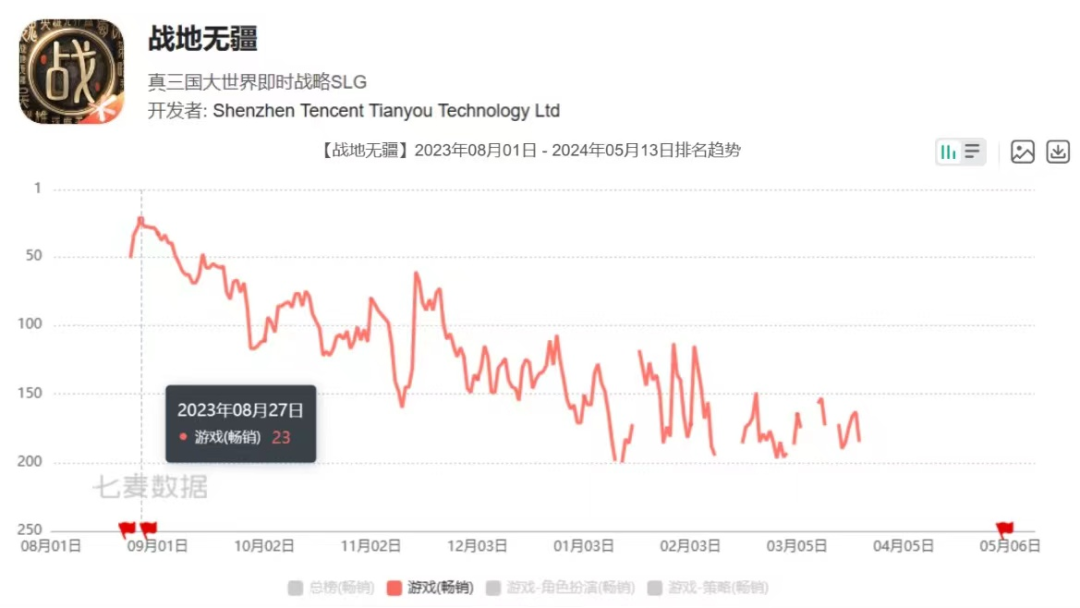

星辉娱乐则宣布已将AIGC工具在研发和发行层面「实现常态化应用」。公司甚至「将AI的研究纳入到管理体系,包括分配适当的研发工时进行AI学习、将成果纳入考评等方式」。公司在《战地无疆》项目中训练了一种「能够模拟游戏引擎渲染最终效果的AI设计师助手,设计师可以在草图设计的最初阶段,通过AI直接看到游戏的最终效果」。财报透露,《战地无疆》的首月流水过亿,但是从iOS畅销榜排名来看,长线收入似乎还不太稳定。

除此之外,还有宝通科技、世纪华通、游族网络、神州泰岳、吉比特、恺英网络、心动、创梦天地、智明星通、友谊时光、掌趣科技、第七大道、盛天网络、凯撒文化、万达电影、像素软件、富春股份这些公司,都明确地表示AIGC工具大幅提升了研发效率,并且已经普遍应用于公司的生产流程中,只是没有进一步透露具体数字。

一些规模较小的公司也在学习的路上。比如火岩控股,这家游戏公司在去年大幅扩大公司规模,从71人扩张了52%至108人。公司还组织员工集中学习AIGC工具,分享AI技术在游戏美术设计中的应用经验。

另有部分公司在研究如何使用AIGC工具提升游戏质量或技术力。

完美世界将其端游产品《诛仙世界》接入了英伟达Audio2Face技术,通过生成式AI将音频转为动画,并提升画面质量。

望尘科技正在尝试利用AIGC技术,升级它的运动捕捉和人体运动引擎、观众渲染技术,从而「最大化还原现实篮球比赛中的球员动作、战术跑位、球场互动等细节」。相关技术将应用在研发中产品《代号:操作橄榄球》里。

昆仑万维则在利用AIGC工具来丰富UGC内容、降低UGC门槛,以及为游戏引入更生动的AI NPC。由此诞生的《Club Koala》是一款类似《蛋仔派对》的派对游戏,在4月刚刚完成了一次测试。

《Club Koala》

还有一些公司尝试将AIGC工具应用于广告投放方面,提升其决策水平。这部分公司包括腾讯、中旭未来和三六零。其中三六零特别指出,用户付费表现同比提升了50%,素材产量较无AI提升了200%。

说归说,从这次财报数据来看,研发费用和销售费用的变动,似乎还并未与AIGC工具的应用建立起显著的联系,像中手游那样实现了生产成本大幅下降的公司还是少见的。

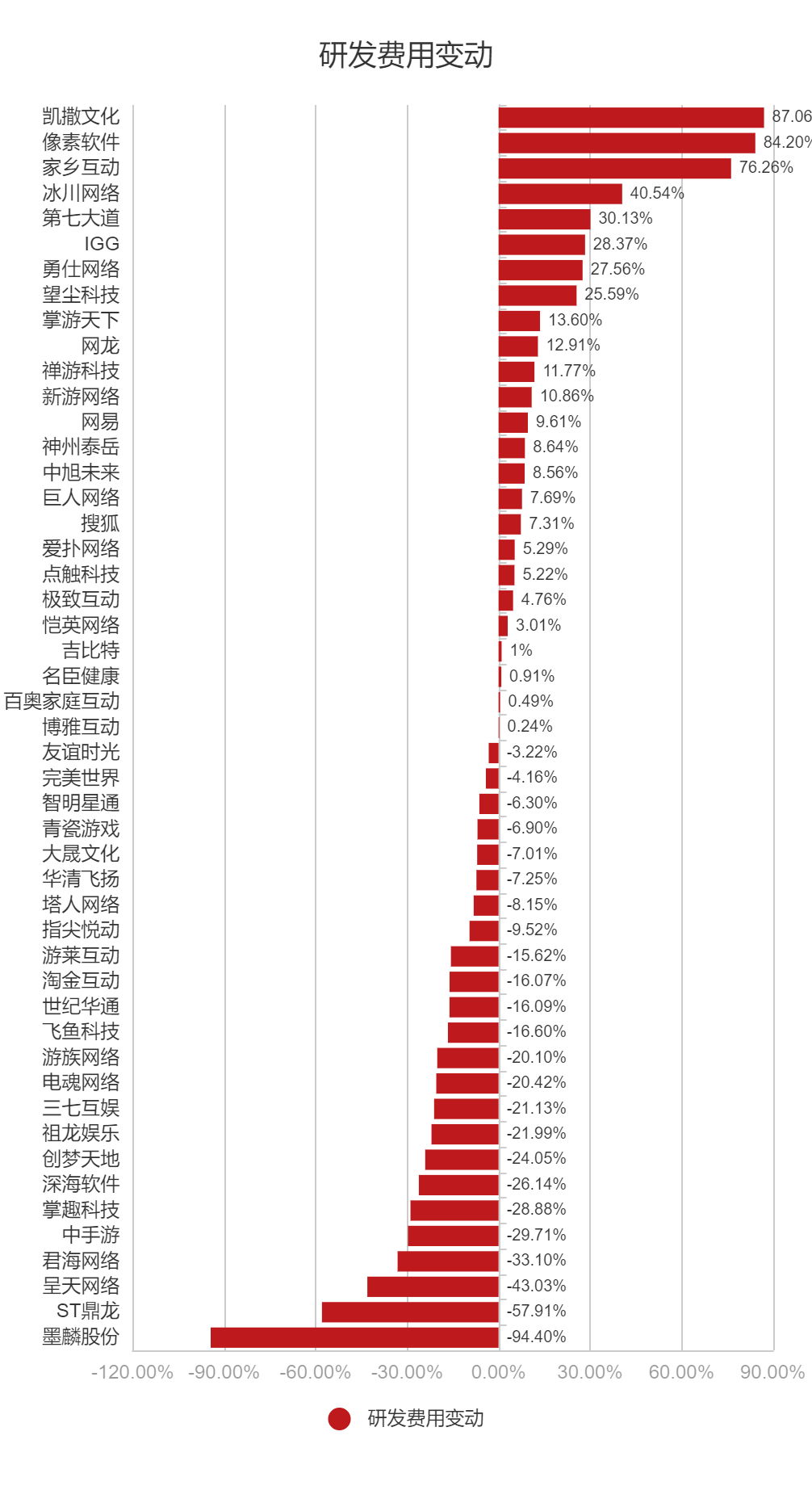

在纳入统计范围的49家公司中,有19家公司提及了AIGC工具的应用,其中有10家的研发费用反而上涨,有9家的研发费用下降。考虑到研发费用上涨和下降的公司本就基本平衡,AIGC的出场率在两边也几乎差不多。这可能与研究和引入AIGC工具本身也需要一定成本有关。

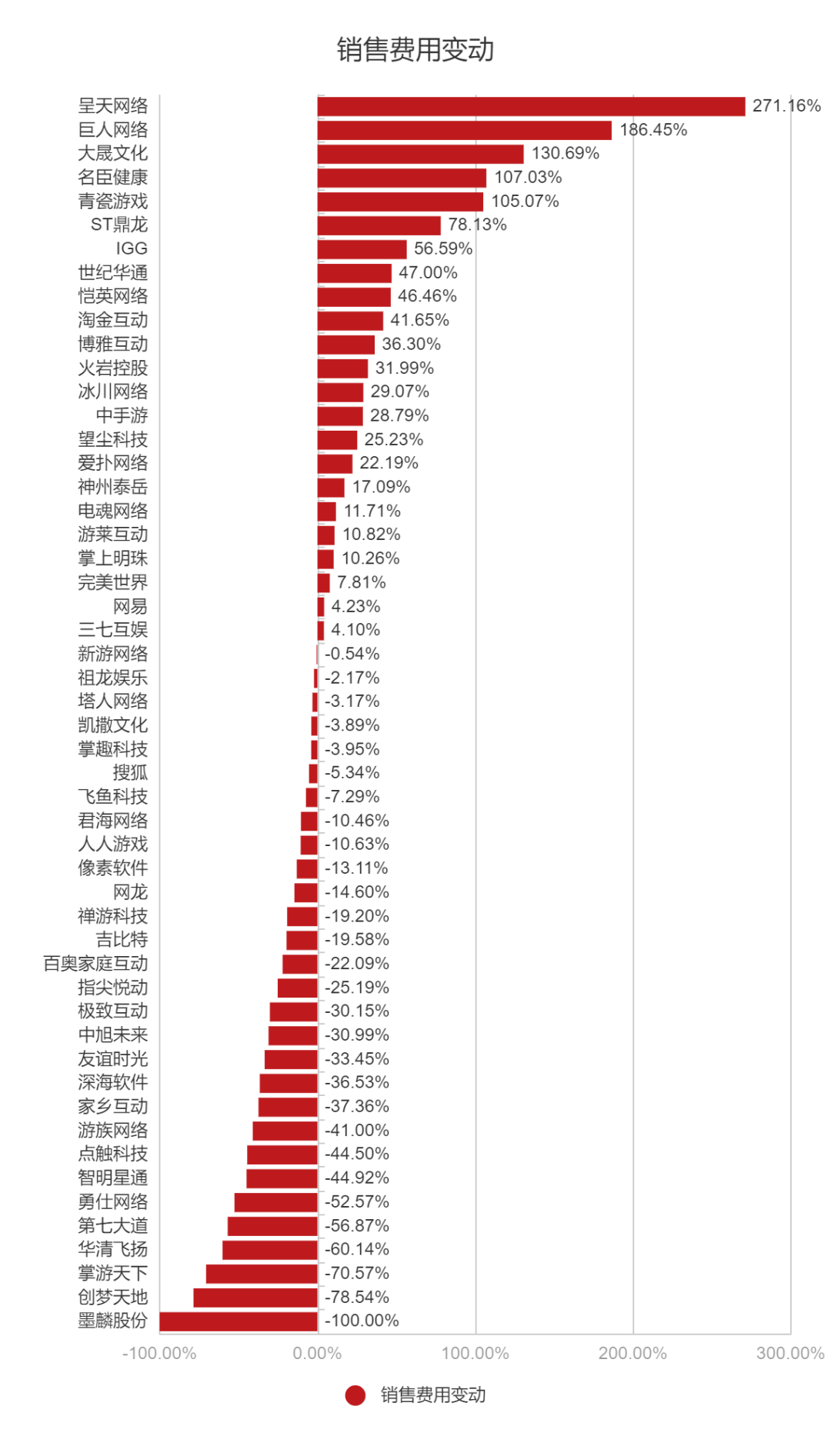

注:表格仅统计游戏业务收入占总收入70%及以上或单独公布了相关数据的公司

在纳入统计范围的52家公司中,有20家公司提及了AIGC工具的应用,其中有9家的销售费用上涨,有11家的研发费用下降。综合占比来看,两边的差距同样不大。

注:表格仅统计游戏业务收入占总收入70%及以上或单独公布了相关数据的公司

毕竟关系到新的生产模式,AIGC工具的实际效用,可能还需要更长时间来沉淀。不知道今年这种争先恐后的氛围还会不会进一步扩散。

既然聊到AIGC,我们就不得不提出那个最尖锐的问题:它究竟有没有抢夺员工的工作?近一两年的裁员潮与它是否有关?从这次上市公司的财报看,恐怕还真不好说。

我们再回到上面关于员工人数变动的统计数据。在员工增加了的18家公司中,有7家在这次的财报里明确提及了AIGC工具的应用,占比约39%;在员工减少了的30家公司中,有11家明确提及了AIGC工具的应用,占比约37%。仅从数据来看,两件事没有任何直接的相关性。

不过游戏新知在与从业者沟通的过程中也有所听闻,AIGC工具的出现已经压低了一些美术外包价格。尽管不涉及裁员问题,但这也是对从业者的切身影响。或许随着AIGC的更广泛应用,更多的岗位也会面临生产效率提高、行业普遍压价的威胁。

相比我们想象中天翻地覆的「机器代替人工」失业图景,这种发展态势好像更现实一些,却也同样令人无奈。所谓「行业降温」,行业薪资的普遍降低正是其中无法避免的一环。

结语

在这次的汇总表格中,有3家公司在前年底到去年间剥离了游戏业务,分别是中科云网、琏升科技(原名三五互联)、新迅达(原名盛讯达)。此外,美盛因为连续二十个交易日的每日收盘价均低于1元,已在近期被深交所终止上市。悦游网络则发布公告称,「由于公司受行业大环境影响,近几年连续亏损,生产经营困难,研发人员流失严重,公司持续经营能力存在重大不确定性」,故而无法按期披露2023年年度报告。尾部的一些游戏厂商仍在我们很少关注的角落里渐渐退场。

能做到上市的公司,说到底还是在行业里过得更好一些的那一批,这可能也会导致一定的统计偏差。但通过这些统计数据,我们确实能明显感觉到,无论在行业层面、还是在公司内部,回暖的氛围都是自上而下慢慢传导开的。仍感觉寒冷的厂商和从业者,或许再忍耐一下,就能迎来转机。

今年也是大作频出的一年。希望下次统计财报时,各方面情况都能进一步有所好转。