撰文|林小白

编辑|杨勇

来源|氢消费出品

ID|HQingXiaoFei

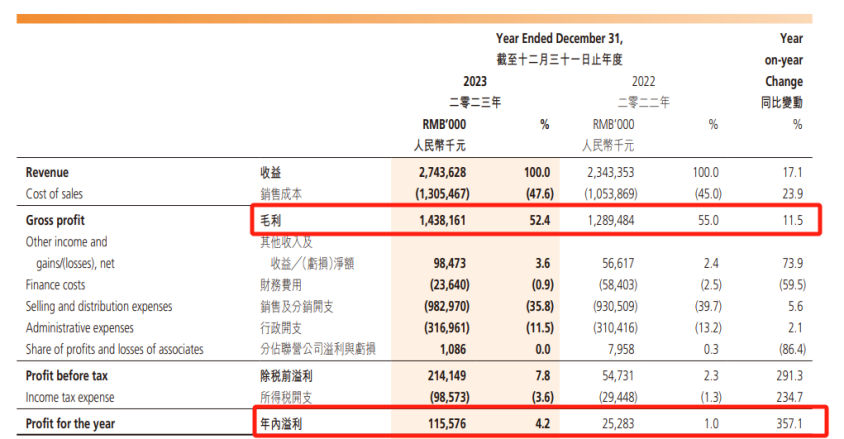

4月18日,靠“做鸭”成就百亿创奇的周黑鸭正式公布了2023年年报,向股东和投资人们上交了一份看似不错的答卷。这只在去年陷入“业绩大降超90%”热搜漩涡的“明星鸭”用一连串火辣辣的数据给了市场一拳重重的回击。从23年年报数据上看,周黑鸭实现总营收27.44亿元,同比增长17.1%;实现净利润1.16亿元,同比暴增357.1%。

(数据来源:周黑鸭官网2023年年报)

乍一看好像是一份漂亮的成绩单,但是当我们将时间追溯到2020-2023年,不难发现,周黑鸭业绩持续下滑和消费热度不断降温已是不争的事实。在这风云万变的四年时间里,2022年的周黑鸭营业额总营收23.43亿元,同比下滑18.3%;净利润0.25亿元,同比下跌92.6%,经营面临巨大的危机和挑战。

而在2023年的不懈努力下,周黑鸭总营收业绩重回2021年差不多水平。从官网发布的年报数据看,2023年周黑鸭总营收27.44亿元,2021年总营收28.70亿元,算是跨越了2022年的黑暗时刻。

然而,单单只看营收业绩显然是不够的。如果说周黑鸭在营收业绩上下的功夫是背水一战的成功,那么最终上交的净利润成绩单却可以说是劳而无功。

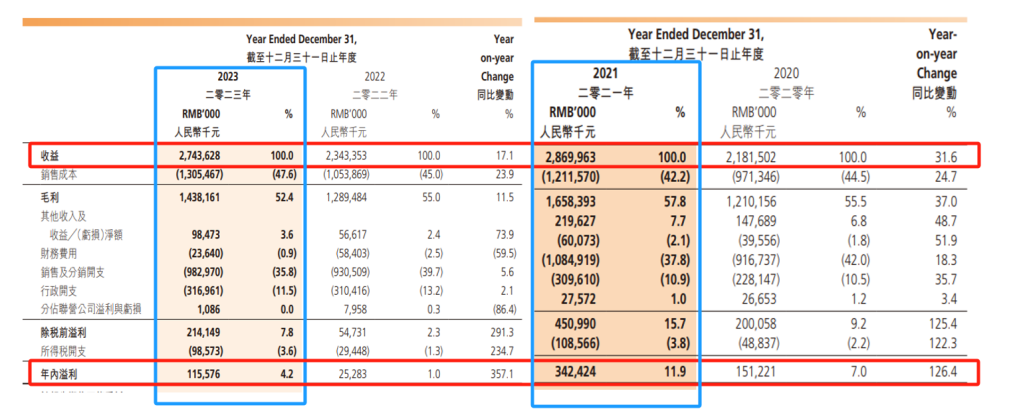

2023年,重返21年总营收巅峰水平的周黑鸭没能实现华丽的扭亏为盈的翻身仗,净利润只有1.16亿元,仅仅只有21年净利润的三分之一。

到底是什么原因导致“鸭货一哥”不赚钱了?

(数据来源:周黑鸭官网2020-2023年年报)

靠高端路线难以长“红”

周黑鸭当前面临的诸多挑战中最不容忽视的是,其曾引以为傲的高端化策略已逐渐失去市场效应。

回顾2023年上半年,紫燕百味鸡和绝味鸭脖均交出了不俗的业绩答卷。据公开数据显示,紫燕百味鸡的总营收达到了17.43亿元,同比攀升了6.48%,净利润更是实现了1.8亿元,同比激增55.11%。

而绝味鸭脖的业绩更为亮眼,总营收高达37亿元,同比增长10.91%,其归母净利润也实现了2.42亿元,同比大幅增长145.55%。相比之下,周黑鸭在总营收、净利润以及同比增速等多个维度上,均显得逊色不少。

几个同赛道品牌相比之下,周黑鸭的客单价最高。自2017年起,周黑鸭一直稳定在60元以上的高客单价。尽管在2021年稍有回落,降至57.8元,但这依然显著高于绝味鸭脖和煌上煌等品牌约30元的客单价。然而,到了2023年上半年,周黑鸭的客单价再次攀升,不仅未继续下降,反而重新突破了60元大关,具体达到62.1元。

回顾历史时间线,周黑鸭的涨价幅度更是显而易见。根据中银国际的研究数据,2012年周黑鸭的鸭脖销售单价仅为每斤45元,如今其锁鲜装鸭脖的售价已经攀升至每斤60元左右。尤其是在高铁站、机场等交通枢纽的门店,价格还会因地理位置等因素而有所上浮,但上浮的幅度会因不同地点而异。

在当前消费的背景下,消费者面对超过60元的周黑鸭客单价显得较为谨慎。毕竟,在预算有限的情况下,他们更倾向于选择性价比更高的产品。随着客单价的上涨,越来越多的消费者开始转向其他“平替产品”。

尽管客单价上涨,但周黑鸭的业绩仍不尽如人意。从2018年开始,周黑鸭的营收和净利润业绩开始走下坡路。

根据年报数据披露,周黑鸭的高光时刻出现在2017年,彼时上市仅两年的周黑鸭年度营收额已经达到了32.49亿的峰值,自此往后呈阶梯式下滑。2018年至2020年,周黑鸭的总营收分别为32.12亿、31.86亿和21.82亿元;净利润分别为5.40亿元、4.07亿元和1.51亿元。近两年的净利润从5字头跌到1字头。

尽管总营收和净利润的双双下滑,周黑鸭的客单价仍居高不下。背离消费趋势,导致业绩增长举步维艰。周黑鸭不得不寻找第二增长曲线。

(数据来源:周黑鸭年报统计)

破局自救,

第二增长曲线仍“鸭力山大”

在寻求新的增长动力并打破产品同质化困境的道路上,周黑鸭已经意识到拓宽其产品品类的重要性。2023年,小龙虾成为了被视为周黑鸭实现第二增长曲线的关键所在。

周黑鸭与小龙虾的缘分始于2017年。当时,周黑鸭看中了小龙虾市场的巨大潜力,毅然投资10亿元在湖北潜江打造“聚一虾”小龙虾项目,占地面积达450亩,专门用于生产独具风味的周黑鸭卤虾。

周黑鸭的CEO张宇晨曾有过这样的洞察:国内休闲卤制品市场虽然规模庞大,约为1000亿元,但小龙虾市场更是广阔无垠,超过了4000亿元。而且,在这个庞大的市场中,尚缺乏一个全国性的领军品牌。“‘大池塘’里尚未有‘大鱼’,这正为我们提供了巨大的创新空间。”

2023年上半年,周黑鸭的新成员——虾球系列,销售额超过1.2亿元,占公司总营收的近8.5%。

与此同时,小龙虾市场也吸引了众多竞争者,如绝味鸭脖、煌上煌等,它们也在积极涉足小龙虾业务。以绝味鸭脖为例,其不仅推出了“虾粒wow”龙虾桶、地域限定款黑鸭油焖虾球等多样化的小龙虾产品,还通过与《甄嬛传》等热门IP联名,推出了“红宝石虾球”套餐等,以吸引更多消费者的关注。

然而,对于周黑鸭来说,小龙虾是否能成为周黑鸭的第二增长曲线,目前还难以定论。

缘由是小龙虾作为季节性显著的产品,其成本波动显著,给供应链带来了不小的挑战。每年的三月至四月以及七月到八月,是小龙虾的销售高峰,此时的原料价格相较于其他时期会有显著上涨。更为复杂的是,小龙虾的生长对环境条件极为敏感,一旦遭遇极端天气,产量便会大幅下降。因此,对于周黑鸭而言,若要在小龙虾这一品类上持续加大投入,强化供应链的稳定性和韧性显得至关重要。

尽管周黑鸭已经初步构建了小龙虾的产业链体系,但要真正攻克技术难关、突破季节限制,实现小龙虾的全年稳定供应,仍需要克服诸多困难。此外,卤制小龙虾不仅要面临原料供应的考验,还要在口味上形成独特的差异化。这对于周黑鸭来说,意味着在口味研发、保鲜技术等方面需要持续投入和创新。

产品之下,业绩承压,周黑鸭将目光又瞄向了门店拓展。

开店越多,盈利越难

2019年11月,自创立便一直直营的周黑鸭,迈出了其战略转型的重要一步,正式宣告启动特许经营模式。而到了2020年6月,这一策略得到了进一步的深化和拓展,周黑鸭宣布开放单店特许经营模式,进一步扩大其商业版图。截止23年底,周黑鸭总门店数目以每年递增的速度达到3816家,自营门店与特许经营门店数量分别为1720家和2096家。

据公开数据显示,特许经营门店的收入从2020年的1.40亿元稳步攀升至2022年的6.33亿元,在2023年上半年,更是达到了4.08亿元,其占周黑鸭总营收的比例也从2020年的6.4%显著增长至28.9%,进一步凸显了特许经营模式在周黑鸭业务增长中的重要作用。

然而,值得注意的是,虽然特许经营门店为周黑鸭带来了市场份额的扩张,但其盈利能力却不及自营门店。

(图源:周黑鸭财报)

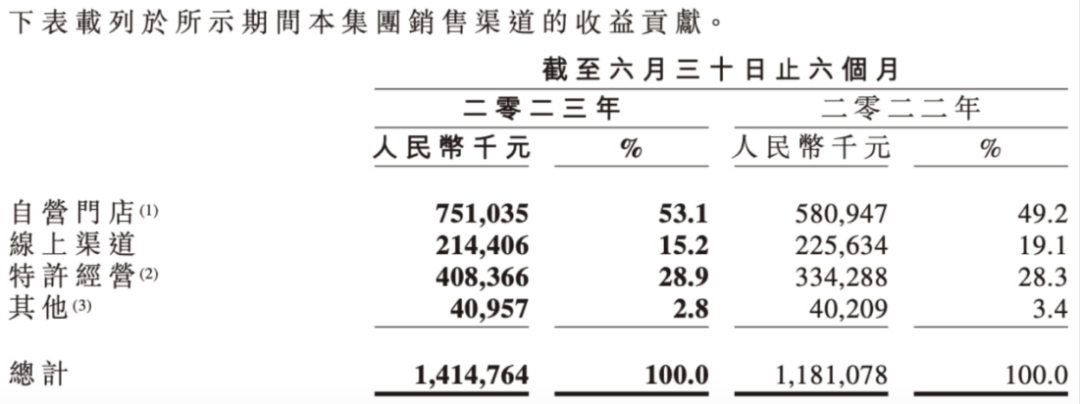

据2023年上半年财报显示,不难发现周黑鸭的自营门店和特许经营门店在营收上的差别。具体来说,自营门店的营收达到了7.5亿元,而特许经营门店的营收为4.1亿元。与此同时,门店数量方面,自营门店有1542家,特许经营门店则有2164家。

进一步分析这些数字,推算出在2023年上半年,周黑鸭的自营门店单店平均收入为48.71万元,而特许经营门店的单店平均收入仅为18.87万元。这一显著的差异表明,尽管特许经营门店在数量上占据了优势,但在盈利能力上,自营门店显然更为突出。

从近年来周黑鸭的财报数据显示,尽管门店数量持续增长,但盈利能力却逐渐下滑。以2021年为例,周黑鸭门店总数达到了2781家,其中自营门店1246家,特许经营门店1535家。然而,到了2023年上半年,尽管门店数量可能进一步增加,但总营收却与2021年相差无几,更令人担忧的是,净利润仅为2021年的一半。从这些数据中不难看出,特许经营门店目前尚仍不能让周黑鸭的真正“翻身”。

更糟糕的是,除了“内忧”,周黑鸭的“外患”挑战同样是一道难关。

虽然周黑鸭疯狂拓展门店,但其竞争对手早已领先在前,在2023年底绝味鸭脖的门店数达到了14000多家,是周黑鸭的4倍之多,进驻城市超400个。另外,卤味新星紫燕百味鸡已开出近7,000家门店,其于2022年成功上市,成“佐餐卤味第一股”。煌上煌以及新兴的久久丫、精武鸭脖、卤三国等品牌同样也在快速拓店,共同出手“抢”这块卤味“蛋糕”。

(数据来源:红餐产业研究院)

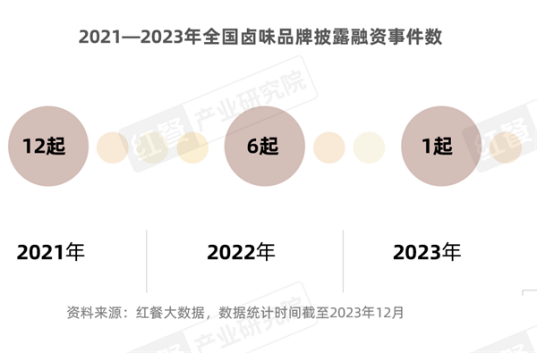

根据红餐产业研究院报告显示,随着消费市场的不断变化,不少投资者开始寻找新的机会,将目光转向其他新兴品类或热门赛道如茶饮、咖饮等。资本对于卤味品类的投资热情逐年降温。近三年,卤味品类披露的融资事件数逐年减少,2023年全年仅披露了1起融资事件,这也反映了卤味行业的发展所面临的巨大资金压力和市场挑战。

(数据来源:红餐产业研究院)

结语:

“创业维艰,守成更难”,这是一句流传千古的至理名言,其适用在各行各业。不难想象,周黑鸭曾作为行业先行者,当初凭借敏锐的嗅觉和果断的行动,率先在市场上站稳脚跟。然而,随着时代的变迁和竞争的加剧,它们正面临着来自四面八方的挑战和冲击。曾经的行业霸主地位虽然还未被撼动,但要想继续稳坐钓鱼台,已非易事。

其实无论是周黑鸭、绝味鸭脖或是煌上煌、等等,品类产品的相对雷同、同质化竞争激烈、赛道集中度较低、热卤相较于其他小吃快餐品类的弱刚需属性……这些卤味赛道的痛点依旧是行业的通病,而周黑鸭仅仅是其中的一员罢了。

无论是高客单价、产品品类单一、市场渠道不足等问题,本质上都是品牌在发展过程中未及时适应消费者新需求和新习惯的变化趋势。卤味市场竞争日趋激烈,甩手掌柜周富裕已退居幕后,转身为投资人,然而,市场留给周黑鸭突围的时间,似乎已经不多了。

数据来源:

1、周黑鸭官网年报业绩报告-周黑鸭

2、《卤味品类发展报告2024》发布:度过“超强鸭周期”之后,卤味赛道再扩容_经济学人 – 前瞻网