来源:新立场NewPosition

阿里用近一年的不断调整,表明其业务聚焦与变革的决心,现下这些调整的影响已逐步映射至财务数据。

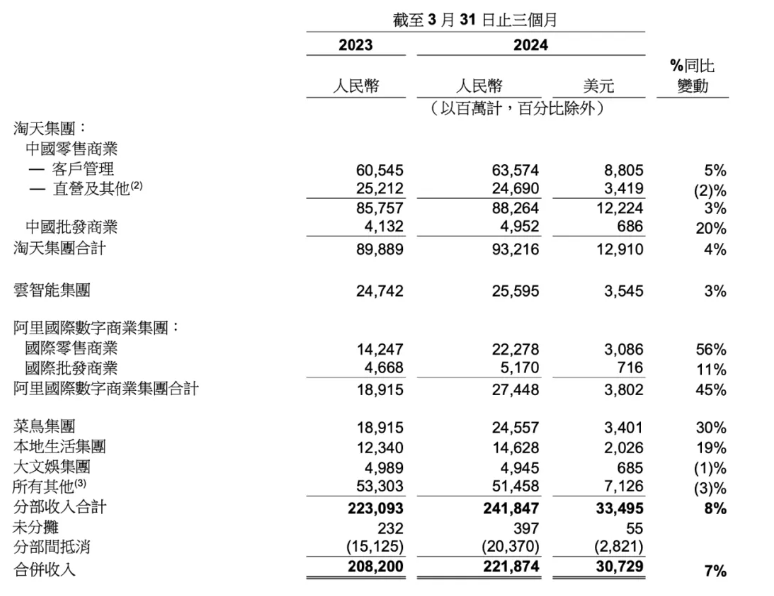

5 月 14 日,阿里巴巴集团发布 2024 财年四季度及全年业绩。财报显示,阿里巴巴集团 Q4 收入 2218.74 亿元,同比增长 7%;经调整 EBITA 同比下滑 5% 至 239.69 亿元,调整后净利润同比下滑 11% 至 244.2 亿元。

几项核心业务的表现为,淘天集团收入 932 亿元,同比增长 4%;国际数字电商收入 274 亿元,同比增长 45%;云智能集团收入 256 亿元,同比增长 3%。带来收入绝对值增长最大的是国际业务;云计算的收入与盈利都表现不错;淘天仍在术后复健期,能看到用户转向后业绩趋势的改变,但还没到“起飞”的时候。

来源:公司财报

阿里从去年 6 月开始改变了财报披露口径,从曾经大而全的业务体系中提炼出电商和云计算两个重点,并进一步将两项业务的关键词总结为用户和 AI,就 Q4 而言,前者还需要更多时间去验收成果,后者进境相较而言更为明显。

财报发布当晚,阿里巴巴表示,董事会已批准派发 2024 财年股息,派息总额约为 40 亿美元,同时公司将继续执行股份回购计划,持续提升股东回报,以期向外界展示对未来发展的信心。

财报发布后,阿里巴巴美股盘前下跌,开盘后继续下跌超 8%。市场仍然对“以短期压力换取长远增长”的叙事怀有疑虑,一方面是当下的资本市场对利润的重视超过收入增长,阿里当前利润表现不算出彩。另一方面,反复申明淘天的核心地位以后,本季度淘天的业绩还没有实现全方位的“反转”,在市场高预期的指引下,不如阿里云的收入盈利双增亮眼。

01、淘天视线转移,等待新引擎发动

用户为先以后,拉动 GMV 增长的主力从做高客单价变成了交易频次和买家数量,这是淘天在判断市场形势后作出的转型决定。

本季度淘天线上 GMV 及订单量均实现同比双位数增长,集团在价格力和用户体验上的持续投入见到成效,季度买家数量和购买频次都有提升。在当下淘天“健康增长”的语境里,用户消费意愿和频次,或称之为用户粘性,是第一位,因此现阶段仍会继续重投入于扶持商家和让利消费者。

近期诸多业务动作,都是淘天在反复强调对用户的“优待”。从升级消费体验和用户权益开始,首先是新增了店铺标签体系,提供优质服务的店铺会获得官方“打标”认证,新标签包括“退款拒绝率”、“平台求助率”、“退货运费险”和与物流相关的一些指标。标签化能提高服务颗粒度,整体往更精细的方向打磨。

除了“先用后付”、“仅退款”这些偏袒用户的策略逐一落地,88VIP 会员权益也增加了无限次退货包运费的权益,是与消费体验直接相关的改动,意在刺激复购、维护高净值用户。财报提到, 本季度 88VIP 会员数量同比双位数增长。

此外在商家层面,平台的态度也是提供便利、提倡良性竞争。4 月阿里妈妈对外发布了战略新产品“全站推广”,意在打通免费和付费全域流量池,让投流回报更加清晰可控。5 月 6 日,淘天宣布今年 618 取消预售,商家的参与流程比往届更简单。

此处要提到一个前情,4 月蔡崇信的出圈采访中指出,阿里落后的原因是忘记了真正的客户是谁,言语中颇有迷途知返、在商家与用户之间重新选边站的意思。实际上后期的具体业务动作,更多是平台从中让利,为双方都提供便利,阿里对商户的保护和补贴倒是符合一贯的“让天下没有难做的生意”。只是这样就导致了 GMV 的增长和营收表现之间无法 Match 的现象,毕竟商家始终是平台收入的关键一环,单纯的 GMV 增长还需要收入与之匹配才算完成了系统转型。

也是因为平台主动补贴带来的高投入,一定程度上影响了利润表现,本季度淘天经调整 EBITA 同比下降约 1% 至 385.01 亿元,公司归因为成本项的上升。为了确定的转型目标,短期内利润还将继续承压。

另外,淘天的国内零售客户管理收入(CMR)同比增长 5%,财报后的电话会上公司预示了 CMR 的增长可能会在几个季度内继续滞后,这同样是结构转型对财务指标的影响。

用户为先的新形势下,淘宝的重要性逐渐越过天猫,本季度阿里国内零售商业收入同比增长 3%,其中包括天猫超市、天猫国际等在内的直营收入同比下降 2%。目前淘宝平台的交易相比之下变现率较低,GMV 构成向淘宝转移后,虽然订单量提升,但 CMR 还未跟上,货币化率(GMV 转化为实际收入的比例)也受到影响。

因此接下来淘天的目标,是在“从大客向多客”的转变中,重新规划 CMR 的增长路径。财报后电话会也有提到,公司将逐步推出商业化产品,致力于提高投资回报率和商家渗透率。

2025 财年的看点,将集中在电商 GMV 增长的“可持续性”能否实现,以及如何提升新结构下的变现效率,为 CMR 的增长加速。

02、云计算调整见成效,AI 埋长线

阿里云从去年下半年开始更加关注利润增长,并调整了经营策略,目前相关改动接近尾声,步入巩固和提速的下一阶段。

主动减少低利润里的项目制收入后,本季度阿里云公共云产品收入同比增长两位数,AI 相关收入同比增长三位数,回扣了此前明确的“公共云优先,AI驱动”决策。公司预测,在 1 到 2 个季度内,低毛利项目制收入对业务的影响将基本消失。同时,本季度经调整 EBITA 同比增长 45% 至 14.32 亿元。

价格优势提升和 AI 带来了增量是实现收入利润双增长的两大关键。其中,降价是云厂商的常规武器。由于行业高投入、高技术壁垒的特性,头部企业可以借助规模优势降低成本、吸引客户,在成本与体量相互借力的正向循环中形成相对稳固的竞争优势。

本季度阿里云高调打出了性价比招牌,从 3 月开始在国内、国际市场掀起两轮大降价,涉及超过 100 款公有云产品,以提升在全球市场的竞争力。与此同时,AI 所代表的技术机遇与长远前景指向了更高的竞争壁垒。

一方面,AI 需求与云计算需求绑定,为阿里云带来增长空间。据硅谷风投机构 a16z 调查,大模型和生成式 AI 创业公司 80%-90% 的早期融资都用于向云计算平台购买算力,未来行业更成熟时,模型和应用公司每年约 10%-20% 的营收将来到云计算公司。

目前阿里云坚持开源与自研并重,除自研通义大模型已迭代至 2.5 版本,大批中国大模型公司都与阿里云有合作关系,换言之,AI 风口持续多久,红利就能吃多久。

另一方面,阿里正在通过大举押注 AI 大模型初创公司,为未来做铺垫。

目前,阿里已投资了月之暗面、智谱 AI 、零一万物、MiniMax 和百川智能 5 家大模型独角兽。且据《金融时报》报道,阿里正以算力支付形式投资多家中国 AI 大模型创企,比如其投资月之暗面的 8 亿美元的近一半份额是以云积分形式提供,云积分是一种可用以兑换阿里云产品、服务或优惠券等福利的奖励机制。

提供使用网络资源训练模型的额度,因为在云资源稀缺的现状下,计算能力比现金更有价值。看上去,阿里是想效仿微软投资 OpenAI 的成功案例,赌一个 AI 应用百花齐放的未来。对云厂商而言,与大模型应用侧绑定意味着更广阔的增量空间。

03、分清主次,放开手脚

本季度 AIDC 收入同比增长 45% 至 274.48 亿元,收入增幅延续了前几季度的亮眼表现。

单看主力速卖通,以全/半托管为特色的 Choice 业务在 4 月占到了速卖通整体订单的约 70%。跨境有明确的增长前景,因此各大出海电商都会保持高投入,《新立场》在此前的文章中提到,丰富优质供应,补全“多快好省”的综合电商实力会是速卖通下一阶段的战略目标,往盈利的方向努力。

撤回 IPO 以后,菜鸟与国际业务的绑定更深, 且由于国际业务正在主打物流竞争力,宣传全球 5 日达,菜鸟的盈利表现与国际业务到了一个频道。尽管做到了 30% 的收入增长,调整后利润转亏,达到 13.4 亿。不过在跨境高歌猛进的当下,菜鸟的跟进也是必要的。

相比之下,本地生活与大文娱集团无甚波澜。前者收入同比增长 19%,继续走在降本增效的减亏周期中;后者收入同比下降 1%,亏损还在加大。但这两块业务的优先级已被调后。

在业务聚焦的口号指引下,阿里先后走过了团队年轻化、价值观重申、资产收缩等一系列宏观调整,如今在具体业务动作上更好放开手脚去经营,最近的 618,已经部署了一轮猛攻。

宣布取消预售以后,5 月 6 日起,淘宝推出答题免单活动,以每天三轮的速度发放优惠,几天之内免掉了数百万单,多次登上各大平台热搜。10 日周年庆,答题免单变为刮刮卡抽奖形式,淘宝为中奖用户随机免掉一笔历史订单,把免单额度又往上提了一阶。

用相当于直接给消费者“发钱”的活动为大促预热,已经把让利求增长写在了明面上。此外,与用户相关的指标还有 MAU 与 DAU,时长争夺是互联网企业竞争的主旋律,因此在做好电商基础服务的前提下,加码内容也是一条重要支线。除了发力直播,从去年开始,淘宝在开始尝试短剧带货。

新财年标示了一个新的起点,站在甩开包袱,各项业务各有目标的节点,阿里算是迎来了真正的“证道”时刻。即将到来的 618,会成为检验成果的第一战。

*题图及文中配图来源于网络。