来源/华尔街科技眼

文/陈昊

编辑/侯煜

上线4年的视频号,如今已经成长为腾讯“全厂的希望”。

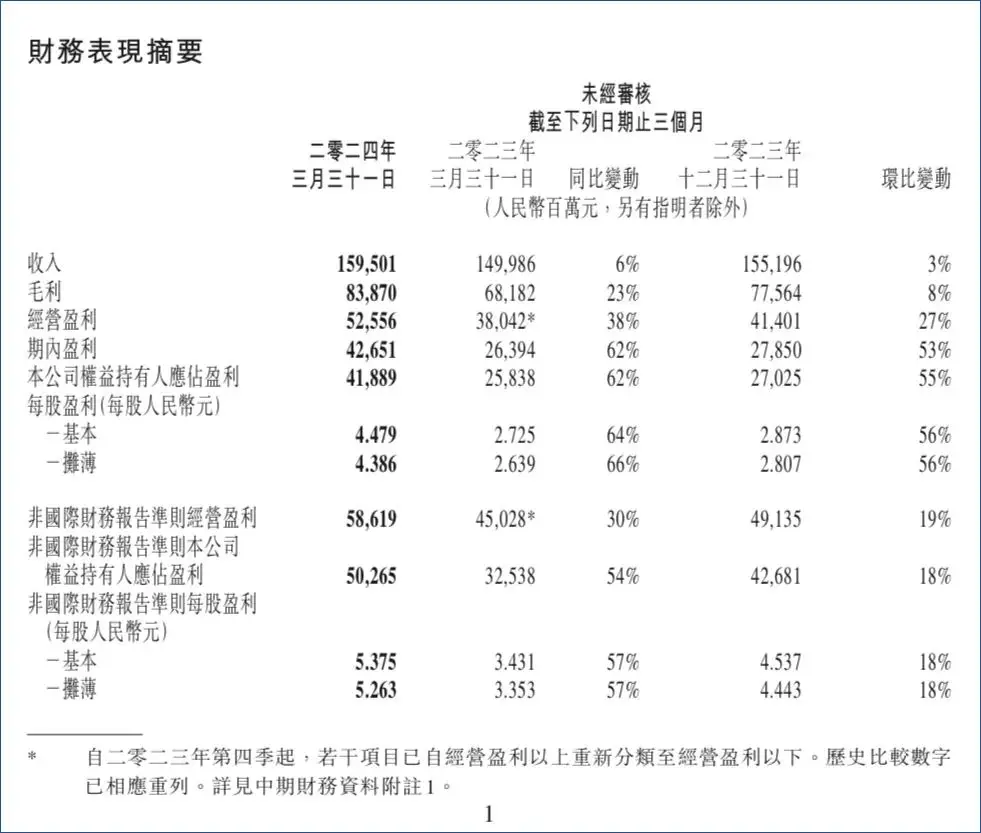

5月14日,腾讯控股公布2024年一季度财报,期内营收1595亿元,,同比增长6%;毛利润839.7亿元,同比增长23%;调整后净利润502.7亿元,同比大涨54%;归母净利润418.9亿元,同比大增62%。

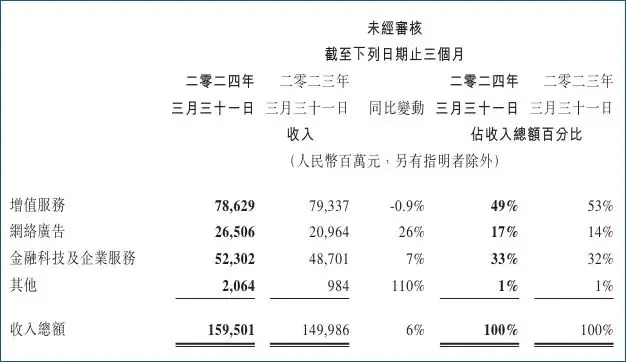

具体看增值服务、网络广告、金融科技及企业服务三大业务板块,其中增值服务收入786.29亿元,同比下降0.9%;网络广告收入265.06亿元,同比增长26%;金融科技及企业服务523.02亿元,同比增长7%。

腾讯在财报中表示,增值业务的收入下降主要是因为受到本地市场游戏收入下降的影响,金融科技服务收入个位数的增长,主要由于线下消费支出增长放缓和提现收入减少。

相比之下,微信和视频号的表现更加可圈可点,俨然已经承担起了养家的重任。

微信撑起Q1增长的半壁江山

腾讯今年Q1的收入仅有6%的上涨幅度,但毛利增长了23%,毛利率增长了45%,这主要得益于微信视频号及搜一搜广告收入、小游戏平台服务费、理财服务收入和视频号商家技术服务费。

换言之,微信以一己之力拉高了整个腾讯集团在Q1的盈利水平。

财报显示,微信和WeChat的总月活用户数量已经达到13.59亿,同比增长3%。坐拥一个如此巨大社交平台的腾讯,当然希望尽可能挖掘其中的商业潜力。

而微信几个子业务也不负众望,表现可圈可点。

微信小游戏团队曾在去年6月份的小游戏开发者大会上透露,微信小游戏开发者规模已经突破30万,用户总量突破10亿,月活用户数量达到4亿,流量变现和广告推广规模均保持着30%的增长。

另据今年4月份微信公开课公布的数据,微信小游戏在今年一季度日活同比增长20%,IAA小游戏月活达到5亿,广告主增长35%,流量主增长15%。根据预测,2024年全年IAA小游戏的商业总体量有望突破100亿大关。

视频号在今年Q1的表现也令人侧目。财报显示,视频号总用户使用时长同比增长超过了80%。

2020年1月上线的视频号,近两年展现出了喜人的高增速。腾讯在去年Q2的财报中指出,视频号总用户使用时长同比几乎翻倍,并创造了30亿元的广告收入。如今9个月时间过去,视频号仍然维持着80%的高增长。(详情见:强调腾讯“Non-IFRS利润还不错”,有没有说服力?)

以视频号和小程序为首的业务增长,是腾讯广告业务能在Q1实现265亿元收入、26%增幅的主要原因。

追上抖音只是时间问题

腾讯首席战略官James Mitchell在财报发布后的电话会议上透露,视频号广告收入同比增长超100%,小程序广告收入同比增长超40%。不过他同时表示,视频号广告加载率的增长还处于非常早期的阶段,目前只有竞争对手的四分之一。

根据今年1月份的第三方数据,视频号的广告加载率在3%左右,而其竞争对手超过10%。这也就是说,视频号的商业化潜力还存在相当大的发展空间。

James Mitchell口中的“竞争对手”,指的自然是抖音。可视频号的成长速度,其实已经超越了这位短视频巨头。

抖音2016年9月上线,2018年11月突破2亿日活,用时26个月。而2020年1月上线的视频号,同年6月就达到2亿日活。

虽然微信此后就再未公布过视频号的用户规模,但根据第三方数据,视频号在2020年6月的月活达到8.13亿,超过了抖音的6.8亿。

当然,视频号的成长离不开背靠着微信这棵大树,甚至是抖音对短视频的市场推广和教育,因此单纯对比用户规模是有失公允的。

但这个曾经的边缘项目,吸取了微视市场失利的教训,借助微信这个生态不仅实现了与竞品之间的差异化,还增加了用户粘性,最终得以成长为腾讯集团的“掌上明珠”,实力自然不容小觑。

不过视频号或许在体量上已经赶超抖音,但不管是上面提到的广告变现,还是终极目标电商直播,视频号都仍处于起步阶段。

根据数据,2022年抖音电商的GMV达到1.6万亿,2023年预计超过2万亿元。相比之下,视频号在2023年的GMV大约只有1000亿元。

但依托着微信生态系统的内部联动(公众号、小程序、朋友圈等)所打通的公、私域流量,视频号的电商业务发展也在突飞猛进。根据年初微信公开课公布的数据,2023年视频号带货GMV规模相比2022年增长3倍,订单数量增长244%。

假使能维持当下的高增速,视频号在各个业务维度追上抖音,可能只是时间问题。