出品 | 创业最前线

作者 | 胡芳洁

作为典型的淘宝天猫代运营商,丽人丽妆的转型尤为艰难。

2023年财报显示,丽人丽妆全年实现营收27.62亿元,同比下滑14.78%;归母净利润2952.76万元,相比上年同期亏损1.39亿元,实现扭亏为盈,净利润改善明显。

然而,到了2024年第一季度,公司再次陷入亏损。

财报显示,丽人丽妆2024年Q1实现营收4.72亿元,同比下滑23.11%,归母净利润-954.64万元,同比缩窄60.70%。

伴随着电商平台进入存量竞争时代,电商代运营商纷纷开启转型,不少公司业绩开始回暖,如若羽臣、宝尊电商等2023年均实现营收、净利润双增。

对比来看,丽人丽妆不仅净利润在亏损的边缘挣扎,营收也在持续下滑。

多年来对天猫平台的过度依赖,为丽人丽妆如今的艰难处境埋下了伏笔。

1、“天猫依赖症”难改?

丽人丽妆的营收下滑,并非短期问题。

财报显示,丽人丽妆营收已连续三年同比下降。

2020年-2023年,公司营收分别为46亿元、41.55亿元、32.42亿元、27.62亿元,2021年-2023年同比增幅分别为-9.67%、-21.98%、-14.78%。

(图 / 丽人丽妆营收增长率情况(数据来源:东方财富Choice))

随着传统电商平台流量见顶,开拓非淘宝系平台,成为代运营商寻求业绩增长的方向所在。

但时至今日,丽人丽妆对淘系平台的依赖明显高于同行。

浙商证券报告显示,早在2020年,丽人丽妆天猫平台收入占比高达98.14%,在同类公司中占比最高。

(图 / 浙商证券)

随着公司不断开拓其他平台业务,来自天猫的收入占比在下降,但直到2023年,这一比例依然高达约82%。

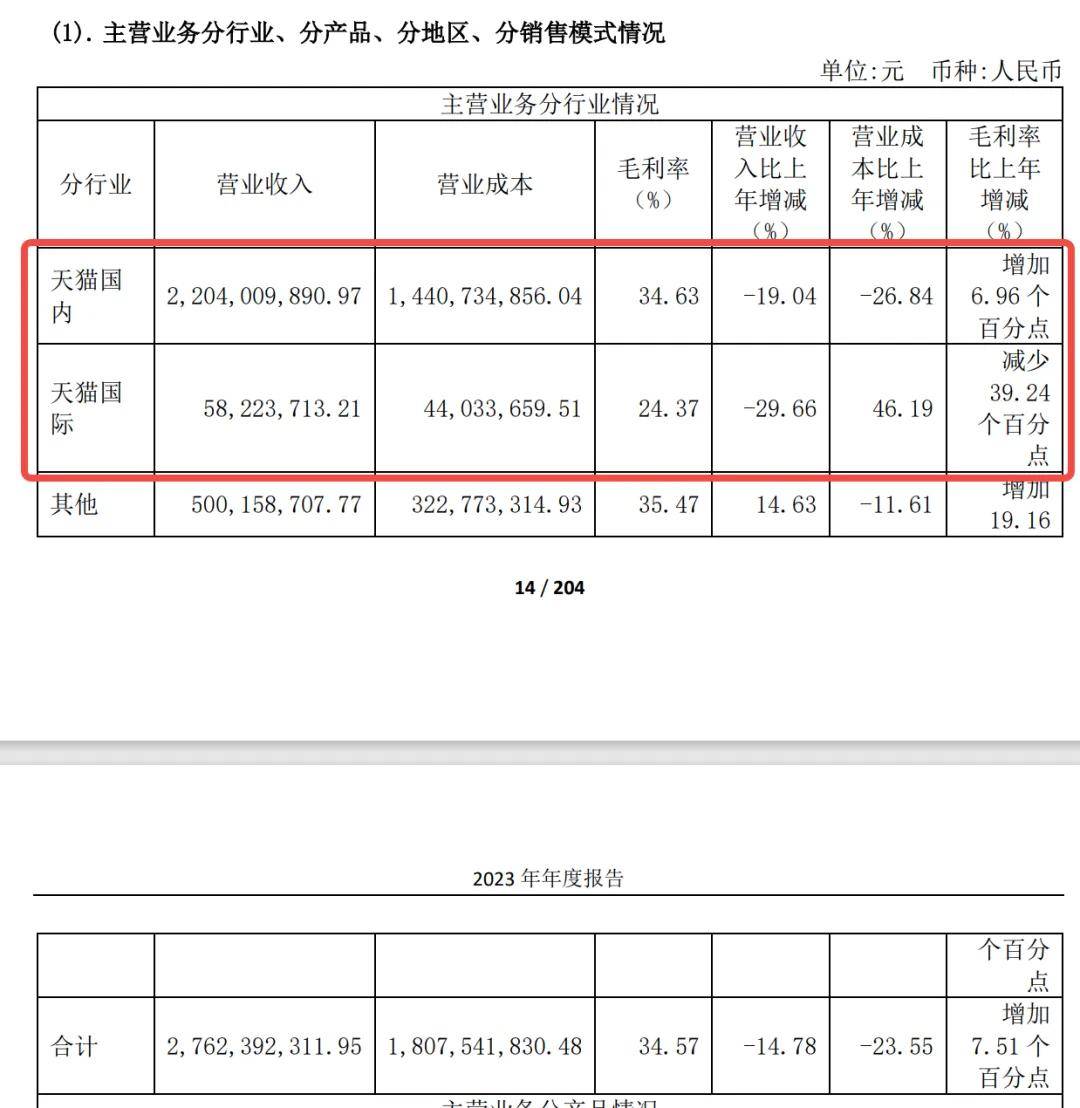

同时,来自天猫平台的营收也在下降。其中,天猫国内平台2023年实现营收22.04亿元,同比下滑19.04%;天猫国际平台实现营收5822.37万元,同比下滑29.66%。

(图 / 丽人丽妆2023年财报)

而同类公司2023年在天猫平台的收入占比,早已降至50%左右甚至更低。

例如,若羽臣2023年天猫系平台收入6.61亿元,占比约48%;壹创壹网2023年天猫收入占比为28.10%,均远低于丽人丽妆。

目前,丽人丽妆在非天猫平台的业务表现也不容乐观。

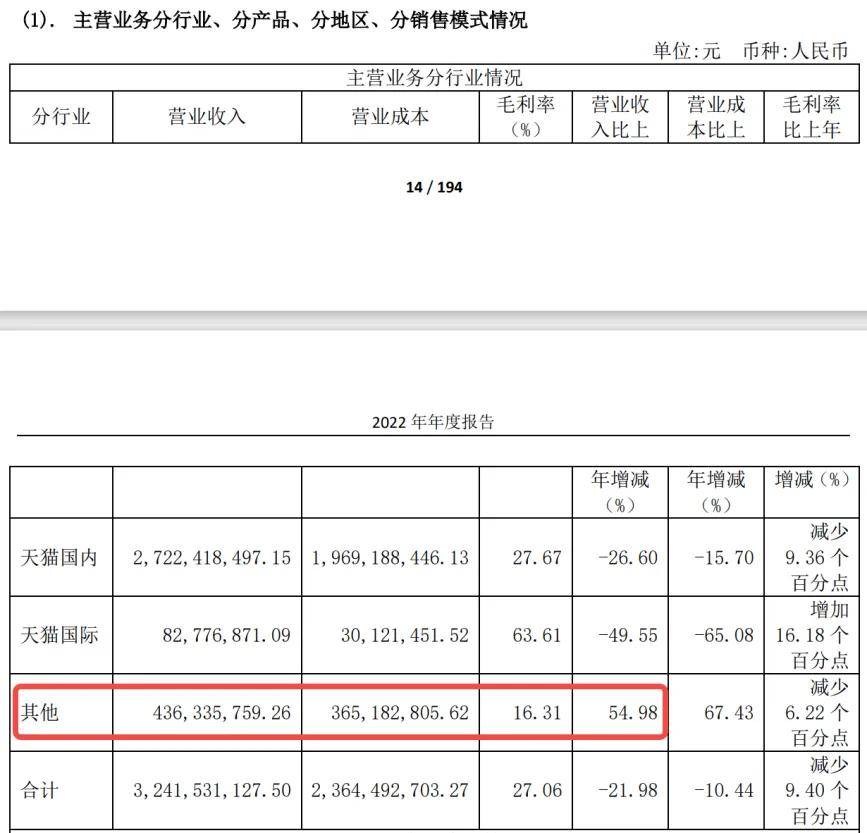

2023年,公司非天猫平台收入为5.0亿元,同比增长14.63%,而2022年的同比增速是54.98%,说明非天猫平台的增速也在明显下滑。

(图 / 丽人丽妆2022年年报)

而对比而言,若羽臣2023年非天猫平台收入为7.05亿元,同比2022年的5.04亿元,增长约39.9%,明显高于丽人丽妆的14.63%。

「界面新闻·创业最前线」注意到,丽人丽妆业绩持续下滑,也引发了投资者的不满。

有投资人在互动平台质疑,“贵公司第一季度的经营数据还没有回到疫情前的水平,请问是什么原因?是经营不善吗?”

对此,丽人丽妆并没有正面回复,只表示“公司管理层将继续勤勉尽责,努力经营,为投资者创造价值”。

回顾2020年第一季度,丽人丽妆营收为6.54亿元,而2024年这一数据为4.72亿元,相比2020年同期,也下降了约27.8%。

公司管理层将继续勤勉尽责、努力经营自然不错,但创始人黄韬的离婚纠纷,却给公司发展带来了一些不确定性。

早在2021年3月,丽人丽妆创始人黄韬原配偶翁淑华因黄韬长年不回家、无法联系,而通过个人微博喊话寻夫,“记得你是一个有妻儿的男人,记得你作为一个丈夫和父亲应尽的责任”……此文发出后立刻登上热搜。

今年以来,这桩闹了三年的离婚纠纷公布新进展。

3月25日,丽人丽妆发布公告称,因实际控制人黄韬涉及离婚后财产纠纷,其前妻翁淑华请求进行财产分割,将黄韬持有公司全部股份中的八分之一,即1674.75万股进行股权划转。

据媒体报道,按照公告日股价计算,黄韬离婚“分手费”达1.36亿元。

4月17日,公司发布公告称,根据法院判决,黄韬持有的400万股股份将在公告披露后的规定时间内,通过集中竞价或大宗交易的方式被司法处置。

预计关于黄韬相关股权的司法处置,还将在之后持续进行。

2、大牌“出走”,自有品牌难担重任

合作大牌不断“出走”,也是丽人丽妆发展的痛处所在。

曾经,欧莱雅、兰蔻、希思黎等国际品牌都是丽人丽妆的重要合作伙伴。不过,不少品牌在后期选择亲自下场做电商运营,或转投其他运营商,丽人丽妆的大牌合作伙伴不断流失。

今年3月,丽人丽妆在互动平台回答投资者提问时,明确表示,公司与韩国美妆品牌whoo的合作协议已到期,目前公司与whoo未再续约。

近年来,虽然韩妆在中国市场不断退潮,但whoo是其中发展势头相对较强的一个品牌。失去这个重要的合作伙伴,难免引发投资者担忧。

截至2023年12月31日,丽人丽妆运营店铺合计185家,相比2022年年末增加了23家。2023年,公司先后引进了和路雪、汉高家清、Marie Claire嘉人等品牌。

不过,从丽人丽妆官网展示的合作品牌来看,鲜少能看到在电商及社交平台热度较高的品牌,目前知名度较高的品牌还剩芙丽芳丝、雅漾、悦诗风吟、雪花秀等,其中,韩妆品牌占了很大一部分。

合作的大牌持续出走加上业绩承压,发展自有品牌成为众多代运营商转型的重点,丽人丽妆也不例外。

在丽人丽妆官网,旗舰店入口板块排在第一位的,就是其自有美妆品牌“玉容初”。

目前为止,丽人丽妆已经推出玉容初、美壹堂等多个自有品牌。公司在财报中表示,“持续推进自有品牌高质量发展”将是公司2024年经营计划的重要部分。

丽人丽妆对自有品牌寄予厚望,2023年其净利润扭亏为盈,在年报中将这归功于新兴渠道业务增长较快、自有品牌进展顺利等。

然而,时至今日,丽人丽妆财报中都没将自有品牌业务单列出来,因此,外界也难以得知自有品牌业务的营收等数据。

对比而言,若羽臣就在2023年将自有品牌业务单列出来,2023年已实现营收2.63亿元,同比增长高达63.63%。

既然玉容初等自有品牌进展顺利,丽人丽妆迟迟不披露数据,难免让人疑惑。

此外,在美妆行业持续内卷的环境下,知名度尚浅的玉容初能否杀出重围,也是一个未知数。

3、情绪护肤,是噱头还是风口?

作为丽人丽妆核心自有品牌之一,玉容初定位为“情绪型敏感护肤品牌”,在主打修护基础上,实现抗衰提亮。

所谓“情绪护肤”,到底是噱头还是风口?

头豹研究院分析师邱尚锋对「界面新闻·创业最前线」表示,目前关于“情绪护肤”的定义,业内还未有统一的说法,但从美妆营销角度来说,当消费逐渐从满足功能的需求,到关注个体诉求时,谁能更好地贩卖消费场景及品牌精神,谁就能在护肤的细分赛道中实现弯道超车。

“情绪护肤类似的概念,韩国高丽雅娜旗下的恩莎品牌也有涉及,有不同颜色代表不同情绪和能量的概念。”资深美妆业内人士张建瑞表示。

他认为,情绪护肤概念,本质上还是对于工业制造品的性状、外观、香型等各方面提出了更高要求,以达到“赏心悦目”的效果。“悦目自然心里也会更开心,类似于一种正念指引。”

不过,他也表示,“在情绪护理上,有点类似于芳香疗法,但芳香疗法会有相应的评价体系,更加完善和专业,不同的香味可以激发人不同的感受,这也都是有据可考的,没有‘情绪护肤’那么玄。”

丽人丽妆在财报中表示,随着生活节奏加快,消费者面临的情绪压力日益增加,皮肤健康与情绪稳定密切相关,公司研究了藏红花提取物对情绪型敏感肌压力素皮质醇的作用机理,为情绪护肤提供了更多解决思路。

那么,玉容初的情绪护肤功效到底如何,作用原理是什么?从玉容初官方宣传内容来看,想找到答案依然有点“玄”。

以玉容初核心单品藏红花精华油为例,据其天猫旗舰店介绍,产品主要通过藏红花、三页鬼针草、白池花籽油等成分,达到舒敏、抗衰、提亮的效果。

即使是敏感肌护理龙头品牌如修丽可、薇诺娜等,几乎没有哪一款产品能同时达到舒敏、抗衰和提亮的效果。玉容初能否实现,恐怕还要打一个问号。

至于产品如何实现情绪护肤,详情页上是这样解释的,“皮肤是情绪的晴雨表”、“肌肤不好,可能是压力惹得祸”。

而玉容初产品通过情绪护理解决皮肤敏感问题的逻辑是,藏红花成分能有效抑制压力激素皮脂醇,从而缓解压力上升带来的皮肤问题。

然而,敏感肌发生的原因是多方面的。根据华通证券研报,敏感肌发生的原因可分为内源性和外源性两大类,以内源性因素为例,可细分为遗传、年龄、性别、内分泌、压力等因素。

由此可见,压力只是引发皮肤敏感的诸多因素中的一种,而且很多敏感肌问题都不是由单一因素引发。

至于护肤品针对情绪压力引发的皮肤敏感的护理效果如何,如何建立科学的评级体系,显然都还需要时间的验证。

不过,在业内人士看来,仅从外观、设计而言,玉容初是有用心的。

“至少配合‘情绪护肤’这个噱头,产品包装是过关的。”张建瑞表示。

他认为,玉容初系列产品从外观上来看,同中有变,既有统一性又有差异性。外盒模糊的红晕,呼应瓶盖上的红晕,整体产品气质和它的国风定位匹配。

“从情绪方面来说,确实看起来会让人有舒压的视觉感受,产品主图、详情页的设计风格等也同样如此。”张建瑞说。

“玉容初现在的打法其实很像林清轩,牢牢抓住一种花的成分去做推广,如林清轩深耕山茶花,那玉容初就是聚焦藏红花。实际上,拼的还是讲故事、包装的能力。”张建瑞表示。

讲好故事固然重要,但做好产品、取得实绩,才是企业持续发展的根本,尤其对于负重前行的代运营行业而言,丽人丽妆必须加快脚步了。

*注:文中题图来自摄图网,基于VRF协议。