原创出品 | 「创业最前线」旗下「摩登消费」

作者 | 吴晓薇

编辑 | 蛋总

美编 | 李雨霏

审核 | 颂文

徽酒排位赛更新到最新一集。

过去几年来,徽酒“四朵金花”中,古井贡酒独占鳌头,第二名在迎驾贡酒和口子窖之间“轮换”。

从2017年到2021年,口子窖一直稳坐徽酒第二的位置;2022年,迎驾贡酒的营收和净利润全面反超口子窖,2023年,这两项数据的差距进一步加大。

不过,虽然口子窖业绩落后于对手,但股权激励、高管加薪却一样不落。2024年,口子窖拟维持18%的营收增速,这个目标实现难度较高。或许,受到激励之后,口子窖的管理层或会更有干劲。

1、向咨询公司豪掷千万,换来“徽酒老三”

根据口子窖2023年年报数据,公司实现营收59.62亿元,同比增长16.1%;实现净利润17.21亿元,同比增长11.04%。

同期,迎驾贡酒营收为67.20亿元,同比增长22.07%;净利润22.88亿元,同比增长34.17%。

对比可见,迎驾贡酒在增势更猛的同时,与口子窖之间形成了营收7.58亿元、净利润5.67亿元的差值。而在2022年,这两项数据差值分别为3.70亿元和1.55亿元。

从增幅来看,2023年古井贡酒、迎驾贡酒和金种子酒营业收入增幅均超20%,这意味着口子窖营业收入增幅垫底。

回顾自身,口子窖也没能完成年度目标。公司在2022年度业绩说明会上曾提到,“明确‘加快实现百亿口子,进入全国白酒第一方阵’的战略目标,预计2023年公司整体业绩增长目标不低于18%。”

口子窖交出这样的业绩实在让人大跌眼镜,毕竟公司“不是一个人在战斗”。2022年,口子窖邀请麦肯锡联合制定了战略目标:未来5年,要在销售额、品牌影响、渠道欢迎度等方面力争徽酒头部。

两方合作后,口子窖推出兼系列产品兼10、兼20、兼30,对原有的口子窖10年、20年、30年三类产品进行迭代,进一步突出兼香特征的同时在价格方面也进行了抬升,补齐了千元以上的价格带。

(图 / 口子窖官方微博)

口子窖对于“外脑”麦肯锡曾评价称,“麦肯锡作为全球知名的咨询公司可协助口子窖更好地了解资本市场及企业管理等方面的能力。”

然而,两年过去了,口子窖不但没成为徽酒头部,反倒落得第三的名头,但麦肯锡却赚得盆满钵满。

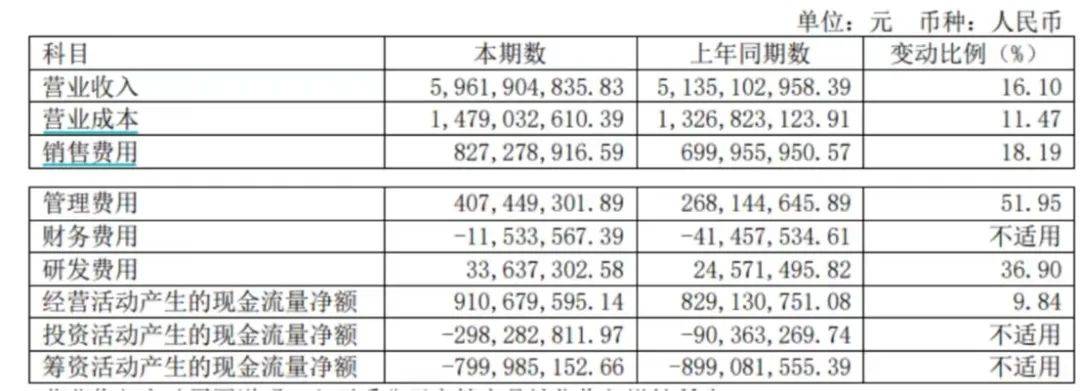

在口子窖2023年年报中不难看到,费用的大幅上涨是拖累公司业绩的一大因素,其中销售费用和管理费用两项,口子窖就比2022年多花了2.67亿元。

(图 / 口子窖2023年年报)

从管理费用看,该项费用增幅最大,同比上升了51.95%,增至4.07亿元。而同期,迎驾贡酒的管理费用为2.09亿元,同比增加9.36%。

口子窖表示,管理费用的增加和折旧与摊销、咨询服务费以及股权激励费用相关。

具体看来,期内折旧与摊销费用为1.32亿元,同比增加31.47%;咨询服务费为3826.91万元,同比增加196.92%;股权激励费用为3388.61万元,上期无此项支出。

也就是说,三项费用之中,增幅最大的就是咨询服务费。从近三年的情况来看,口子窖在咨询服务方面越来越舍得花钱。

2021-2023年,公司在咨询服务方面的花费翻了十倍,从301.24万元到1288.87万元,再到当前的3826.91万元,口子窖对咨询服务的大手笔却没能换来相应的业绩和行业发展地位,不知公司高管作何感想?

再从销售费用看,由于加大促销投放,口子窖2023年销售费用同比增加了18.19%至8.27亿元,这不仅超过了迎驾贡酒的5.81亿元,更超过了“徽酒老大”古井贡酒的5.44亿元。

大幅投入促销费用的原因不难理解,2023年,口子窖的省内营收占比高达83.81%。因此,口子窖若想在多方激战的安徽省内维持地位,就不得不通过增加费用投入来抢占市场。

2、“大商制”和香型阻碍发展

事实上,口子窖并非不想走出安徽。

口子酒业董事长、总经理徐进曾提到,公司将继续深耕安徽市场,加快拓展江浙沪等高潜力市场。对于口子窖来说,喊出“进入全国白酒第一方阵”后,走出安徽也势在必行。

(图 / 口子窖官微)

但从近年来的数据来看,口子窖的营收却在背道而驰——安徽省内占比越来越高。从2020年到2023年,口子窖在安徽省内收入占比分别为80.1%、82.1%、82.43%、83.81%。

长期以来,口子窖采用“大商制”销售模式,由大型经销商全权代理区域内全部产品的营销活动,市场操作、销售人员安排、销售费用投放均由经销商主导,口子窖只负责生产和品牌宣传。

“大商制”脱胎于口子窖首创的“盘中盘”模式。

小盘为高端酒店,大盘为终端商超零售店,口子窖选择用小盘影响大盘,最后覆盖大量终端。这一营销模式嶺口子窖飞速扩张,短短几年就从地方小酒厂发展成了徽酒龙头。

国信证券研报曾提到,在口子窖发展的前期,大商制有助于公司以较低的销售费用实现区域的快速扩展。不过,在口子窖发展的后期,由于厂家对渠道掌控力相对较弱,在新品投放、渠道秩序管控、消费者培育方面略显不足。

此外,大商们也会对对推广新品、渠道下沉等创新举措缺乏兴趣,这就一定程度阻碍了口子窖的全国化进程。

另一方面,口子窖的产品属于兼香型,香型相对小众,市场份额也相对较小。

按照弗若斯特沙利文的预测,2021-2026年间中国白酒市场规模将自6033亿增长至7695亿,复合年均增长率约5.0%。其中兼香型白酒市场规模自307亿增长至343亿,复合年均增长率仅2.2%。

而在这个300多亿元的市场中,除了口子窖之外,还有白云边、仰韶酒、小郎酒等产品参与竞争。

尽管兼香酒企有不少,但兼香型白酒却普遍困在省内市场,始终缺少全国化品牌,年销售规模最高的也只有几十亿元。

具体从产品来看,口子窖长期依赖的主流产品,因上市已久且新品推出节奏缓慢,导致消费群体固化,缺乏吸引新客户的能力。

面对种种问题,口子窖已有所应对,例如着重推广兼香型酒,推出了兼10、兼20、兼香518等新品,一边加速高端化进程,一边采用了平台公司模式,将销售渠道扁平化;开始渠道改革,对大型经销商的代理权限进行分割,即将区域内全部产品代理权改为分产品代理、发展团购渠道等。

(图 / 口子窖官微)

但从口子窖2023年年报来看,显然效果还不明显。在反映经销商积极性的合同负债上,2023年,合同负债为3.975亿元,同比下滑29.42%。

3、营收增速目标仍为18%

尽管兼香型酒市场较小,但口子窖在持续扩产。

这或许与口子窖前期的产能不足的有关,根据2023年年报披露,口子酒业(母公司)的设计产能为80000千升,而实际产能却仅有37575.57千升。

于是,口子窖开始对产能加码。

公司披露称,口子产业园项目有序推进,一期制曲、酿酒、储酒、包装全部投产;二期酿酒车间新增投产30个班组,新增产能6000余吨;部分基酒库投入使用,新增储酒能力约1.8万吨。

(图 / 口子窖官微)

口子产业园完全投产后,公司65°原酒产能将达到6万吨。

但从公司现有的库存来看,截至2023年末,口子窖的成品酒库存为6395.73千升,而半成品酒库存(含基础酒)高达293,363.86千升。

对比来看,同期贵州茅台的半成品酒(含基础酒)库存为279,804.96吨。

在兼香型市场规模较小、渠道改革仍在推进之时,激进地扩产或将加大口子窖的压力。

就在近日,口子窖公布了2023年股东大会的会议资料,其中提到2024年度预算营业收入人民币703,504.77万元,比2023年度增长18%,这一目标增速与2022年提出的目标相同。

事实上,自口子窖上市以来,仅有三年的营收增速超过18%,分别是:2017年(27%)、2018年(18.5%)和2021年(25.37%),可见该目标的实现难度较高。

不过,已经开启激励的口子窖或许会更有干劲。

口子窖去年3月公布的股权激励计划中,第一期解禁要求为:2023年营收或归母净利润同比增长15%,公司16.1%的营收增速基本刚好达成。

由此,口子窖副总经理詹玉峰、董事李伟以及56名核心管理/技术/业务人员将解禁1,253,686股。

另外,对比2022年和2023年年报不难发现,口子窖的高管们纷纷涨薪。

例如,董事长兼总经理徐进2023年的税前报酬为364.36万元(2022年为356.01万元),董事会秘书兼副总经理徐钦祥的税前报酬为189.96万元(2022年为185.99万元),副总经理兼财务总监范博的税前报酬为132.13万元(2022年为129万元),副总经理兼董事黄绍刚的税前报酬为180.21万元(2022年为175.76万元)。

对比来看,徐进及多位口子窖高管的薪酬远超于迎驾贡酒董事长倪永培。2023年,倪永培年薪为90.6万元,徐进薪酬为其4倍。

而另一边,在迎驾贡酒2024年誓师动员大会上,总经理杨照兵则再次提出了冲击百亿的目标:“2024年是迎驾贡酒销售公司冲击百亿至关重要的一年。”

那么,口子窖与迎驾贡酒之间将会继续多年之间的胶着竞争,还是会渐行渐远,「摩登消费」将持续关注。

*文中题图来自口子窖官方微博。