此前,如何精确预知公交车的实时位置与到站时间,是人们出行时面临的一大难题。而如今“公交神器”在手,信息的透明性增强,人们等车的焦虑渐趋消散。

值得一提的是,这些“公交神器”指向一个庞大的市场——时序数据服务。数据显示,2019-2023年,我国的时序数据服务市场规模由109亿元增长至319亿元,复合年增长率为30.7%;预期2028年该市场规模增至946亿元,2023-2028年的复合年增长率为24.3%。

在此机遇下,相关公司也欲开启新征程,如“车来了”APP背后的元光科技近日正式向港交所递交招股说明书,拟主板挂牌上市,中金公司担任独家保荐人。

据了解,“车来了”可以通过分析交通机构授权的GPS数据、用户查询记录和搜索历史等,提供实时公交信息。由于具备一定刚需性,截至2023年12月31日,该款应用用户数超过2.63亿,并已扩展至全中国近450个城市和乡镇。

凭借这款应用,元光科技已在我国时序数据服务市场占据一定领先地位,根据灼识咨询的资料,按2023年收入计算,该公司排名第三。另外,据了解,元光科技也已获得阿里巴巴、滴滴、宽带资本、弘道资本等机构的投资。

不过,一款应用的现状,难以清晰具体地反映一家公司的成长底色,相比之下,业绩表现往往更加瞩目。

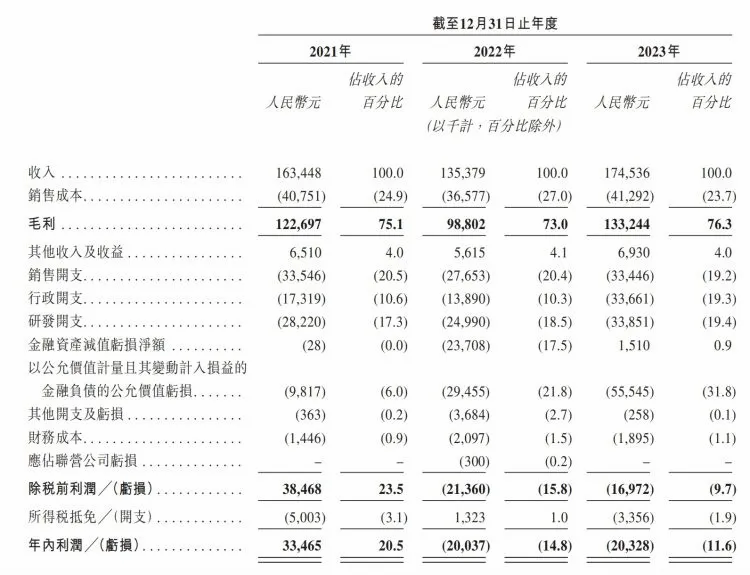

从招股书数据来看,近年元光科技的发展其实较为不稳。2021-2023年,公司收入分别为1.63亿元、1.35亿元、1.74亿元;经调整净利润分别为4420万元、980万元、4650万元。

这一定程度上也揭示了工具类软件的经营痛点,即虽然用户使用高频,但停留时间有限,相关企业难以探索出高效的盈利手段。

另外,随着市场竞争日趋加剧,“车来了”正在面临“可取代”危机。具体而言,当前可供消费者选择的“公交神器”很多,除了高德地图、百度地图中有相关功能,一些城市也推出了集查询、定位、支付功能于一体的公交数字化系统。

面对知名度和影响力更加显著的对手,若差异化优势不显著,“车来了”很容易陷入用户流失的困境。另外,信息的准确性也在经受用户拷问,元光科技加码产品升级的重要性越来越突出。

但正如前文所言,公司的盈利难题始终存在,从元光科技目前的举措来看,其仍未找到兼顾用户核心需求和稳定盈利的解决之道。

可以看到,为了跑通商业化模式,元光科技主要通过在产品中植入广告的形式来创收。招股书显示,2021-2023年,元光科技移动广告服务产生的收入分别为1.56亿元、1.15亿元、1.68亿元,分别占总收入的约95.6%、85.2%、96.2%。

这类做法显然会存在一定弊端,即会影响用户的使用体验和产品口碑。而且从当前元光科技的整体业绩来看,依靠广告创收,也并未让其真正迈入稳定增长轨道。这种情况下,元光科技还需进一步理清自己的增长逻辑。

而对于后续发展,元光科技计划将IPO募集所得资金净额主要用于增强技术能力、销售和营销工作,以提高市场占有率及品牌知名度等。这些举措无疑可以对公司发展产生一定赋能,但能否充分解元光科技的近忧,还有待观察。