作者/智子

快手又在本地生活行业投下了一枚重磅炸弹,快手在商家售卖的团购套餐中,新摘发现新增了“仅支持外送”和“外卖到家”标签,用户下单带有标签的商品后,就可以享受外卖服务。这意味着快手在本地生活领域更进一步,把手伸进了外卖市场。

长期以来,外卖市场的竞争格局都是固定的,美团、饿了么是市场上的领先者。外卖市场在近几年也有新选手,比如抖音,但都没能掀起多大水花。据了解,快手外卖业务的模式与抖音外卖业务相似,快手主要提供标签展示、营销服务等技术性支持,不提供配送服务。

尽管如此,快手的加入,还是会让外卖市场的竞争变得更激烈。

1、沿着旧地图找不到新答案

在2023年的业绩电话会上,快手创始人兼CEO程一笑提到了本地生活业务的进展,他表示2023年是快手本地生活业务真正意义上的元年,快手在这一年实现了很多从0到1的突破,建立起了快手本地生活消费的心智。这恰好回答了快手宣布进入本地生活行业时,市场提出的两个疑问中的一个,当时市场认为快手缺乏本地生活服务的消费心智和履约能力。

现在看来,快手已经解决了第一个问题,如果能解决第二个问题,外卖业务就唾手可得了。

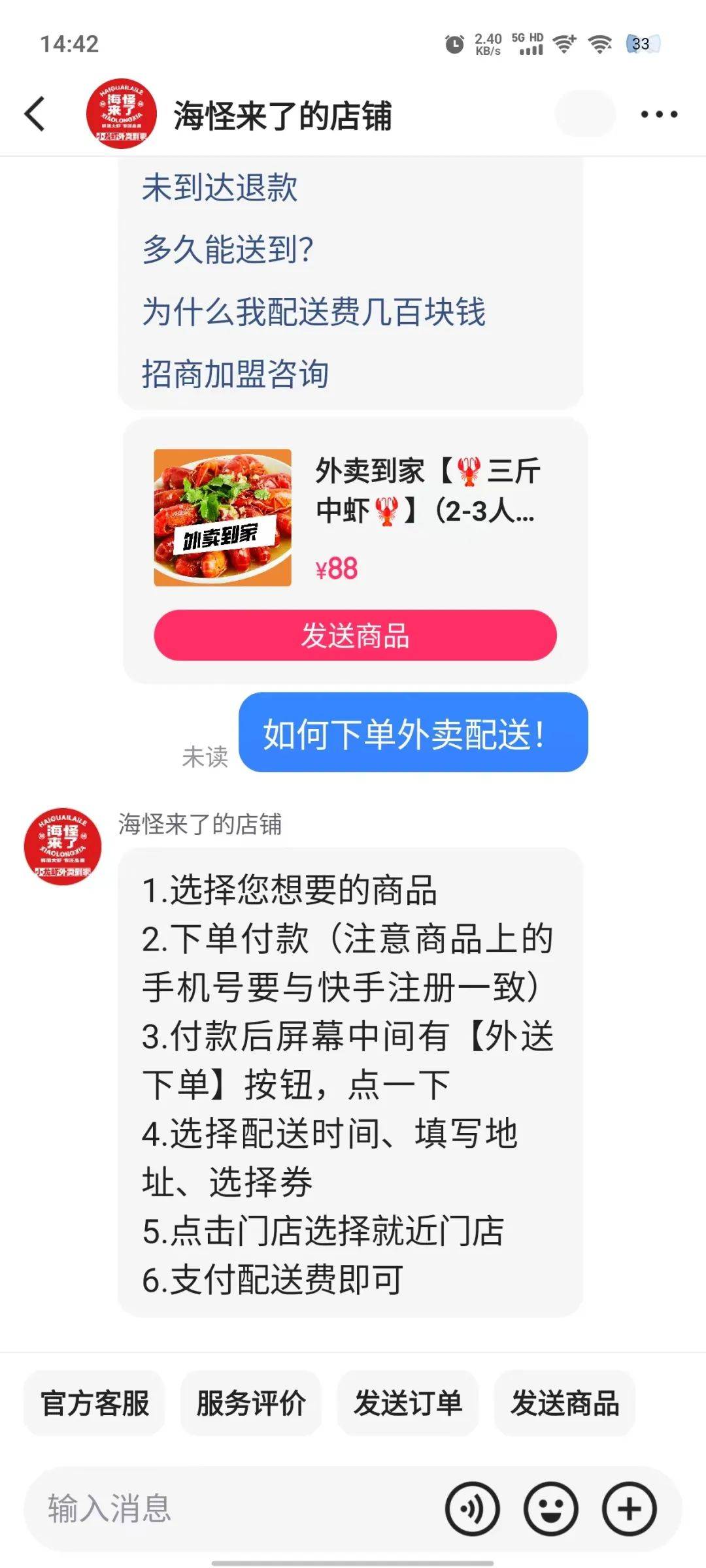

目前,快手APP没有给外卖设置单独的入口。在快手上订外卖的过程是这样的:先从直播间/店铺中下单,然后进入一个小程序中,在小程序中填写地址和联系方式,就可以坐等送货上门了。

快手官方客服表示,快手本地生活团购外卖订单暂时仅支持部分肯德基和海底捞商品外送。肯德基方面则表示,肯德基在快手上的外卖服务走的就是团购的逻辑。当用户在快手上购买肯德基的套餐后,需要登录肯德基小程序或APP进行核销,然后肯德基才会安排配送服务。

团购逻辑可以帮助快手切入本地生活市场,但不适用于外卖市场,因为团购逻辑无法让用户建立起“在快手上也能点外卖”的消费心智,而如果没有建立起消费心智,外卖业务就无法进一步发展。快手电商业务的成功经验也说明,先让用户建立起消费心智,然后围绕这一点做配套服务,是更可行的策略。

再来看外卖的供给和履约,这也是影响外卖平台竞争力的关键。

以夏天的热门品类小龙虾为例,在北京地区,快手APP内目前的情况是,通过捞捞堂、海怪来了等连锁品牌,做到了多区域覆盖,这些品牌目前都未入驻美团外卖和饿了么。美团外卖中的小龙虾商家更多一些,包括连锁店和小馆子。同时,美团外卖的单价比快手外卖低一些。

值得注意的是,在退款原因页面中,快手提供了“商家未入驻快手”的选项,显然快手也意识到了应拓展更多的商家入驻。

履约方面,由于快手没有自己的配送团队。这一方面是因为自建团队成本较高,另一方面是因为,自营团队和第三方团队的差距并没有想象中那么大,第三方团队完全可以满足需求。因此,商家只能自己解决配送问题,要么像肯德基那样自建团队,要么交给第三方(达达等同城配送服务商)。

综合来看,快手在外卖的供给侧目前只解决了有无的问题,相比美团外卖和饿了么,无论是在商品还是在价格上,都有很大的优化空间。最重要的是,快手的外卖业务,在操作和体验上,走的还是团购的逻辑,不利于让用户建立起消费心智。

2、快手的目标是什么?

根据目前的信息来看,快手的外卖业务还处于探索阶段,似乎还没有一个明确、清晰的目标。

如果快手只是想满足用户的外卖需求,那与第三方外卖平台合作就足够了。实际上,快手已经这样做了。

2021年12月,快手官宣了和美团的战略合作,表现形式为美团将在快手上线小程序,美团会通过小程序为美团商家提供商品展示、线上交易和售后服务等服务。抖音则在2022年选择和饿了么合作,表现形式与快手和美团的合作相似。在实际体验上,美团和饿了么在两大短视频平台上的体验与在自家APP内的体验相似。

对比来看,快手的外卖业务,采取了和抖音相似的发展路径。两者的出发点和站位都一样,采取相似的路径不稀奇,而这样做的另一面是,快手和抖音面临着同样的难题。

其一是消费心智问题,快手在这个问题上的情况是沿着旧地图前进,沿着旧地图无法得到新答案。

其二是确定清晰、明确的目标。

一个前提是,即便快手没有确定外卖业务的目标,也需要建立相关的消费心智,这有助于反哺整个本地生活业务。因此,当前最棘手的是第二个问题。

还是那句话,如果快手只是想满足用户的需求,那和第三方外卖平台合作,为用户提供成熟的解决方案,已经足够了。但是,快手还引入了一些配送服务商和外卖商家,想来其野心更大。如果能再做一个美团外卖或饿了么,快手不会拒绝。

快手如此做的原因在于,外卖业务可以说是快手不容有失的一战。

对于快手来说,既然已经选择在本地生活市场掘金,那就不能错过外卖市场。外卖市场是本地生活市场所有细分领域中,拥有高频和刚需属性的场景,是跨界进入本地生活市场的理想切入口。而快手也有做外卖的基因。在快手官方提供上述技术性服务前,就有部分商家在快手上,自发地给用户提供外卖服务了,这说明外卖是快手用户的真实需求。

另外,从变现和资本市场的逻辑上说,外卖业务能让快手获得新的变现途径,对冲广告业务的风险,正对资本市场的胃口。

首先,外卖市场规模足够大,能给快手提供可观的增量,满足资本市场的胃口。2024年,中国餐饮配送服务行业市场规模预计达到2.8万亿元,用户规模更是突破5亿人,仍有30%的市场未被渗透。整个本地生活市场的规模则更大,预计2025 年达到35.3 万亿元。

其次,众所周知,广告行业有靠天吃饭的属性,如果企业削减营销预算,广告平台必然会受到冲击。无论是快手还是抖音,都要面对这个风险。

我们可以参照美团的收入结构来看一下,其结构按照收入规模大小排序依次是配送服务、佣金、在线营销和其他四部分,其中前三项都和外卖业务有关。反观快手,线上营销业务贡献了56.6%的收入,这项业务包括内循环和外循环两部分,内循环指的是电商投流的营销服务,外循环指的是效果类营销服务以及品牌营销。

如果快手能把外卖业务做好,就能对冲商家营销波动带来的冲击,还可以撬动配送服务和佣金收入。

3、履约之外的其他问题

前面提到,当快手进入外卖市场时,大家都觉得“履约”是道坎,现在看也是如此。但我们体验后发现,快手外卖业务的问题不只是履约。

比如,使用相同的地址在快手上购买了多个支持外卖到家的商品,下单后,会跳转到另一个小程序中继续提供服务,商家使用的小程序是不同的。这带来了一个问题,那就是配送地址、联系方式没法通用,当用户在不同的商家下单时,每次都要重新输入地址等信息,操作十分繁琐。

这说明,快手在底层操作上没有做到统一。上述服务商表示,现在的服务商都可以为商家提供小程序服务,合作方式则是“固定费用+佣金”。或许,正是由于商家采用了不同的服务商提供的小程序,才导致信息不能互通。如果商家使用的都是快手官方提供的小程序,数据的互通应该能做得更好,用户体验也会更好一些。我们了解到,商家并非不想使用快手官方的服务,只是快手方面反应比较慢,“平台考虑的比较多”该服务商说道。

在配送速度上,快手的体验也有待提高。在11日下午四点半下单,页面上显示最快要六点十分才能送达。

此外,快手还要解决技术难题。

该服务商表示,商家如果自己没有配送能力,可以选择聚合模式。在聚合模式下,用户下单后,每个服务商都会报价,然后由快手分配订单。参照美团外卖和饿了么的运作模式,快手也需要建立一套外卖业务的算法,提高订单的分配效率,这样才能让用户获得更好的体验。

总的来看,快手的体量决定了在它进入外卖市场时,会是各方都重视的选手。但对快手来说,这并不是最重要的,最重要的是早一点理清目标,然后跑步前进。