雅迪、爱玛背后的公司“露面”了。

近日,安乃达驱动技术(上海)股份有限公司开启申购,共发行2900万股,首发价为20.56元/股,发行市盈率为18.02倍。

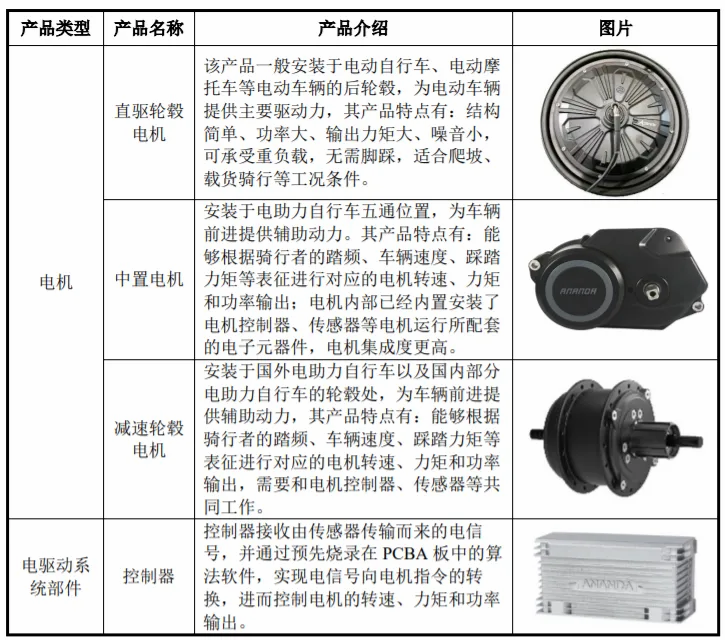

据天眼查,该公司成立于2011年,主要从事电动两轮车电驱动系统的研发、生产及销售,产品包括直驱轮毂电机、减速轮毂电机和中置电机三大系列电机,以及与电机相匹配的控制器、传感器、仪表等部件。

可以看出,这是一家ToB企业,近年来相关消费市场的持续扩大,也对其发展产生显著推动作用。

公开数据显示,2023年两轮电动车总销量5500万辆,其中,爱玛、雅迪年销量突破千万,台铃年销量突破700万辆,绿源、新日、立马、小刀等8家企业年销量超过百万,行业前十品牌总销量占比达85%。

基于与雅迪、台铃、爱玛等头部品牌建立了合作关系,安乃达的营收正在持续增长。招股书显示,2020-2023年,安乃达营业收入分别为7.69亿元、11.8亿元、13.98亿元、14.27亿元。

不过,整体业绩的可持续性并不强。数据显示,2024年第一季度,公司实现营业收入3.13亿元,同比下降10.33%;归母净利润0.34亿元,同比下降4.47%。

值得一提的是,安乃达也并不是特例。据了解,2024年第一季度,可比公司八方股份实现营收2.96亿元,同比下降34.50%;归母净利润1653.56万元,同比下降64.50%。

深入来看,安乃达等企业难盈利的一大背景是国内电动两轮车市场虽然仍在扩大,但存量特征也日趋显著,产业链上下游厂商越来越难以获量。正如中国自行车协会副理事长陆金龙所言:“电动车从增量市场迈入了存量市场,日益饱和的国内市场、不断升级的消费理念等多重困境,给全行业带来了严峻的考验。”

那么,又该如何穿越这一周期,实现真正稳定的发展?

目前来看,首先需要抓住的是加强产品研发。具体而言,向高端化、锂电化、智能化方向发展,已经成为当前电动两轮车品牌商的共识,这也对上游供应商提出产品升级要求。可以说,顺应市场变化加码研发,已是安乃达等公司发展的核心要义。

聚焦安乃达,其对研发的重视程度在持续提升,据招股书,2021-2023年,公司研发费用分别为4221.60万元、4939.48万元、5475.93万元,呈现增长之势,但占营业收入的比例仅在3%左右。在研发层面,安乃达显然还需持续加码。

其次保持出海“进行时”。当前,海外相关市场空间正在打开,以安乃达深耕的电助力自行车板块为例。QYResearch调研显示,基于山地运动、日常通勤、锻炼身体等多方面需求,2023年全球电助力自行车市场规模大约为281亿元,预计2030年将达到683亿元,2024-2030期间年复合增长率为13.8%。

其中,欧洲、日本、美国等为热门市场。东南亚等地区市场也具备较大开拓潜力,据ASEANstats统计,东南亚目前摩托车保有量约2.5亿辆,而电动两轮车渗透率相对较低,这也给国内厂商带来较大发展机遇。

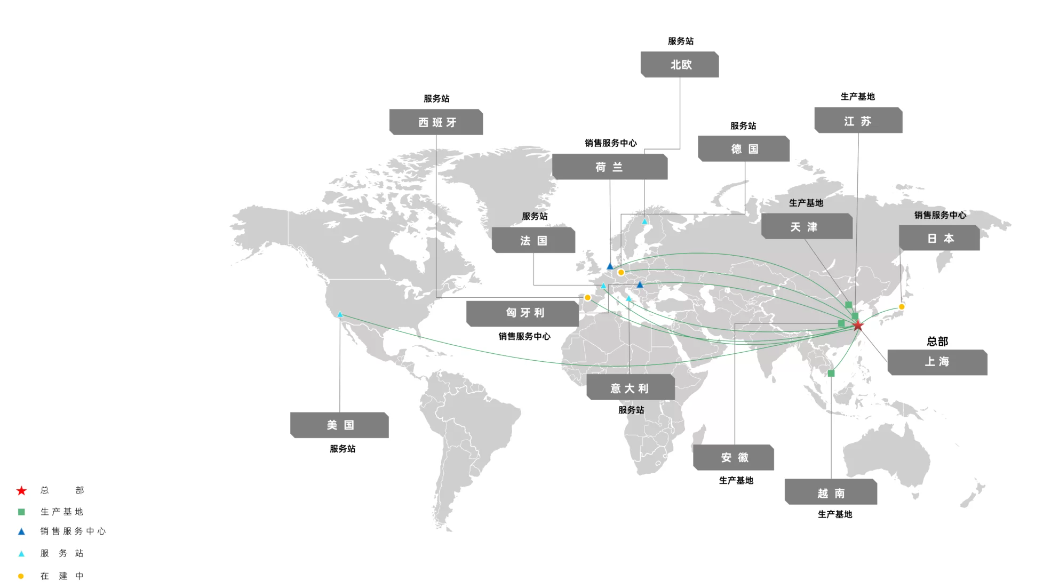

这种情况下,安乃达其实已有海外拓展的动作,如在全球各地建立了多个分支机构,与MFC、Accell、Leader96等欧洲知名电助力自行车品牌商建立合作关系等。随着海外业务的发展,其或能找到更大增量。

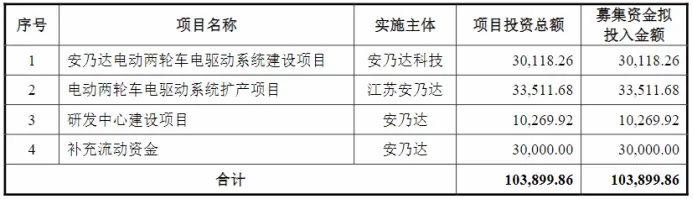

但值得一提的是,扩产或是安乃达现阶段发展的重中之重,据了解,公司拟将IPO募集资金投入“安乃达电动两轮车电驱动系统建设项目”“电动两轮车电驱动系统扩产项目”等。上述项目建设完成并达产后,安乃达将实现直驱轮毂电机400万台/年、减速轮毂电机60万台/年、中置电机50万台/年、控制器90万台/年的生产能力。

而根据公司披露的数据:2023年,减速轮毂电机现有产能为30.00万台,产能利用率为56.47%;控制器现有产能为60.00万台,产能利用率为47.88%。可以看出,在减速轮毂电机、控制器方面,安乃达产能扩张的必要性其实并不突出。后续公司是否会面临产能消化压力,还有待观察。