“油电切换”之下,新能源汽车不断放量,汽车后市场也来到爆发前夜。

根据中商产业研究院发布的报告,2022年,我国汽车后市场整体规模约为6.3万亿元,同比增长10.53%,到了2024年,这一市场规模或将达到7.5万亿元。

巨浪席卷之下,细分赛道的选手也在持续“上探”。

近日,港交所披露,广联科技控股有限公司(以下简称“广联科技”)已通过上市聆讯,建银国际为独家保荐人。据悉,在汽车后市场,该公司主要定位为智能网联服务提供商,其业务包括销售车载硬件产品(车载娱乐系统、车载安全系统、智能核心板等),以及提供SaaS营销及管理服务(SaaS订阅服务、SaaS增值服务)。

可以看出,该公司的业务条线较为多元,但也有侧重。招股书显示,2021-2023年,广联科技来自销售车载硬件产品的收入占比分别为53.8%、41.7%、40.3%;来自SaaS营销及管理服务的收入占比分别为46.2%、58.3%、59.7%。

显而易见,SaaS营销及管理服务逐渐成为公司的主营业务,而存在这样的转向,则与市场环境变化密切相关。

回顾来看,此前传统汽车的智能化和网联化水平处于低位,广联科技着重押注的车载硬件产品具备较大应用价值,而随着智能化成为汽车产业的发展主线,车企开始提供更加全面和先进的车载硬件产品,广联科技相关业务已难以打开更大增长空间。

对此,一些数据也有所印证:根据灼识咨询报告,2023-2028年,汽车后市场行业车载硬件产品销售总收入预计由67亿元增至74亿元,复合年增长率仅为2.2%。

在转型的关键节点,广联科技也看到了4S店在用户需求洞察、数字营销效能、产品交付质量等方面存在的需求,有了新的发力方向,即布局SaaS订阅和SaaS增值服务。

其中,SaaS订阅服务主要通过“嘀加SaaS”“虎哥e盾SaaS”来实现,“嘀加SaaS”可以提供引流获客、活跃运营及线索生成服务,“虎哥e盾SaaS”能够提供贷中监控、贷后车管等车辆风险管理服务。

SaaS增值服务则面向4S店等客户,提供线上线下一体化营销服务,包括协助4S店客户创作营销内容、产品推荐、直播、线下商品陈列、线下体验营销等运营服务。

目前来看,报告期内,SaaS增值服务已成为广联科技的增收引擎,招股书显示,2021-2023年,该业务贡献的收入分别为9314万元、1.11亿元、1.99亿元。

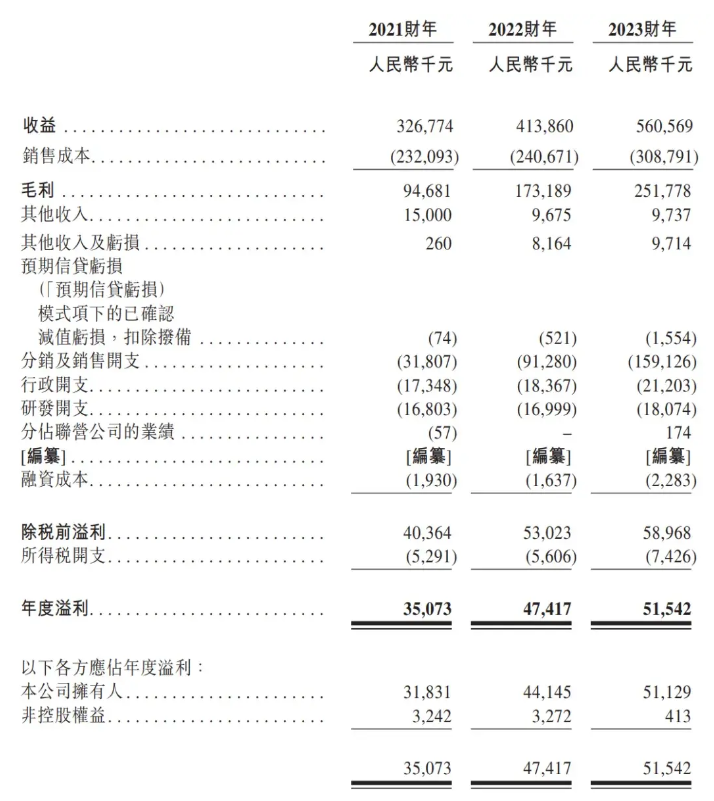

基于多元业务布局以及新业务潜力较大,近年来,广联科技的整体业绩也处于增长状态。招股书显示,2021-2023年,广联科技的营收分别为3.27亿元、4.14亿元、5.61亿元;年度盈利分别为3507万元、4742万元、5154万元;经调整利润分别为3663万元、5662万元、6174万元。

另外,根据灼识咨询报告,按2023年收益计,广联科技在我国汽车后市场行业SaaS营销及管理服务提供商中排名第一,市场份额为6.1%,在我国汽车后市场行业车载硬件提供商中排名第三,市场份额为3.4%。

不过,由此也可以看出,广联科技虽然在细分赛道取得一定领先优势,但是还并未分到多少“蛋糕”。

一大原因是其瞄准的4S店市场还是较为狭窄,且景气下行态势明显。中国汽车流通协会发布的报告显示,2023年,超过70%的汽车经销商未能完成年度任务指标,亏损比例高达43.5%,盈利比例仅为37.6%。客户经营艰难之下,广联科技无疑会面临较大发展压力。

另外,无论是车载硬件产品销售还是SaaS营销及管理服务领域,均存在较为严峻的竞争,也使得广联科技对营销形成了一定依赖性。招股书显示,报告期内,广联科技分销及销售开支分别为3180.7万元、9128.0万元、1.59亿元。

总体来看,汽车后市场的碎片化、分散性,决定了其并不易于深耕,入局者往往会面临发展定位选择、技术研发能力、营销水平等方面的考验。这种形势下,广联科技要想再领先一个身位,还是需回归业务本身,提升核心竞争力。