出品 | 探客出行

作者 | 魏帅

编辑 | 冯羽

美编 | 倩倩

审核 | 颂文

5月24日,距离北京9233公里外的德国勃兰登堡州,产业工人们收到了来自中国客户的停建通知。

这家客户便是中国动力电池制造商蜂巢能源。据多家媒体报道,蜂巢能源宣布已暂停其位于德国勃兰登堡州的第二家电池超级工厂建设计划。

早在2022年9月,蜂巢能源就宣布了将在德国建设第二座海外电池工厂。而第二工厂正是为了弥补第一工厂建设的延误。双双受制于当地政府政策的不确定性,蜂巢能源苦等多年的德国工厂计划变得遥遥无期。

命途多舛的不仅仅是海外布局。

2023年底,彼时号称科创板最大IPO项目的蜂巢能源主动撤回其IPO申请。对于主动撤回申请,蜂巢能源表示,公司综合考虑各种因素,以公司及公司股东的最大利益为重,决定撤回A股申请,并考虑启动其他融资方案。

一年多的准备,化为泡影。蜂巢能源策略性撤回,无不让外界感受到这家二线动力电池制造商上市之路的艰难。

事实上,细数国内的动力电池制造商,上市坎坷的情况并不多见。作为中国打造全球新能源汽车产业链上的关键一环,动力电池在过往很长一段时间内都是高估值产业。

但也有业内分析人士坦言,成立时间较短、大客户依赖等症结,或将是蜂巢能源IPO遇阻的原因。

国内国外的双重阻力,最终让蜂巢能源陷入了两难局面。

1、走出去,难

相比于国内新能源产业链内卷程度的不断升级,海外市场成为中国动力电池瞄准的沃土。自去年以来,包括蜂巢能源在内的一众动力电池厂商不断加快出海步伐,发布出海建厂计划。

但出海之路,远没有想象中顺利。

欧洲市场是蜂巢能源出海计划的第一站。

早在2019年,蜂巢能源就对外宣布斥资20亿欧元的欧洲建厂计划,并计划与大众、宝马和PSA(标致雪铁龙集团)合作并进行业务洽谈。在随后的2022年,蜂巢能源再度宣布其在欧洲建设第二座海外电池工厂的计划。

此前,就有内部人士在接受媒体采访时透露,蜂巢能源在欧洲建厂计划是分步走战略,先启动投资规模较小的模组和电池包工厂建设,之后才是电芯工厂。

不同于中国品牌在东南亚、中东市场的游刃有余,欧洲市场一直被视作全球市场的前哨站,是中国品牌真正融入全球市场竞争的关键。

在2023年11月举办的动力电池国际峰会上,蜂巢能源执行副总裁王志坤就表示,未来中国仍然是主要的市场,但美国和欧洲是值得期待的增量市场,发展速度会高于中国。

但是,距离这番言论不到一年,蜂巢能源的欧洲计划就步入停滞局面。据报道,蜂巢能源原计划投产的工厂因为规划许可的延迟以及针对该建设项目的各类消防、交通规划、环保等问题诉讼,导致工厂建设计划一再搁置,直至停工。

在此番工厂建设受阻的情况下,多家媒体在报道中表示,一个重要客户项目被取消是关键因素之一。日经新闻引述德国媒体的消息称,该客户是宝马集团。

蜂巢能源就重要客户被取消事宜回应界面新闻称,该消息不实。但对于其暂停德国工厂建设一事,蜂巢能源暂未作出回应。

一位在欧洲市场工作的车企人员表示,在当前的欧洲本土保护政策下,蜂巢能源德国工厂的停工,或只是其漫长欧洲出海道路的开始。

数据显示,2019年中国品牌在欧洲电动车市场份额占比约为0.4%,直至2023年已经飙升至7.9%。有机构预测,这一占比或将在2027年达到20%以上。

近年来,奔驰、宝马、PSA等欧洲老牌汽车制造商在电动汽车上的失利,让欧盟国家对于中国电动车企业的担忧与日俱增。“欧盟方面针对中国量身定制的关税政策和对中国电动汽车发起的反补贴调查种种,都彰显欧盟如今的贸易保护主义以及未来中国产品的不确定性。”上述车企人员表示。

今年3月,宁德时代董事长曾毓群曾表示,宁德时代面临的最大挑战来自于地缘政治。据悉,蜂巢能源在进行两家工厂的规划之初,就进行了不少合规建设方面的投入,但多年投入,终归是在地缘政治因素的干涉下,化为泡影。

2、出走长城,输血不断

2012年,顺应国家新能源汽车产业的发展趋势,长城汽车动力电池项目组成立,这个小小的项目组,便是如今蜂巢能源的前身。

当时,该项目组由内部团队孵化而来,并有组织地开展动力电池核心技术预研工作。随后,2016年,该项目组正式成为独立事业部。

2018年2月,长城汽车正式宣布动力电池事业部独立,并注资13亿元成立了蜂巢能源科技有限公司。为了更长远的企业独立市场化发展目标,2018年10月,长城汽车将蜂巢有限的资产转让给全资子公司保定瑞茂。

但通过企查查进行简单的股权穿透即可发现,蜂巢能源的实际控制人,仍是长城汽车董事长魏建军。通过长城汽车旗下子公司,魏建军合计控制蜂巢能源40.26%的股权。

这意味着,虽然名义上独立,蜂巢能源无论是公司管理还是业务单元,都离不开长城汽车的标签。

蜂巢能源的表现,也并未让长城失望。中国汽车动力电池产业创新联盟的统计数据显示,2021年蜂巢能源以全年3.22GWh的装机量,首次进入到了中国动力电池装机量TOP10榜单。之后的三年时间里,蜂巢能源常年稳定在装机量的前十位。

然而,细看就会发现,蜂巢能源的装机量始终徘徊在二线水平,并且与头部企业装机量相差甚大。

今年1月-4月的动力电池装机量榜单中,蜂巢能源以4.02GWh的装机量位列第6,行业占比为3.37%,而位于头部的宁德时代与比亚迪市场份额分别为47.67%和23.75%。

据「探客出行」向相关业内人士了解到,蜂巢能源能够在竞争激烈的动力电池市场站稳脚跟,极大程度上就是依靠长城汽车在背后的“输血”。

据招股书数据,2019年,蜂巢能源有99.86%的收入来自长城的扶持。后期,随着市场化程度的提高,直至2022年上半年,蜂巢能源仍有超过56%的业绩来自于关联方长城汽车。

在外供价格方面,蜂巢能源也对长城汽车多有“优待”。

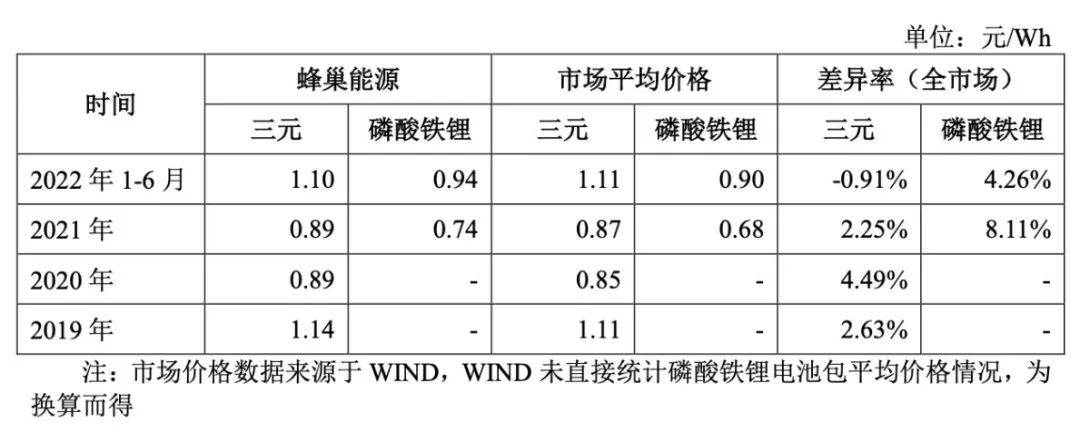

资料显示,2019年-2022年,蜂巢能源为长城汽车提供的三元锂电池和磷酸铁锂电池包的销售价格,大多高于市场价格。其中,2021年磷酸铁锂电池的供应价格甚至高于市场价格8.11%。而对于非关联方客户,蜂巢能源却以低于市场的价格低价售卖。

(图 / 蜂巢能源向长城汽车销售电池包价格与市场价格对比)

对此蜂巢能源在招股书中表示,2021年蜂巢能源向长城汽车销售磷酸铁锂电池包集中在11、12月,该两月电池包平均价格在0.77元/Wh,故与市场平均价格并不存在明显差异。

“对于关联方,即便是略高于市场价格,也不必担心错失订单;而非关联方则需要以更低的价格去争取订单,提升与客户的稳定性。”行业分析人士如是表示。

尽管蜂巢能源就差异价格作出了回应,但同品不同价确是不争的事实。

尤其是2020年之后,为了保证电池供应的稳定性,多家厂商保供已经是车企们采购动力电池的基本操作。独立之后的蜂巢能源,显然需要用更低的价格去争取更多的客户。

3、产能过剩,艰难突围

“我们走了一条正确而艰难的路。”

在2023年底的蜂巢能源第四届电池日上,蜂巢能源CEO杨红新如是说道。

正确,是对于蜂巢能源过往技术与产品路线的判断;艰难,则是蜂巢能源如今内忧外患、经营现状的写照。

数据显示,从2019年至2022年四年间,蜂巢能源的营收分别为9.29亿元、17.36亿元、44.74亿元、99.70亿元。

营收上涨的同时,其亏损状况也愈加严重。四年间,蜂巢能源归母净利润分别为-3.26亿元、-7.01亿元、-11.54亿元、-22.56亿元,累计亏损约44.37亿元。

这样低迷的业绩,让蜂巢能源成为整个二线动力电池市场中少数没有成功上市的企业。

早在2022年11月,蜂巢能源在科创板提交IPO申请,拟发行25%的股份,募资金额为150亿元,对应估值为600亿元。

但在一年后的2023年12月22日,仅完成一轮问询后,蜂巢能源及其保荐人中信证券就撤回发行上市申请。

蜂巢能源对此的回应是,公司综合考虑各种因素,以公司以及公司股东的最大利益为重,决定撤回A股申请,并考虑启动其他融资方案。

如上文所说,蜂巢能源连年的亏损状况,让蜂巢能源的业绩受到质疑。

行业状况也并不乐观。2023年开始,动力电池行业进行了周期性调整,产能过剩、同质化竞争,让整个行业的产能利用率和利润率都远不及预期。

杨红新自己也曾坦言,2023年锂电市场增速从60%下降至33%,储能市场增速从171%下降至38%。全行业的产能利用率为46%,动力电池价格下滑40%。

企业承压至此,蜂巢能源的扩产计划仍在继续。按照此前其提出的“600”战略,蜂巢能源计划在2025年达成600GWh的产能规划目标。

而今年年初,蜂巢能源就传出“大规模裁员”的消息。消息发出不久,蜂巢能源立即回应称公司近期并不存在所谓的“大规模裁员”,纯属谣言,目前公司人员流动均属正常。

但颇为有趣的是,在杨红新本人的社交平台上,却指出为了应对行业形势变化、产能过剩、价格内卷、竞争激烈的情形,刀刃向内,公司从1月起已启动了深度变革。

其中,更是明确提及“加大实施末位和绩差人员淘汰,优化绩效考核机制和调整薪酬体系”“减人增效”的说法。

事实上,不管承认与否,此时此刻,蜂巢能源正在经历“艰难时刻”。二线动力电池厂商们的猛攻和内忧外患之下,蜂巢能源该如何突围?