文:互联网江湖

作者:刘致呈

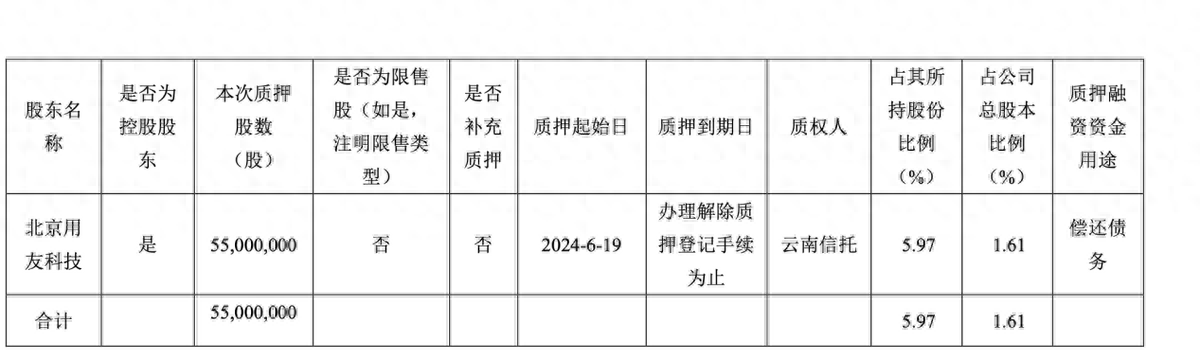

近日,用友网络发布了一份公告称,其控股股东北京用友科技及其一致行动人将持股的5.97%合计5500万股质押给云南信托。

这不是用友第一次质押股权。

天眼查APP股权质押信息显示,24年以来用友股东有多次质押股份的情况。据统计,目前,用友网络控股股东及其一致行动人累计质押3.98亿股,占持股数量的28.01%,占公司总股本的11.65%。

这次用友科技质押融资,资金用途是偿还债务,这不禁让人好奇:用友科技缺钱到了如此地步了吗?竟然要拿上市公司股权质押融资还债?

考虑到上市公司用友网络这两年的财务状况,缺钱这事儿似乎也就不难理解了。

财报显示,一季度用友货币资金还有52.68亿,交易性金融资产11.85亿以及27.9亿的应收账款。看起来手里的钱并不少。

但是负债方面,用友还有35.58亿的短期借款、9.75亿的应付票据及账款、26.25亿的合同负债、6.41亿的应付薪酬,再加上7.33亿的一年内到期的非流动负债,留到手里的经营资金确实也不宽裕。

刚经历过年度大幅亏损,也难免需要更多资金来支撑公司经营。控股股东用股权质押借钱还债这事儿虽能解燃眉之急,却也不是长久之计,业务上能不能重新找回造血能力才是关键。

用友为什么亏钱了?

作为国内EPR龙头企业,用友的过去几年的业绩一直还不错,可23年的成绩单却不太能让市场满意。其中原因就在于23年用友由盈转亏,归母净亏损9.67亿。

这是个什么概念呢?几乎相当于2021年和22年净利润总和。

用友为什么会亏损呢?

主要是因为成本增加。从财报来看,23年公司营业收入同比增长了5.77%,增速比过去三年都要好,这说明业务上还是在增长的。

业务在增长,成本也在增长。

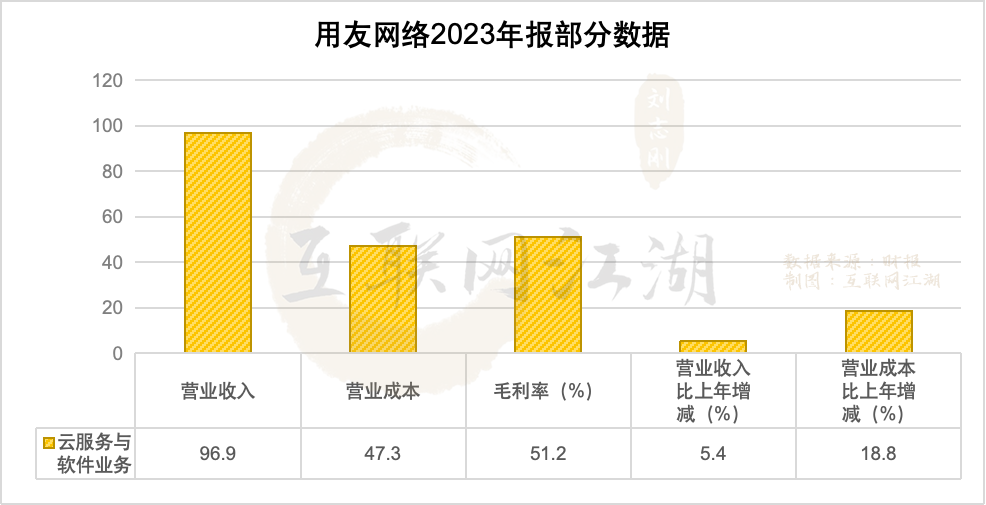

数据显示,23年公司营收97.96亿,营业成本就有48.26亿,同比增长了19.45%。显然,成本增幅大于营收增幅。

对此,财报解释称,亏损是因为公司营业成本与费用增加较多,2021年到2022年公司加大战略投入导致员工薪酬开支增加。年报数据显示,公司人员规模稳定,但年平均人数比2022年增了1896人。

换句话来说,运营成本的提升导致整体的人效降低了。

而人效降低的原因,更多的原因还是行业环境变了。

从企业端来看,21年各行各业数字化如火如荼,各行业都在希望通过数字化来向内挖掘增量,所以无论是SaaS还是EPR,市场需求爆发很猛,而用友则选择顺势而为,不断招人,投入研发,希望获得更大的市场份额。

到了22年,企业虽然仍然在转型数字化,但实际上很多企业付费能力已经变差了。这不是说EPR、SaaS等数字化不是潮流,而是企业面临着有效需求不足导致的业务增长问题。

换句话来说,不管你产品好不好,数字化能力强不强,解决不了需求的问题,就解决不了企业业务的痛点,EPR也好SaaS也好,企业付费的意愿也就降低了。

在这个过程中,用友也经历了调整,只是这轮调整来得有些晚了。

直到2023年上半年,用友开始组织架构调整,把由地区为主组织模式调整为由行业为主。另外进行裁员,优化人员配置。而调整之后,2023年的用友还是交出了一份大幅净亏的年报成绩单。

整体来看,近5年以来,除了2020年之外,用友的成本确实都在上升。

一方面是产品矩阵越来越完善,需要更多的销售人员来支撑业绩增长,另一方面,在转型的过程中,用友也在坚持研发投入,所以公司经历了一个快速扩张的阶段。

一般来说,快速增长阶段中的企业人效降低并不罕见,等业务增长稳定了,通过裁员、组织架构调整的方式也可以优化资源配置,提升人效,从而降低成本。

实际上,用友真正的利空点在于,研发投入、研发投入资本化对利润表现的影响。

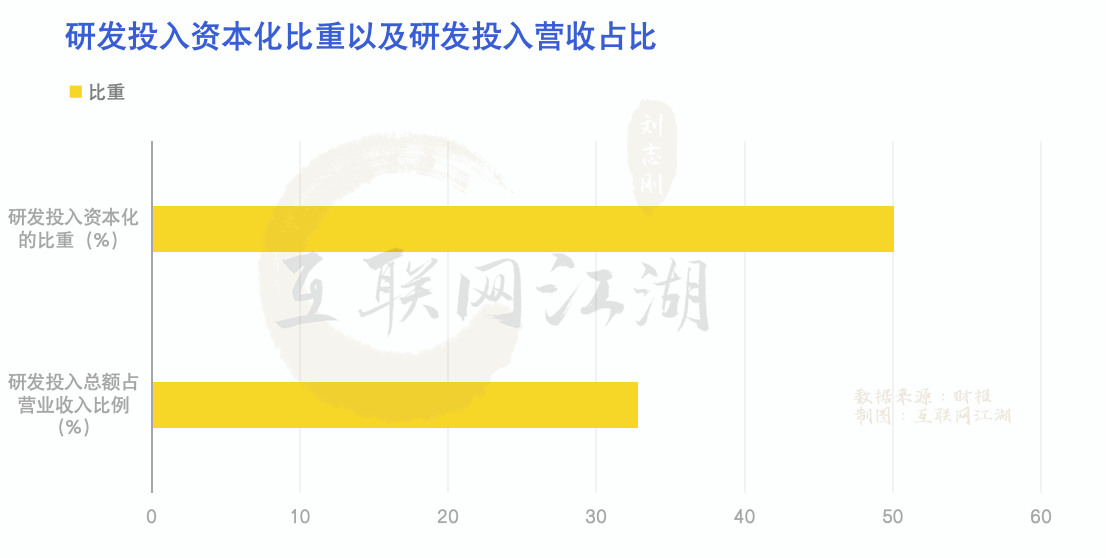

从财报中看,2021年到2023年,用友网络研发费用分别为15.09亿、15.26亿、16.04亿,同期,资本化研发投入分别为8.44亿、14.03亿以及16.1亿。可见,用友研发资本化的比重还挺高的。

需要说明的是,软件企业的研发投入资本化是合理的,因为企业的产品就是软件,技术本身是无形资产,所以研发费用资本化是有必要的。

只是,研发资本化比重上去之后,可能会有两个影响:

-

一部分研发投入被列入无形资产,会“隐藏”部分研发费用,让当期的利润更好看一些。

-

无形资产越多,摊销的费用增长就越多,对未来公司利润影响也会逐渐体现出来。

2023年,用友网络无形资产摊销达到了多少呢?7.1亿元。换句话来说,23年公司利润大幅下滑,其实也是把前几年盈利表面下的负担展现了出来。所以,从这个角度来看,即便是优化了人员,23年财报净亏可能是一个很难改变的结果。

但如果抛开财报看单业务,情况似乎也没那么差。

2023年,用友网络大客户业务收入同比增长4.3%,其中大客户云服务业务收入同比增长 7.7%。

来自大客户的收入是增长的,这说明基本盘还是稳的。尤其是用友大客户里面也有不少国企央企,比如约中国中化、中交集团、中国中车,这些企业付费能力强,订单的金额都很高。

而且,中小客户增速也不慢,分别同比增长 21.4%和17.7%,这些中小客户增长能不能转化为利润,还需要观察。另外畅捷通扭亏为盈,也是一个好的消息。

增长之外,需要注意的是坏账的问题,年报显示,2023年用友网络的坏账准备有2.9亿,虽然对于25.15亿的应收账款来看坏账率并不离谱,但坏账的影响自然是越少越好。

毕竟对于软件企业来说,如果交付质量高,坏账可能就会更低一些,相反,交付质量不能,满足客户预期,尾款反而可能会变成坏账。

亏损之后,大模型仍是转型的机会

财务的问题,归根到底还是业务的问题。

用友和金蝶是过去企业数字化的引领者和创新者,但是今天,也迎来了一个转型的窗口期。而转型过程中,也会面临很多新的问题。

比如,产品老化,创新动力不足。

EPR的本质是什么,其实是管理,用友也好金蝶也好,是上个时代的成功者,而且经过了多年的发展,体系很成熟。当过去的成功体系面对如今不断变化的新市场,自然就会出现不适应的情况。

举个例子,如今的市场环境不确定性增加,企业业务上也需要有更多的创新和灵活性,你的EPR产品能不能很好地支持这些新的需求?

事实上,这不只是用友、金蝶为代表的老玩家们产品面临的问题,而是时代在变,企业EPR的内核也在不断变化。

也有业内人士表示,EPR大厂系统用到第二年第三年的时候常常会增减功能,这个时候也会有一些灰色的权力寻租事情发生,这都影响企业使用EPR产品的体验。

所以接下来,如何深度迭代产品,不断创新理念,更多地支持到企业创新和业务上灵活性,才是关键。

时代的变化,带来的不仅仅有挑战也有机会。大模型就是企服市场的一个新机会。

如果说,软件行业的上半场是数字化,下半场就是GPT化,AI大模型赋能千行百业是软件行业一条必须走的路。

用友显然明白这一点。

去年7月份,用友发布了企业服务大模型YonGPT,据悉,YonGPT能够结合财税、人力、供应链、研发等领域的知识和最佳实践扩充大模型专业能力,从而形成体系化的企业服务大模型。

用友之外,去年8月份金蝶也发布了金蝶云·苍穹GPT大模型。

大模型加入企服市场,对行业来说是一次巨变。

一来,这意味企业管理进入真正意义上的AI时代,不仅是在黑灯工厂,在每一间写字楼,GPT都能带来生产力的改变。二来,对于企服行业的玩家们来说,这也是一次新的调整,未来行业里会不会涌进其他AI巨头?恐怕尚未有定数。

去年3月份,市面上就有传言,华为MetaERP将进军企服市场。后来华为方面回应称“MetaERP 仅供内部使用,进军ERP市场系误读”。

华为辟谣之后,似乎是给EPR行业吃下了一颗定心丸,可当企业服务市场开始进入GPT时代,会不会有其他AI巨头入局?如果有新玩家入局,用友、金蝶还能不能保持住竞争力?

这些都是潜在的变数。

实际上,当企服市场进入GPT时代,这也意味着未来需要进一步加大研发上的投入。对于用友而言研发投入力度本就不小,未来还能不能保持研发力度,直至完成转型尚未可知。

但好的一面是,对于用友而言,方向是确定的,前途是光明的。只要业务稳健,短期的亏损其实并无大碍,尽快完成转型才更有价值。

科技公司嘛,本就是要用超越时间线的技术去赚“未来的钱”,能做到这一点,就远比当下亏损重要得多。

结语:

如今行业格局未定,AI大模型时代刚刚拉开序幕,一切都还有机会。

接下来,经过了2023年的战略调整,在软件行业遇到AI大模型的新转型窗口,用友网络能否站稳自己的生态位,顺利完成转型?值得持续关注。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。