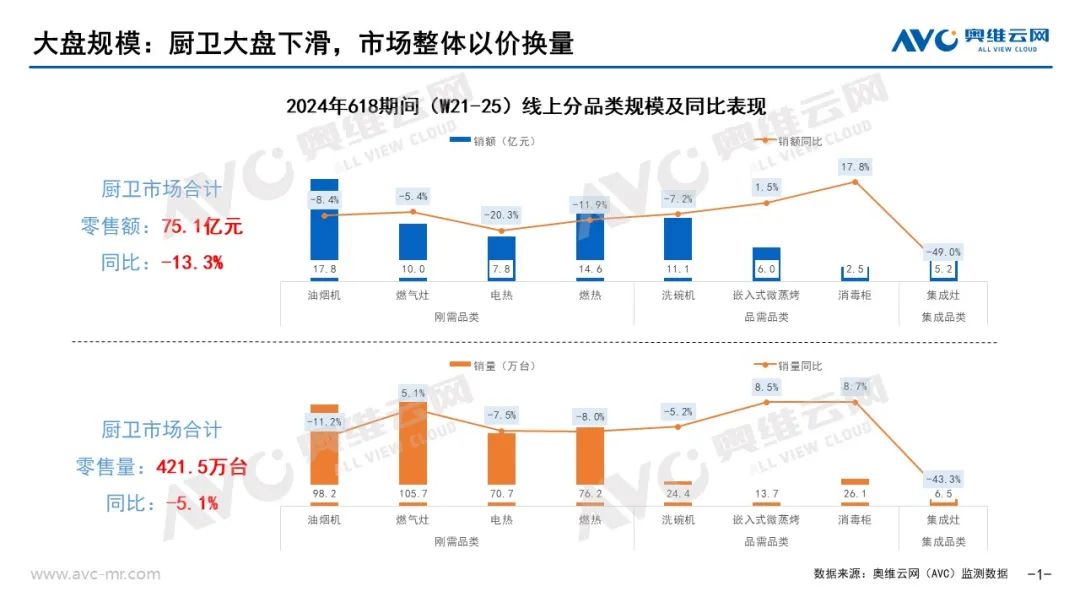

面对复杂的市场环境与消费者更理性的市场需求,今年618大促做出诸多变革:第一,超长的促销周期(21-25周),相较于往期延长两周;第二,激烈的价格竞争,比价、跟价层出不穷;第三,服务加速升级,取消预售、仅退款,回归“用户至上”的理念……虽有种种变化,但回看厨电市场,今年618并未达到大家的预期。奥维云网(AVC)监测数据显示,2024年618期间(24W21-25,去年同期取23W21-25)线上厨卫市场(油烟机、燃气灶、消毒柜、洗碗机、嵌入式微蒸烤、集成灶、电热、燃热)整体零售额为75.1亿元,同比下滑13.3%,零售量421.5万台,同比下滑5.1%,其中消毒柜、嵌入式微蒸烤增长,其余品类均出现下滑。企业纷纷进行价格“内卷”,以价换量,厨卫市场量额变化幅度出现严重倒挂。

消费降级、价格内卷,大促降温将会持续

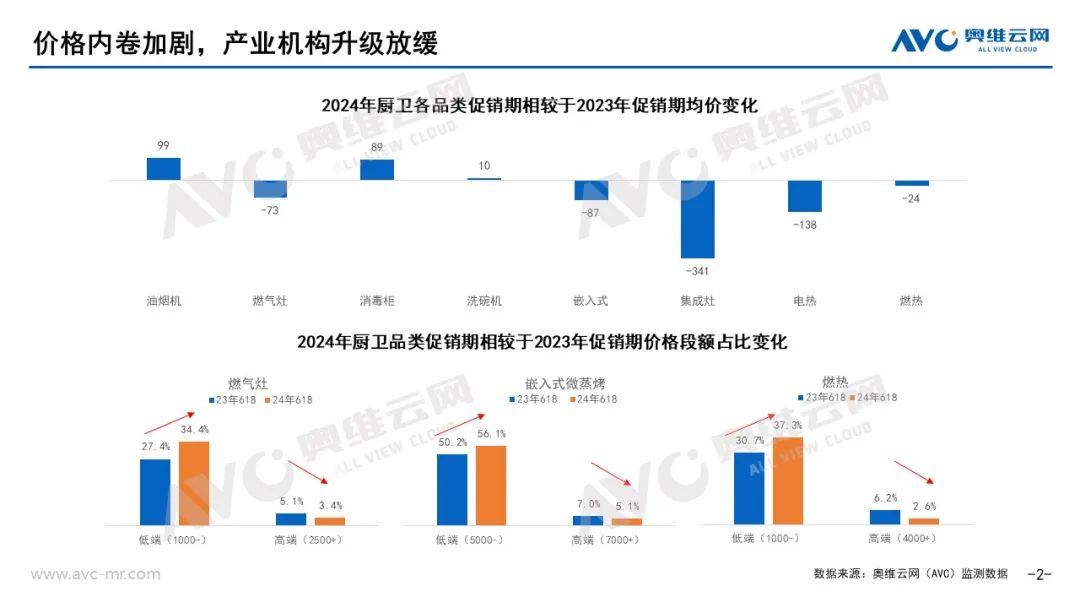

厨卫市场618的下滑,第一,受到消费降级的大环境影响,消费者对于家电类贵价耐用品、决策周期较长的产品选购更加理性。第二,消费低迷下企业主动或被迫进行价格内卷,奥维云网(AVC)监测数据显示,2024年618线上燃气灶、嵌入式、集成灶、电热、燃热品类均价同比去年618分别下滑73元、87元、341元、138元、24元。价格内卷的出现一方面会压缩企业的利润,部分企业开始进行减配、虚标等违规操作,另一方面价格的内耗会严重影响产业结构升级,消耗结构升级增量。奥维云网(AVC)监测数据显示,2024年618线上厨卫品类中高端市场增长乏力,以高端灶具(2500+)、嵌入式(7000+)、燃热(4000+)为例,其零售额份额相较于去年618同比下滑1.7%、1.9%、3.6%,价格战对于市场、企业、消费者的长期发展均有害无利。

第三,促销期热度衰减,618促销从2008年首次出现到现在已有14年,每年除618外,双十一、五一、年货节等促销节日接连不断,促销对于消费者的刺激作用逐渐减弱,促销向日销转移明显。从促销节奏上也可体现,奥维云网(AVC)监测数据显示,2024年618期间销售额占上半年整体销额的36%,同比下滑3个百分点(同期取W21-25可比口径),促销拉动作用在不断减弱。

行业加速洗牌,品牌需要重塑“人、货、场”

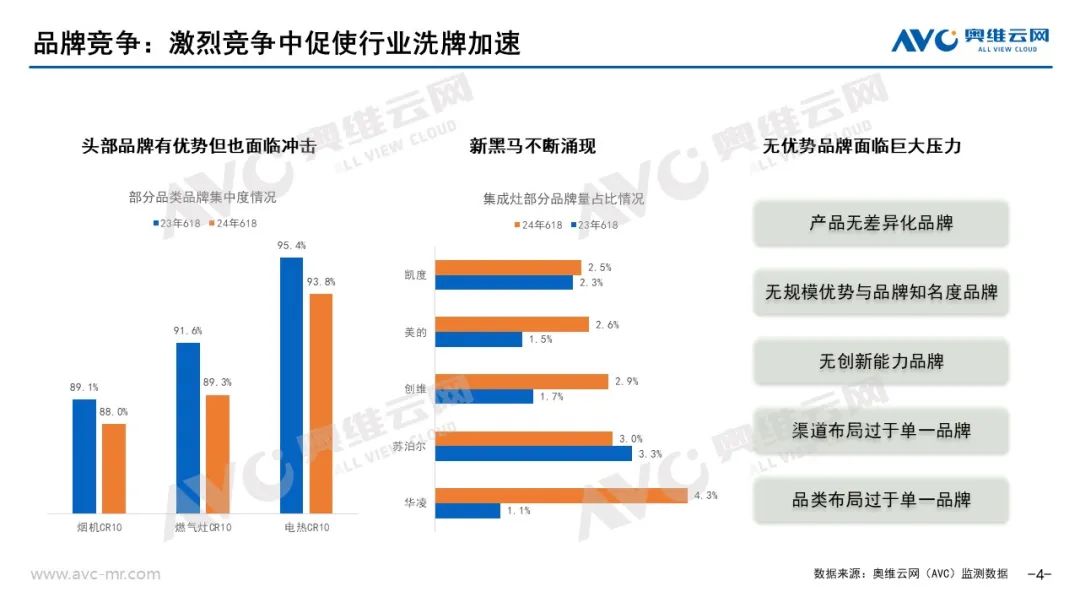

从品牌竞争看,行业规模的波动与竞争的白热化加速了洗牌进程。具有品牌优势、技术优势和市场优势的品牌强者恒强;缺乏创新能力和市场竞争力,无法适应行业发展的品牌弱者出局;在细分市场领域有优势的黑马涌现,冲击原有市场格局。厨电行业的重新洗牌整合成为趋势,企业需要重塑“人、货、场”以面对市场变化。

唯有趋势产品、创新产品才有出路

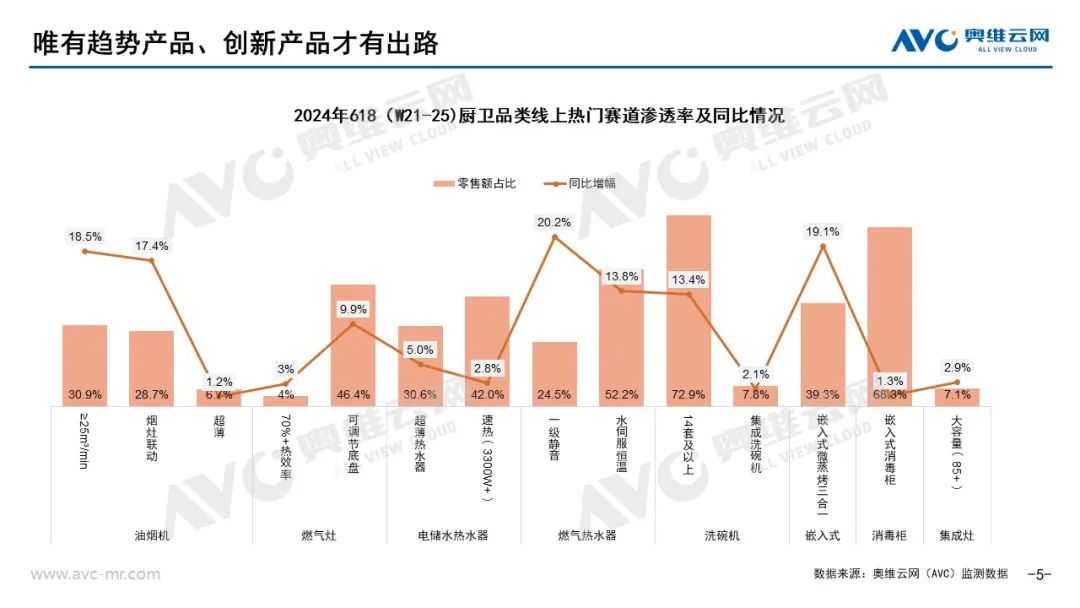

从厨卫市场需求看,新增需求不足,换新成为绝对主力,体验升级成为产品发展重点。在消费降级的大环境下,唯有趋势产品、创新产品才能更好地刺激消费需求释放,带动增长。奥维云网(AVC)监测数据显示,2024年618期间,大风量烟机、大套数洗碗机等属性升级产品、烟灶联动等智能产品、微蒸烤三合一等集成产品份额提升明显。

做好产品矩阵与品牌矩阵

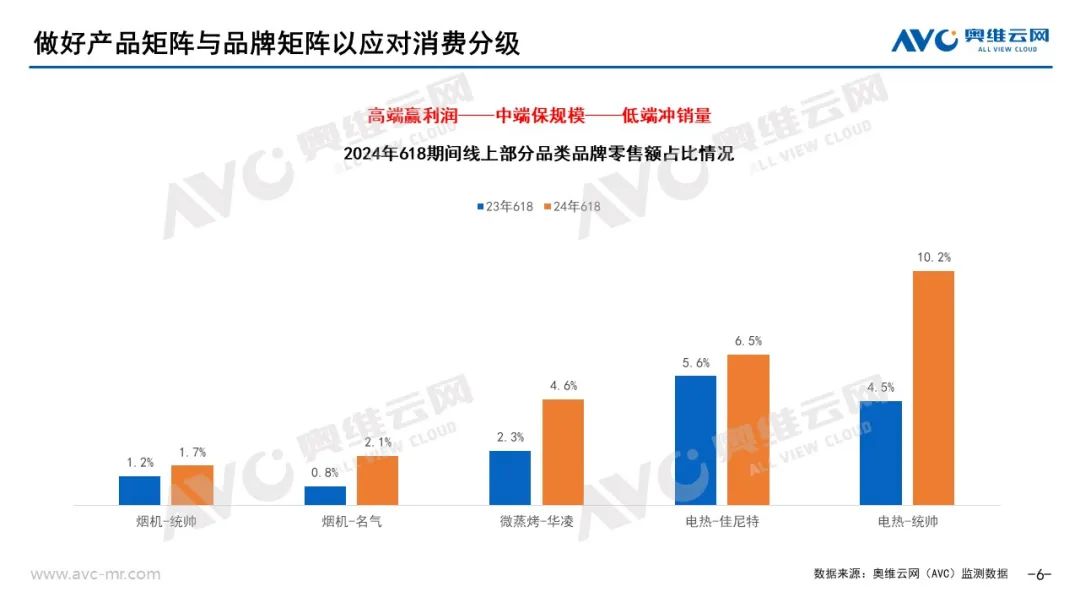

今年618,在价格内卷的作用下,部分面向年轻群体的品牌增长明显。奥维云网(AVC)监测数据显示,2024年618期间,名气烟机销额占比增长1.3个百分点、华凌微蒸烤额占比增长2.3个百分点、统帅电热额占比增长5.7个百分点……面对消费分级与价格内卷,目前看品牌矩阵建设与明确的产品矩阵建设成为最优的解决方案,以高端赢利润、以中端保规模、以低端冲销量,明确定位与目标人群,精准应对与覆盖多元需求。

直播稳态发展,品牌联动流量场“开源”和“聚流”

今年618,直播带货仍然是重要一环,略有不同的是今年店播比例增长迅速,AI直播、总裁直播等新方式涌现,头部主播依赖降低,流量回归品牌本身。同时,品牌方、渠道方也在不断扩大流量来源,如老板与小红书的合作、方太与辉同行直播等等都是对流量的“开源”和“聚流”,加速促进流量的转化,完成消费闭环能否实现增长的关键。

618已然结束,虽然厨卫市场出现下滑,但这是当前社会大环境、产业需求转型以及消费者行为变化等多重因素交织作用的必然结果。因此,我们需要以理性的态度来审视这一变化,避免过度解读或盲目焦虑。接下来,要集中精力,做好下半场的准备与布局。一方面,要深入研究市场需求,了解消费者的真实需求与期望,以提供更加符合市场趋势的产品与服务;另一方面,要加强与产业链上下游的合作,共同推动厨卫产业的创新与升级。