当前,美妆行业的线上和线下呈现出两番发展境地。

根据青眼情报发布的数据,今年一季度我国化妆品市场规模为2196.3亿元,同比下降0.28%。其中,线上市场规模为1141.7亿元,同比增长3.4%;线下市场规模为1054.6亿元,同比下降4%。

可以看出,化妆品线下销售仍然存在承压表现,并一定程度影响市场大盘。在这种情况下,“线下称王”的知名国际保健美容零售商屈臣氏也走到新的“十字路口”。

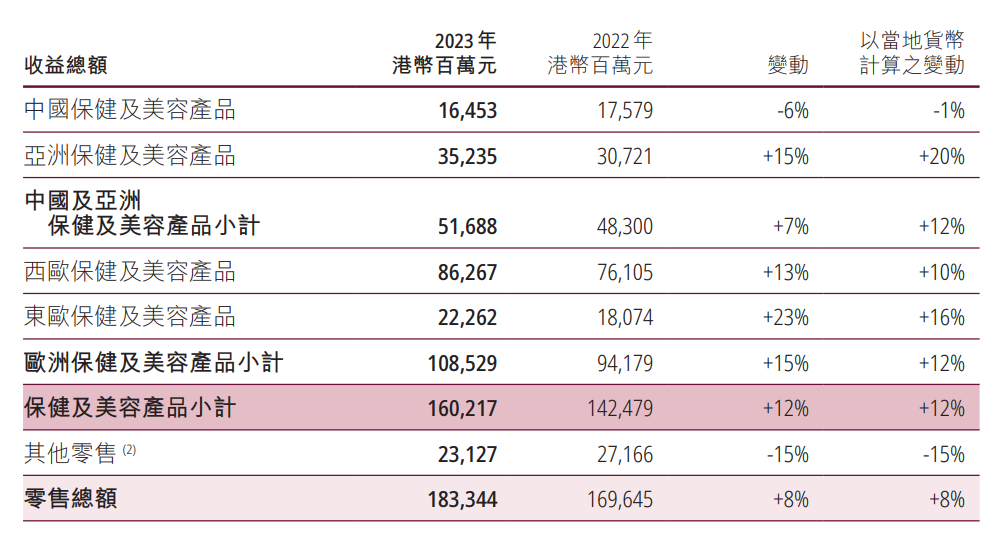

根据屈臣氏母公司长江和记发布的财报,2023年,在中国市场,屈臣氏集团保健及美容产品的全年收益总额为164.53亿港币(约合人民币151.45亿元),同比下滑6%;EBITDA(注:税息折旧摊销前利润)为10.42亿港币(约合人民币9.59亿),同比下滑4%。

与此同时,该公司也正在推进IPO。近日,持有屈臣氏集团近25%股权的新加坡主权基金淡马锡副首席执行长谢松辉表示,屈臣氏集团上市计划仍然存在、目标不变,但最终由屈臣氏董事局及管理层决定上市时间、地点、集资额等。

而在发展存在一定不确定性的情况下,屈臣氏又能给资本市场带来哪些新期待?

从近年来的动作来看,屈臣氏“求变”积极性较强。比如,人事变动上,2024年屈臣氏中国进行“换帅”,“黄金组合”陈志豪、聂薇担任屈臣氏中国联席董事总经理,而原中国区CEO高宏达转任长江和记实业旗下玛莉娜集团(Marionnaud Group)行政总裁。

公开资料显示,陈世豪此前一直负责销售营运,而聂薇则负责为销售增长提供辅助支持,二人长期深耕中国市场,对国人需求有较深了解。

门店运营上,据了解,2023年,屈臣氏在亚洲、欧洲及中东等15个市场投资开设并升级了2200家“O+O”店铺,并计划在2024年底前,进一步开设及升级超过3800家店铺,两年内合共投资2.5亿美元开设及升级6000家店铺。

显而易见,当前屈臣氏正在加速变革,但相关手段究竟能产生多大作用?

首先不可否认的是,“O+O”模式的推行具有一定利好。据悉,该模式的应用重点在于将公域流量转为私域流量,在“O+O”模式下,消费者通过添加企业微信、注册屈臣氏会员等,就可以实现在小程序上选品、下单,线下门店再根据订单安排商品配送。

这对于屈臣氏而言,能充分发挥线上优势并打通线上,实现全渠道协同发展。资料显示,屈臣氏目前在全球28个国家经营16500间门店,并拥有12个零售品牌,可以说屈臣氏实施“O+O”模式具有深厚基础资源。

但是也不可忽视市场竞争,一方面,KKV、三福等时尚新零售在加速扩张,另一方面,线下也已经成为许多此前深耕线上的新老美妆品牌的战略级选择,如珀莱雅副总、董秘兼财务负责人王莉提出“未来会高增的是百货商场渠道”,今年1月韩束上市了专供CS渠道的产品,并计划招募100位代理商等。

从这些信息可以看出,屈臣氏落实“O+O”模式过程中,仍将面临一定阻力。不过,市场需求也指引了门店运营的正确方向。

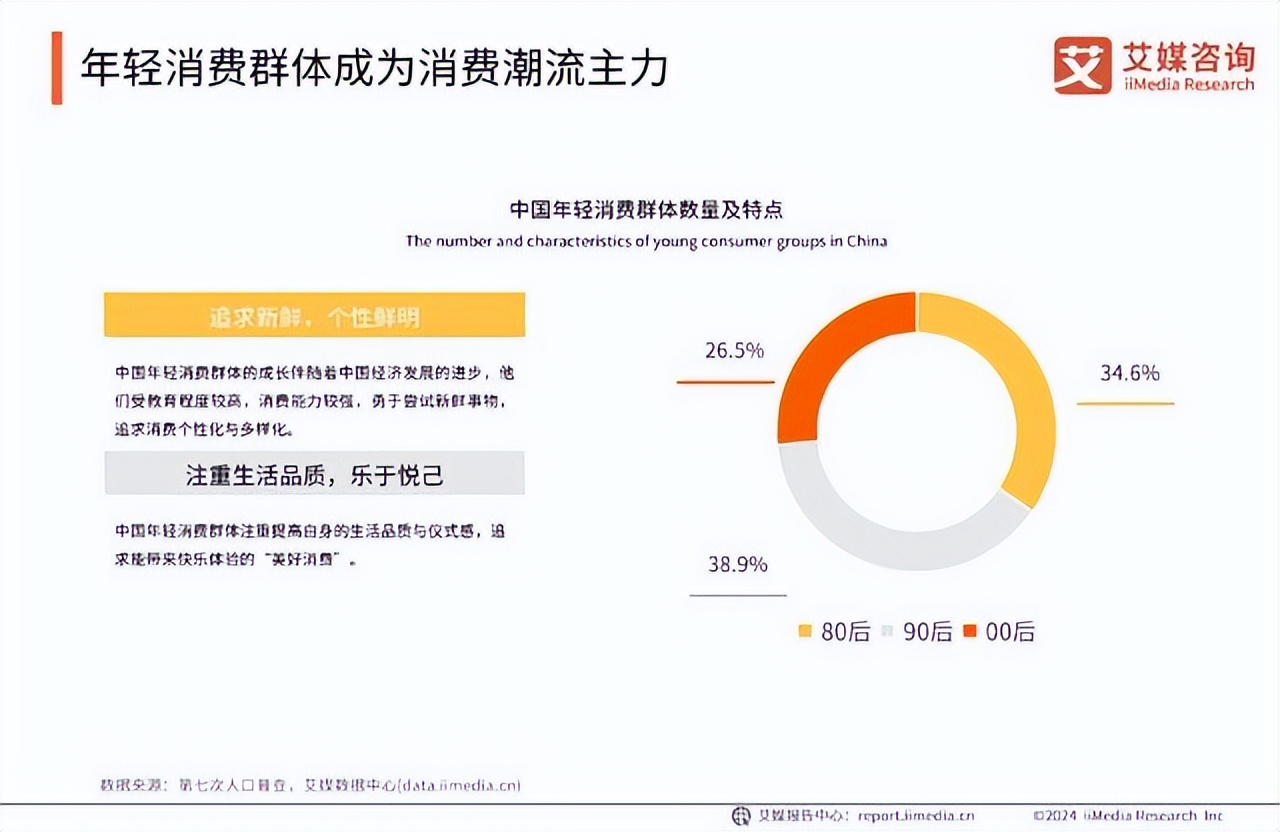

众所周知,当前以95后、00后为代表的年轻一代是美妆产品的主力消费群体,满足这一群体的需求,无疑是屈臣氏等线下美妆零售商穿越周期的关键。在具体需求方面,艾媒咨询报告中曾指出,“中国年轻消费群体勇于尝试新鲜事物,注重生活品质的提高,追求个性化的产品及服务”。

对此,屈臣氏其实也展现出一定洞察能力。据了解,屈臣氏在北京、上海、广州、武汉等城市推出了第十一代店铺,相较于以往的店型,新店型更注重为消费者提供“情绪价值”,相关表现就有提供抽娃娃机、弹珠机等趣味互动,以及新设“男士专区”、新增10分钟BA“轻服务”等。

综合而言,屈臣氏正在进行一场大蜕变,但从品牌建设所需投入、市场突围难度来看,屈臣氏新一轮的“破茧”,还需不少时日。