前言

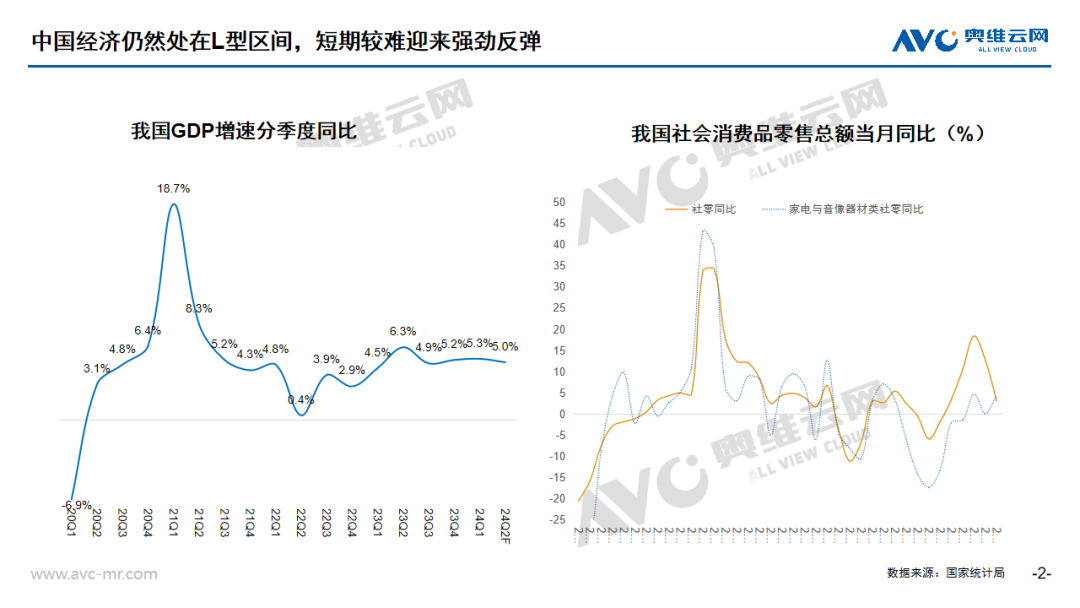

2024年上半年外部环境仍充斥着不确定性,有关专家分析“中国经济仍处在L型区间,短期较难迎来强劲反弹。在经济增长的L型通道中,投资者的行为和资产价格调整最迅速,导致资产价格下行,也导致房地产估值回归”。地产不景气对家电行业的影响,一方面在于购房意愿降低抑制新增市场需求,另一方面在地产估值变化导致居民家庭资产负债表恶化,加上居民收入及收入预期双双降低,进一步导致消费降低与降级。

微观看,这是居民的理性选择;宏观看,这是大势所趋,无法扭转。在这样的大背景下,鼓励与刺激消费的政策必然事倍功半……

白电市场表现概览

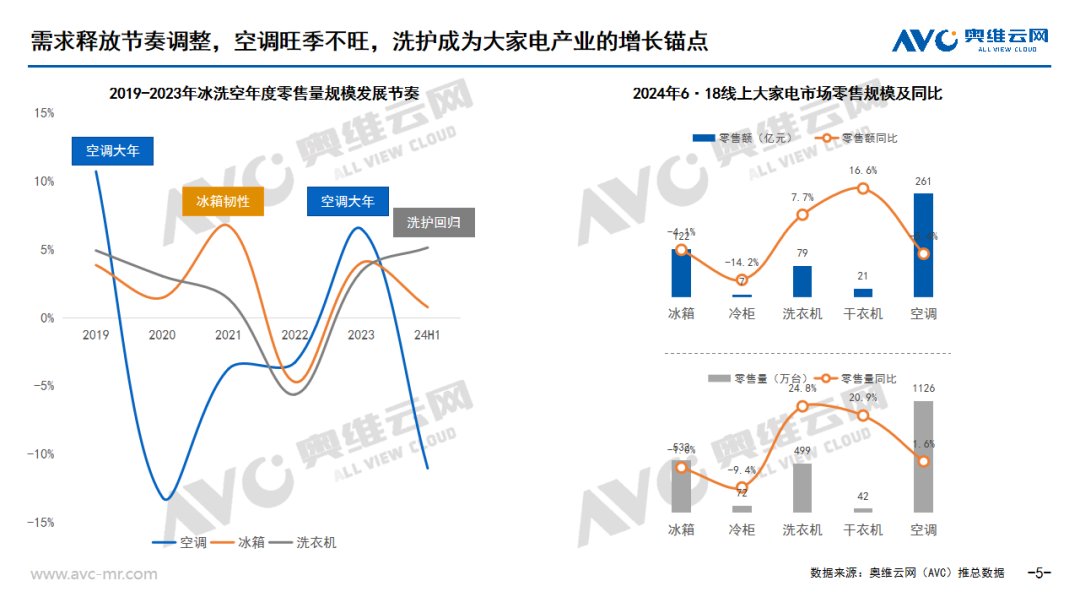

2024年上半年白电市场结构和价格双下行,品类发展周期错位各有不同

据奥维云网(AVC)推总数据,上半年白电市场零售额2319亿元,同比下滑7.0%,零售量7774万台,同比下滑3.6%。618线上市场零售量2271万台,同比增长5.2%,零售额490亿元,同比下降2.5%。在消费降级和空调品类价格大幅下降带动下,整体市场呈现出结构和价格双双下行特征。

面对相同的外部环境,空冰洗产业表现各有不同。我们认为,要以产业周期的视角去看待某一市场的增长与下滑。

空调行业经历了2022-2023年市场大年,2023年下半年进入补库阶段,但在补库空间消耗完毕后,2024年整体零售端需求疲软,叠加今年天气因素影响较大,尤其是华南、华东主力区域长期阴雨。虽然行业企业在年初都一致预判今年市场会回调,对市场走势有心理预期,但旺季不旺,进入4月份行业进入急速调整周期,库存高企动销周转下降以及618期间头部主动发起价格竞争给整个行业带来巨大焦虑和压力。

冰冷产业依然在换新需求驱动通道,在以旧换新驱动政策下需求逐步释放,市场整体稳健,今年值得关注的是,在消费降级背景下,冰箱市场供给端驱动的结构升级遭遇瓶颈,需求端和供给端错配造成行业整体结构和价格都在回调,且这种回调可能会持续相当一段时间,对高端产品和高端品牌驱动增长的行业逻辑带来新挑战。

洗护产业,2020-2022年疫情期间,消费者的出行受限,居家时间居多,因而对衣物的洗护需求降低,消费需求压制明显,换新升级滞后明年,洗护产业在2020-2022年相对低迷。2023年市场有所恢复但由于头部企业的策略调整,市场整体竞争压力有增不减,而进入2024年节奏调整后的洗护产业,消费端洗烘套的提前爆发和整体结构向下明显,竞争层面行业龙头今年策略稳健,零售观察洗护市表现整体优化行业。

但在消费降级的大背景下,白色家电各品类的结构升级均遭遇了瓶颈,同时,今年是渠道分化和博弈最明显的一年,线上市场尤为明显,各电商平台都在以低价占领用户心智,线下也是特价机横行,品牌方的市场秩序和价格秩序在618期间基本上被冲击的七零八落。618期间,在空调行业,龙头主动降价,小米、华凌、奥克斯、TCL等品牌加速跟进;冰箱行业,海尔加速调整货品结构,加大了流量机,低价入口品的供给,行业其他企业也快速调整策略,纷纷调低主销型号的零售价格。在需求不足背景下,产业技术升级路径缺乏有效支撑,头部企业的市场出清和主动竞争行为加大,我们预判2024年白电产品结构会有进一步回调。

空调市场总结

超额回调让企业和渠道应对失措,对家电大盘也造成巨大干扰

整体判断:需求不振,库存高企,价格战出现,市场全面承压。

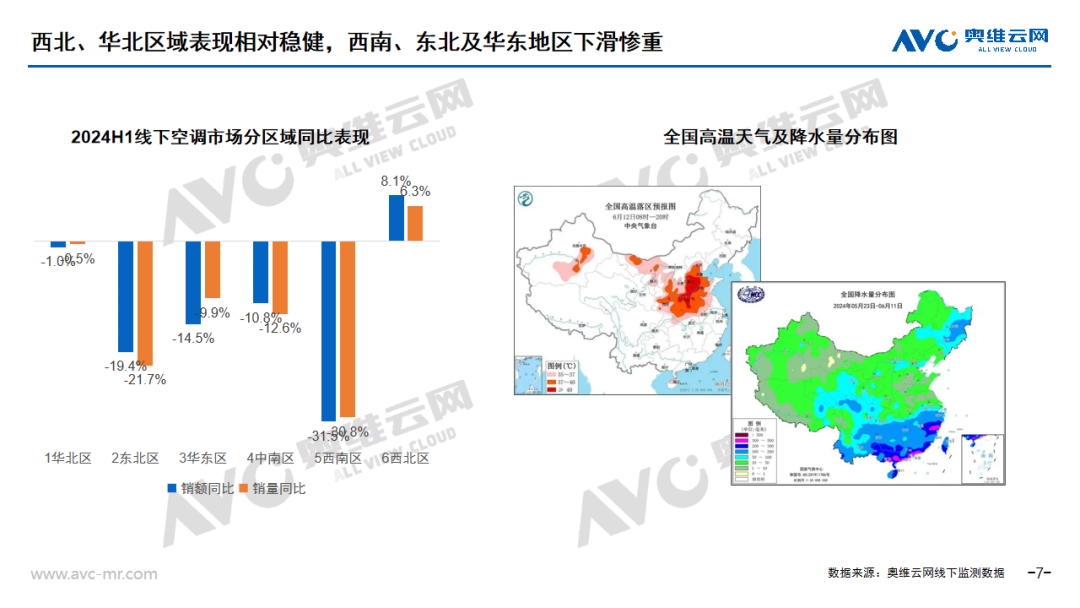

主销区域降雨频频,空调市场需求承压,零售失速货品结构失衡

地产持续走低导致空调新装需求减少。今年我国气候呈现明显的南涝北旱特征。虽然北京、河北、河南等地高温频发刺激一部分需求释放,但以广东、广西、江西、福建等为代表的空调主销区,今年从4月份以来接连的阴雨甚至洪涝天气,靠天吃饭行情在今年基本没有出现。根据奥维云网(AVC)线下分区域监测数据表现来看,上半年华北、西北地区相对韧性,但持续性不强。而华东、东北、西南地区是大幅下降,整体市场承压明显。

总体来看,根据奥维云网(AVC)全渠道推总数据,2024上半年空调市场全渠道销量3315万台,同比下滑11.0%,销额1114亿元同比下滑14.5%。

消费降级与需求不振并存,空调价格战爆发,结构下行力度超出预期

年初出货排产节奏的提前叠加零售市场的不景气,导致空调行业库存水平高企:截至6月初,行业库存约为5000万套,达到近两年来库存水平的最高峰。不论是品牌方还是渠道方都感受到了巨大的压力。从消费端来看,本轮地产估值的调整使得部分家庭的资产负债表恶化,同时居民的收入与收入预期双双降低,导致消费降级。

在这样的背景下,618空调市场意料之中发生了价格战。根据奥维云网(AVC)监测数据,W21-W25期间,空调线上均价为2604元,同比下滑6.9%。本次618价格战主要集中在各品牌的入门机型、主销机型:以1.5P一级能效产品为例,美的酷省电在电商平台的零售价格杀到了2300元以下;格力更是趁机推出天仪新品,开售价格2399;华凌产品价格一度达到1599……

即便在价格大幅下滑,时间周期拉长的情况下,空调市场仍难突破去年的高光时刻:根据奥维云网(AVC)推总数据,618期间(W21-W25 5.20-6.23)空调线上市场销额同比下滑19.7%,全渠道下滑16.1%。

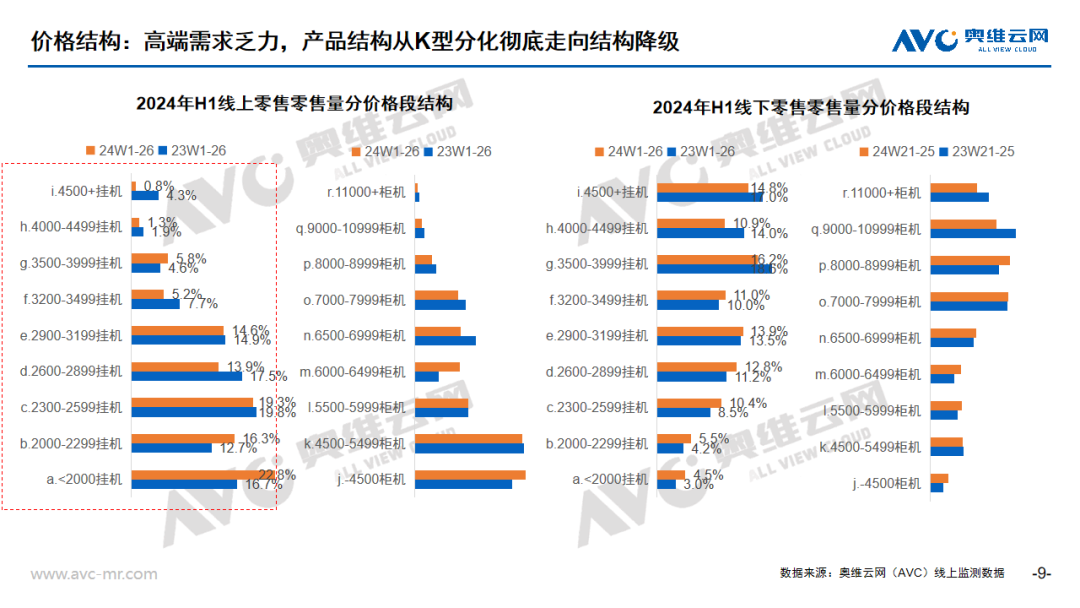

从价格结构来看, 2023年行业消费呈现K型分化特征,今年则彻底走向结构降级。以线上1.5匹挂机为例,上半年2000元以下产品销量占比达到22.8%,同比提升6.1个百分点。线下1.5匹挂机来看3500元以上产品结构占比从同期的49.6%下滑至41.9%。

关键节点失利,空调市场走势牵一发而动全身

根据以往年份来看,5、6月份基本占到全年销量的30%-35%;即便有如2022年7、8月份暴增拉动行业增长的经验,我们对2024全年市场走势仍然持保守态度。预测全年全渠道销额同比下滑7.5%。空调内销今年超额回调,进入下行通道已是大概率事件。空调行业作为国内家电市场的规模第一品类,今年市场发展欠佳,对美的、格力、海尔海信等行业龙头业绩增长压力,也对整个家电大盘影响巨大。同时由于空调产品在渠道库存消化慢,对渠道商和经销商资金占压明显,也影响其他品类的市场节奏,空调行业发展可谓牵一发而动全身。

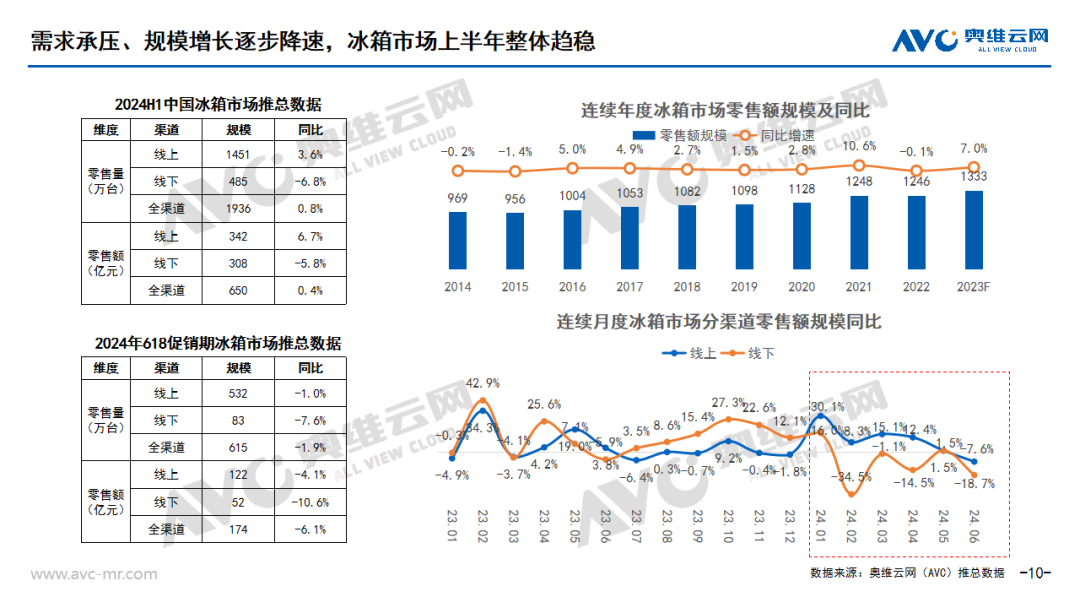

冰箱市场总结

线上线下渠道分化,结构容积回调明显

整体判断:需求承压、规模降速,618节奏失速,全年市场走势有压力。据奥维云网(AVC)推总数据,2024年上半年中国冰箱市场全渠道零售额652亿元,同比增长0.4%,零售量1936万台,同比增长0.8%。

线上线下分化明显

2月之后,线下渠道需求承压,规模持续下行;线上渠道在618之前保持稳定增长,拉动全渠道规模相对稳健;618开始之后线上渠道几乎呈现“断崖”式下探,促销节点对上半年的拉动效应减弱。

需求承压之下,企业端通过降价策略追求规模诉求

从结果表现看,价格下探趋势相对明显。据奥维云网(AVC)监测数据,2024年上半年线上、线下核心细分市场十字、法式、对开产品均价出现不同程度的降低,其中线上法式均价下探7.0%,十字均价下探5.1%,线下市场法式均价下探2.7%。

嵌入式产品渗透率提升伴随红利减小,中端竞争相对饱和

据奥维云网(AVC)监测数据,2024上半年线上嵌入式冰箱零售量占比12.4%,同比增长7.1%;线下嵌入式冰箱零售量占比37.8%,同比增长19.5%。嵌入式产品占比逐步增加但各个细分市场均价下行。

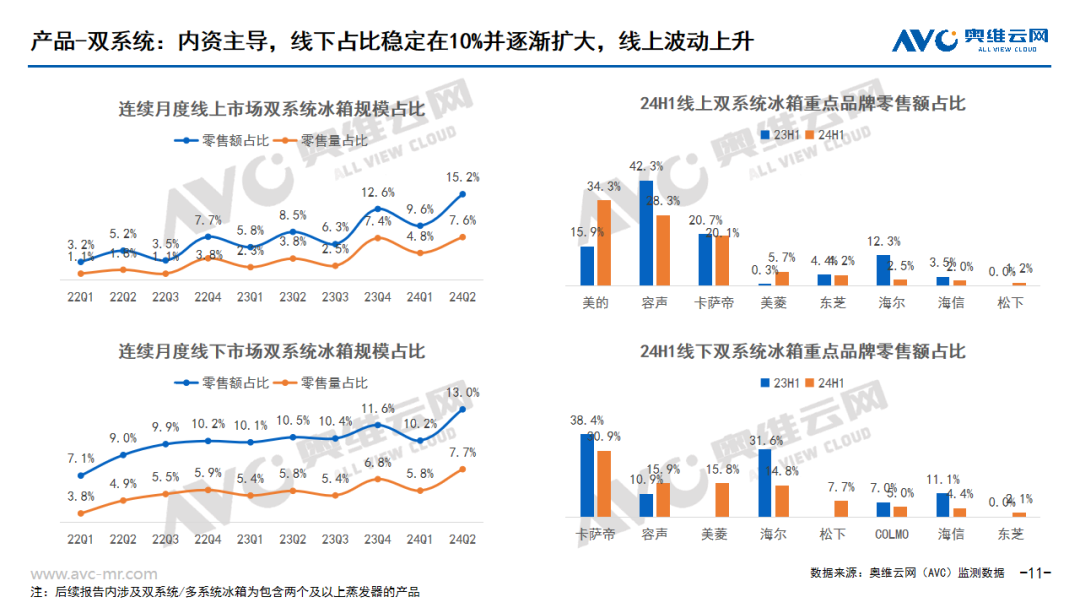

双系统作为差异化产品正重新被企业关注

内资企业主导下,线下双系统产品零售额占比稳定在10%左右,2024年第二季度扩大至13%,线上零售额占比波动上升至15.2%。

后市预判:对下半年市场仍持相对保守判断,预计下滑趋势延续。据奥维云网(AVC)预测数据,2024年全年零售额1325亿元,同比下滑0.6%,零售量3827万台,同比下滑0.1%,价格结构下探。容积回调趋势持续。550L以上大容积冰箱伴随着对开门产品价值降低、供给端产品策略转型而占有率降低,后续判断容积结构持续回调,400-500L冰箱产品占比扩大。

洗护市场总结

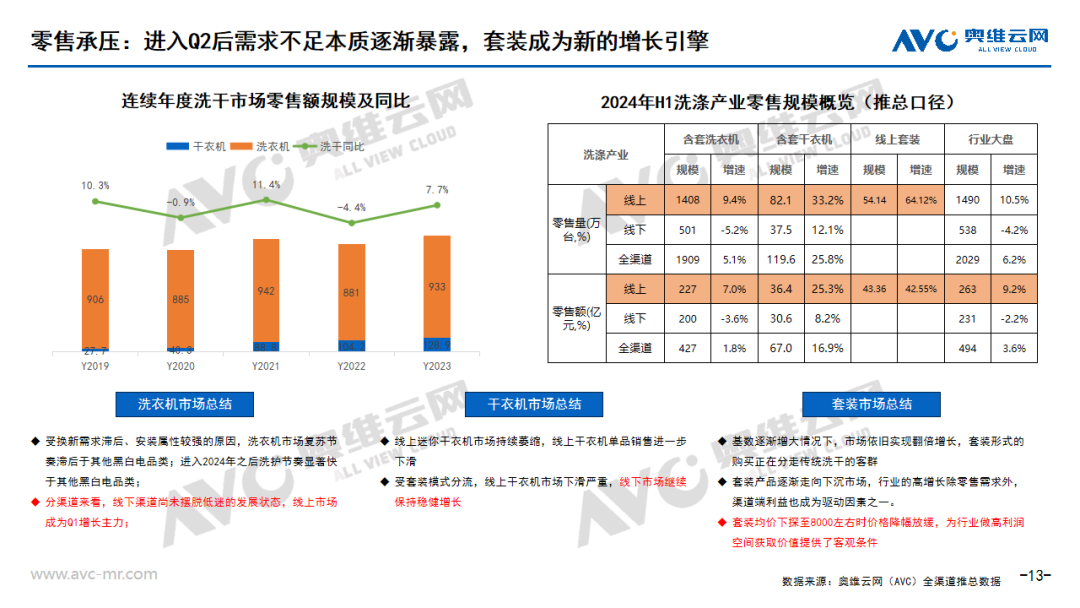

需求小反弹和套装增长新引擎,不折腾市场将迎接小窗口期

整体判断:零售市场承压,4月份以来需求不足的本质逐渐暴露,套装成为洗护产业新的增长引擎。据奥维云网(AVC)推总数据,2024上半年洗护产业零售额494亿元,同比增长3.6%,零售量2029万台,同比增长6.2%。

套装持续性增长

奥维云网(AVC)推总数据显示,2024年上半年线上洗干套装零售额43.4亿元,同比增长43.6%,零售量54.1万台,同比增长64.1%,套装持续三年的高速增长无疑成为拉动产业增长的引擎。

价格竞争

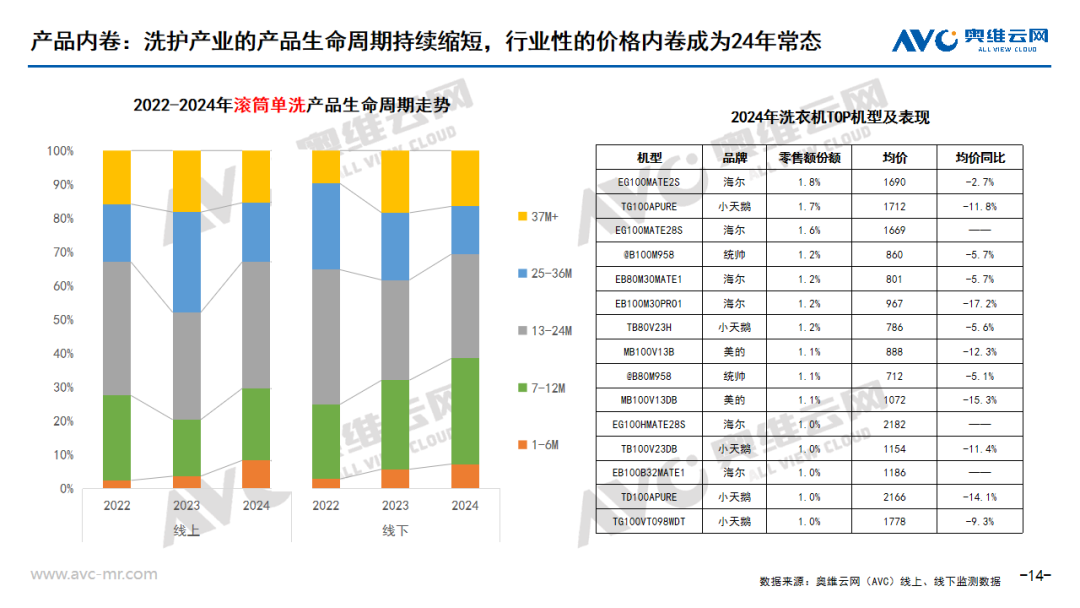

洗护产业的生命周期持续缩短,行业性的价格内卷成为2024年常态。

奥维云网(AVC)监测数据显示,2024年线上洗衣机TOP机型均价持续下探,预判下半年激烈价格竞争的态势将持续。

产品特征

家电家居一体化趋势下,洗衣机产品逐步向超薄过度,大筒径进入500mm+时代,行业重新定义超薄概念。

市场特征

市场竞争加剧下,产品迭代节奏加快,新品首战即决战,在此背景下,产品企划以求稳为主,企业旗舰产品高度趋同(白色+超薄+套装)。另一方面,行业洗净比实现“通货膨胀”,企业在高度竞争压力下通过内卷洗净比参数希望获得一定价值。

奥维云网(AVC)认为,洗护市场由于需求的小幅反弹,市场竞争环境有所变化,立足产品创新和价格策略与市场匹配,企业保持定力,不折腾,行业必将迎来小窗口期。

结语

2024年上半年大家电市场总体承压,这既与行业内外部环境息息相关,同时也是行业发展周期下的必经之路。总的来说,家电市场的发展面临很多变化:

消费变化:消费路径经历了从升级、分级再到降级的变化。2023年我们对消费市场的总结是“K”型分化,高端和低端机遇并存,但2024年降级已经是主题词。

品牌变化:品牌忠诚度淡化,用户对品牌认知在重塑。在这一过程中强势品牌认知再造和新品牌加速崛起,品牌竞争暗流涌动。

营销变化:传统营销手段失灵,现有营销高度聚焦“种草”。社媒平台“种割一体化”,种草平台和电商平台互为修罗场。过度营销甚至可能引发反感,精确定位真实需求,实施高效精准种草成为了企业拓客新方向。

产品变化:白电进入成熟期,新兴品类蓬勃发展。以手机、汽车等科技行业带来的科技平权对家电产品的影响会逐步呈现,高质价比产品在供给端的推动下被越来越多地带到消费者面前,企业更加关注低成本产品策略。

奥维云网(AVC)认为,整体宏观环境变化下消费降低及降级,当行业和企业增长遭遇压力,行业内卷和价格下行难以避免。然而消费低迷不等于没有需求,单纯内卷不会带来增长,更不大带来行业新方向和新希望。我们仍然需要将重点放在用户需求洞察和产品创新的主线上来,关注结构性机会、坚持产品驱动、结构合理、控费降本,为即将到来的市场冬天和品牌渠道重构机会储备足够粮食和弹药。