文:互联网江湖

都说男人消费不如狗,可男人们也有自己的小红书。

这些年电商发生了不少变化,拼多多超过并肩阿里,抖音快手做电商,微信也开始推视频号带货。

不管大平台怎么变玩法,小电商平台也总会找到夹缝中生存的机会。

比如小红书,再比如得物。

虽然得物的规模体量没那么大,但好在能守住自己这一亩三分地,在电商行业的红海里活下来,最好能在一级市场有个不错的估值,然后奔赴二级市场IPO之后拉升股价,最后完成变现的华丽转身。

创业嘛,只要成功了好像阶层跃升也没那么难,得物创始人杨冰去年1.58亿元买入了一套上海顶豪——位于南外滩绿城黄浦湾的楼王一套高区江景大平层。

资本市场上,小红书估值170亿美元,得物估值100亿美元,也就是说只要能成功上市,创始人实现财富自由大概率是没什么问题的。

只是这两年市场环境不怎么好。怎么给市场讲好电商这个故事,颇为重要。

估值差了70亿,得物比小红书差哪了?

都说得物是男版小红书,我认为这话对也不对。

得物跟小红书的用户人群有相似的地方,都是瞄准年轻用户,小红书虽然在发力男性向内容,希望破圈,但不得不说,得物对把握大男孩儿们的心思还是很有经验的。

不同于女孩儿们心思细腻,大男孩儿心中就那么几件事儿:数码、潮玩,还有心里的女孩儿。

你看得物APP上最火的几个品类,除了潮鞋服饰、数码汽车,还有美妆。不只是为了卖给男性用户,也是为了让男生们在情人节、女神节,有个给心爱女孩儿准备礼物的机会。

这小心思拿捏得很到位。

这跟小红书很像,小红书也是拿捏女孩儿们的心思,所以你看小红书电商,美妆类一直卖得都挺好。

总之,得物也好,小红书也好用户人群够细分够精准,所以做电商也就容易做出来差异化。

电商行业竞争到这个阶段,大平台靠用户粘性,小平台就得靠差异化。

小红书的差异化是内容,高价值的UGC内容。所以,在内容平台里,小红书最电商化,而在电商平台里,小红书更内容化。所以,小红书本质上是个异类。

得物呢?得物的差异化其实就是一个字儿“潮”。

只要把“潮”这个调性立住了,得物就能吸引到年轻人,所以,得物本质上不是在卖商品,而是在给年轻人卖一种“潮酷”的解决方案。

大多数追求潮酷的年轻人是从学生时代开始的,这部分人是缺乏购买力的,所以就有了二级市场的交易,再加上前几年资本炒鞋厉害,衍生出了鉴定的需求。得物也是做球鞋鉴定起家的。

不是说做球鞋鉴定起家就不能做电商,而是这里有一个核心的问题在于,如果是做内容社区还好,但如果做电商,商业化的路就走窄了。

因为电商的核心在于品类。

淘宝起量的那个时代是做全品类起家的,但后来也做起来了天猫,天猫的核心品类是美妆服饰。京东则更明显,一开始就是明确做数码3C以及家电,而拼多多则是把农产品做得更透。

你瞧,但凡电商做得好的平台,都会有一个做特别牛X的品类,然后规模化起量,完成商业化。

得物面对的问题是,“潮”不是一个品类。

“潮”再往上走就是轻奢,所以除了卖球鞋,得物上的轻奢手表配饰等商品也卖得挺好。可从商业化的角度看,这些品类太小众,市场容量不高,商业化的空间也不大。

特别是这两年消费大盘在下跌。这年头儿,年轻人买东西就是讲究个性价比,轻奢消费需求其实下降了不少。商业化上,在轻奢小品类上头铁的结果,很可能就是规模越做越小。

所以做电商,根本上还是要做大品类。

得物的强势品类是潮流鞋服,这两年也在向化妆品、3C等品类拓展。问题是,这些都是传统大平台的优势品类,得物没有流量优势,就很难真正做起来规模。

小红书为啥能做起来?

因为得物跟小红书看似是同一个物种,但两者其实是不同逻辑:小红书是先做内容再做电商,得物是先做电商交易,然后围绕商品做内容。

这有什么不一样呢?

其实最大的不一样是流量不同,得物电商是内容消耗型业态,内容是流量生产型业态。路径不同,流量属性就不同。

所以,得物还是缺流量。

得物不是不可以自己生产流量,直播就是一个很好的机会,可是直播大火的这几年,出现了李佳琦薇娅,也出现了董宇辉,而得物、小红书都没有抓住机会。

虽然得物APP也有直播,但影响力却差了几个数量级,一直不温不火,也没有出圈的主播。

小红书虽然直播也做得差强人意,但不同的是,小红书商业化主要是要给流量找变现的空间。这年头流量很贵,电商平台却很多。

由此来看,这可能也是得物估值跟小红书差了70亿美元之多的原因所在。

潮流电商,难有壁垒

潮鞋、潮玩本质上也不是主流消费,这就意味着缺乏规模效应,缺乏规模效应就很难有成本优势。

从成本上讲,得物本质上是没有真正意义上的壁垒的。

做电商,什么是真正的壁垒?

淘宝,抖音、快手们把流量玩明白了,京东、天猫把供应链玩明白了。拼多多把成本控制做到了极致。所以,他们都有真正的壁垒。

得物的壁垒在哪?

流量不是得物的壁垒。

要说潮玩流量,B站、小红书比得物流量更猛。所以,得物的流量其实没有太多稀缺性。本质上,得物其实就是切了电商大盘里二手潮鞋这么一个狭小的赛道。得物能打的牌,其实就是鉴定,就是二手轻奢的交易。

问题是,这个价值其实也在缩水。

一方面二手交易平台在拓展品类。闲鱼、转转也在发力二手生意,潮鞋也是下一步要探索的品类,所以,这个狭小的赛道里也在变得更拥挤。

另一方面,对于耐克、阿迪等品牌来说,这两年库存压力很大,降价已经是常态。

你看耐克财报,库存价值85亿美元,占到全年营收的16.6%,阿迪达斯的库存也有近50亿欧元。品牌的库存都拉爆了,平台还有什么故事可讲呢?

供应也不是得物的壁垒。

潮鞋之外,数码、美妆也好,这些品类中得物的供应链未必有京东天猫做得高效,也就是说,在商业化的过程中,供应链其实不是得物的壁垒。

供应上,得物真正的优势是在于那些小众潮品,比如限定版的AJ1,你从京东、淘宝根本买不到,只能来得物买。但小众高价值的潮品,本质上不是“壁垒”,而是一个引流工具。

什么是叫壁垒,其实就是对手不可复制的竞争优势。只要京东、天猫愿意投入资源,潮鞋供应并非不可复制。

流量、供应既然都不是壁垒,那么成本呢?

由于没有公开数据可查,平台的运营成本未有可知,但电商平台在成长阶段,规模化效应还是有的,所以。可以从规模化的角度窥探一番。

用户规模上,得物用户注册数量已经过亿,今年3月份MAU超过6000万,与饿了么相当,而小红书的同期的MAU超越1.1亿。

在绝对用户规模和流量规模上,小红书要超出得物不少,而得物的规模化效应还有提升的空间。所以,我们有理由认为,随着商业化规模化的提升得物的运营成本可能还有下降的空间。至于未来能不能把成本作为壁垒,这一点还有待观察。

在商业化的道路上,得物其实还是有机会的。

得物最大的用户群是年轻人,易观千帆有过一份统计,得物的用户年龄结构八成都是35岁以下的年轻人。年轻人毕竟还是消费市场的主力,而且这届年轻人,该省省该花花,对生活品质还是有一定要求的。

这意味着对于品牌商家来说,得物还是有红利可挖掘的。拿燕窝这个品类来说,得物上燕窝品牌就5家,销售额5000万元,看起来也不是特别卷。

商家不卷,用户规模相对不大,这意味着得物做电商本质上是一门“小生意”。

固守优势品类,做高客单价可能也能够稳定经营,但对于投资人所追求的商业化而言,也的确是少了几分想象力。

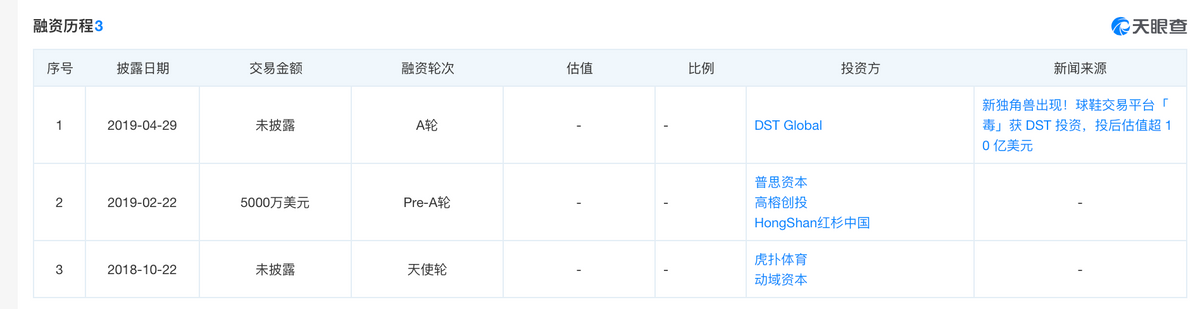

天眼查APP显示,据不完全统计,得物上轮融资还是在2019年,投资方为DST,此前红杉中国也从参与到Pre-A轮融资。

投资机构下场这么多年,可能还是需要有一个合适的机会退出的。当炒鞋成为历史的灰尘,如何在电商的赛道上讲出一个完美的商业故事,是需要得物深思的。