券商并购大消息!

浙商证券7月16日晚间发布公告称,申请国都证券股东资格已获证监会受理。这也意味着,浙商证券收购国都证券迈出实质一步。

受利好消息提振,多只券商个股涨势喜人。截止发稿,海通证券、华安证券、国投资本等股价出现不同程度的涨幅。

券业并购重组迎“大年”

6月8日,同方股份公告称,公司子公司同方创投收到北京产权交易所通知,浙商证券成为同方创投所持国都证券5.9517%股份公开挂牌项目的受让方,成交价格为9.1083亿元。

同日,同方创投与浙商证券签署了《产权交易合同》。至此,浙商证券已合计从8家股东手中受让国都证券34.2546%股权,共斥资51.28亿元,成为第一大股东。

7月16日,证监会正式受理国都证券变更股东申请事项。

公开资料显示,国都证券成立于2001年12月,注册资本58.3亿元。公司为新三板挂牌公司。截至目前,国都证券无控股股东、无实际控制人。截至2023年末,国都证券总资产为338.79亿元,净资产为108.65亿元,营业收入13.81亿元,净利润7.14亿元。

浙商证券成立于2002年5月9日,注册资本为38.78亿元。浙商证券的实际控制人为浙江省人民政府国有资产监督管理委员会。截至2023年末,浙商证券总资产为1455.28亿元,净资产为282.71亿元,营业收入176.38亿元,净利润为18.24亿元。

业内人士认为,此次浙商证券收购国都证券股权有利于双方在业务、资源、技术等方面的深度融合,助力公司提升市场竞争力。

2024年被认为是券业并购重组“大年”。“国九条”明确了支持头部机构通过并购重组、组织创新等方式提升核心竞争力,利好政策支持将进一步推动中国证券行业的集中程度。

目前,还有国联证券收购民生证券、西部证券收购国融证券等,正在遵照市场化、法治化原则推进中。

5月15日,国联证券披露重大资产重组董事会预案,公司拟发行A股股份购买民生证券100%股份,拟募集不超过20亿元。公司、各中介机构及其他相关方正在积极推进本次交易的相关工作。

6月21日,西部证券发布公告称,基于自身发展需要,正在筹划以支付现金方式收购国融证券控股权事项,具体收购股份比例以最终签订的股份转让协议为准。

从“长个头”转向“强筋骨”

目前,我国A股上市券商共43家,在行业中的影响和地位举足轻重,但整体仍面临“大而不强”的问题,尤其是在综合金融服务、抗风险能力、国际化程度等方面,距离一流投资银行的标准和要求仍有一定差距。

2024年一季报数据显示,43家上市券商合计实现营业收入1058.28亿元,同比下滑21.55%;合计实现净利润293.51亿元,同比下滑31.69%。仅5家公司实现营业收入、净利润同比双增长。主营业务方面,一季度上市券商自营业务收入合计为333.78亿元,依旧为第一大收入来源。

业内人士认为,券商想要从“长个头”转向“强筋骨”,并购重组是一剂“补药”,可达到优化资源配置、提升经营效率、增强抗风险能力、扩大国际影响力等功效。

从趋势判断,券商并购重组已进入较好的时间窗口。从政策端来看,监管层明确鼓励培育一流投行及投资机构,推动机构并购整合,头部券商竞争力提升可期。从供给端来看,马太效应加剧压力,中小券商主动求变,股权加速流转。从需求端看,资本市场对外开放稳步推进,头部券商直面海外挑战。

券商整合有诸多利好,不仅有利于优化行业资源配置,提高券商行业整体综合实力,还能提升市场监管效能,让金融市场更为有序。合并后的大型券商更有可能在国际舞台上脱颖而出,与国际金融巨头开展竞争,提升中国金融市场的全球影响力。

并购重组并非强筋健骨的灵丹妙药,不适用于所有券商。券商切勿将并购重组作为短期撑业绩、提市值的手段,一味为追热点而并购、为赶风潮而重组。应从自身实际情况出发,以是否有利于做精主业、强化专业为判断标准,审慎决策、科学实施。

回顾四轮并购浪潮

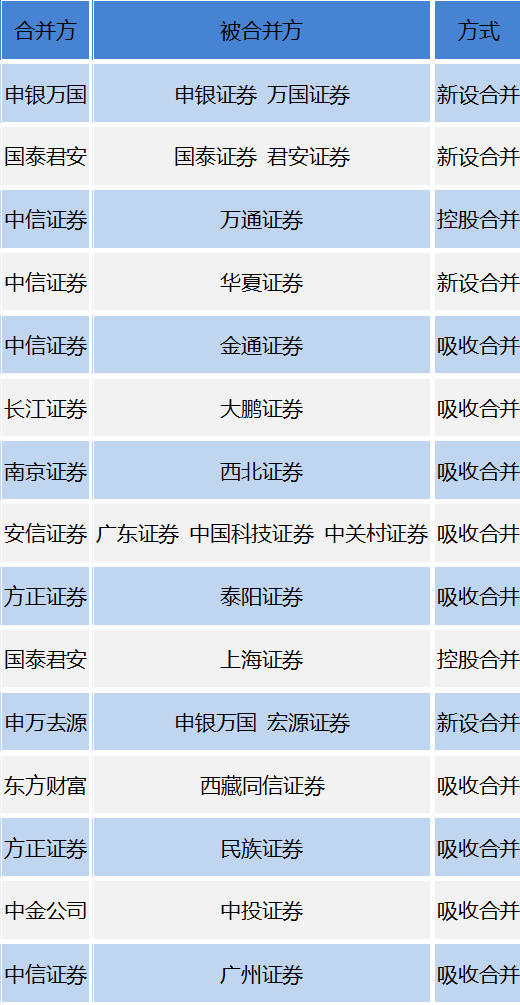

公开资料显示,在我国证券行业的建设历程中,期间经历了四次并购重组大潮,推动了证券业的规模扩张和实力增强。

第一次并购浪潮(1995年—2000年):从“混业经营”到“分业经营”。1993年前,我国金融业实行混业经营和监管,乱象丛生。为治理证券市场,十一届三中全会明确指出“银行业和证券业实行分业管理”,多家顶尖券商抓住政策机遇,通过并购重组发展壮大。如,广发证券通过多次并购成为综合券商;君安证券与国泰证券进行合并,成立国泰君安证券。

第二次并购浪潮(2004—2007年):综合治理、风险处置。面对2003年中国证券市场的问题,证监会启动综合治理工作,多家券商通过托管、并购等方式扩大业务范围和市场影响力,提升了业务能力。如,华秦证券和信达证券分别并购亚洲证券、联合证券和汉唐证券、辽宁证券;光大证券收购天一证券、昆仑证券。

第三次并购浪潮(2008—2012年):“一参一控”。综合治理期间的大量并购重组造成了同一股东参股或者控股多家证券公司,同业竞争、关联交易等新的问题浮出水面。为解决并购重组带来的问题,国务院推出“一参一控”政策,之后“汇金系”“建银系”“中信系”,以及“明天系”等金控平台开始了规模庞大的整合。

第四次并购浪潮(2019年-至今):做优做强,打造“一流投行”。随着中国证券业步入新的发展阶段,兼并收购动因也更加多元,有的是为了继续满足一参一控的要求,有的是为了达成业务上的协同或者多元化。如,方正证券通过吸收合并民族证券,弥朴了自身在东北和西南地区客户资源的不足。

表历史重要券商间并购案例一览表

注:根据公开信息整理