今年以来,全球TV市场受到高通胀、经济环境低迷影响,电视需求表现不乐观,虽然北美地区为首的通胀有所缓解,零售端有所恢复性增长,同时海外发展中地区今年电视规模小幅增长;但中国、欧洲等市场表现比预期中更不乐观,2023年全球电视整机出货预计198.7M,同比降低2%。戳→奥维数据罗盘

整机端销售低迷,库存水位回升,面板采购下调

尽管上半年全球电视需求低迷,但是在面板价格持续拉涨的情况下,品牌厂提前采购面板,在销售动力疲弱的情况下,进入到三季度,整机端库存问题开始凸显;同时面板价格上涨以后,在终端市场难以提价的情况下,品牌厂逐渐走向亏损,因此品牌电视整机销售积极性进一步受挫,开始下调下半年采购计划。

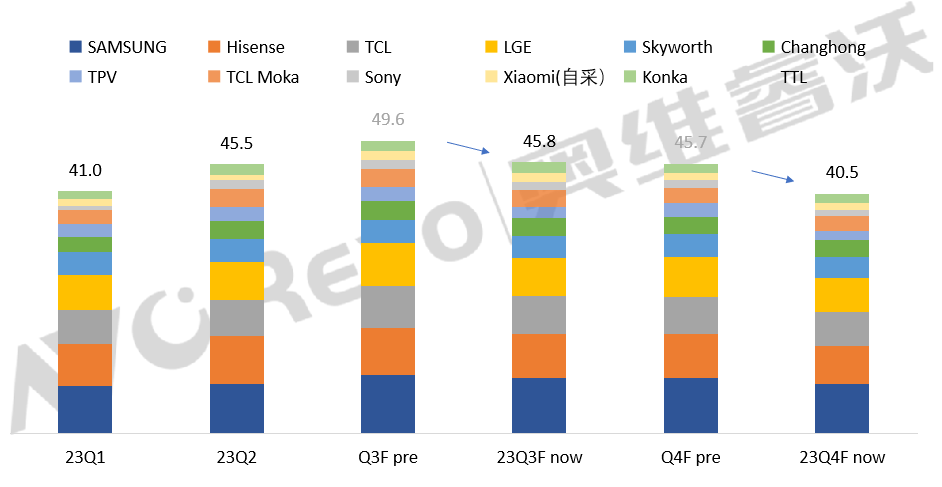

以头部品牌Samsung为首,三季度采购量预计已不足10M,四季度采购量相较前期预计下调1M至不到9M。LGE同样下修采购订单,预计三、四季度也仅维持6M左右;其他品牌在之前面板需求基础上也相应下修,此外,从今年8月下旬开始,面板代理商市场已出现低价抛货的现象,也打击了面板价格继续向上的势头。戳→奥维数据罗盘

主要TV整机厂商面板采购规模预测

数据来源:奥维睿沃(AVC REVO) Unit:M pcs

头部面板厂商再度大幅减产,稳价决心坚定

经历了面板供应格局的不断重塑后,当前TV面板产业已愈发成熟,产业的集中度进一步提升,当前大陆面板厂商的市场份额已接近七成,同时整机端中国品牌的持续成长,因此大陆面板厂商在面板议价方面的话语权也逐渐提升。过去电视面板价格的持续拉涨,主要是因为面板厂商的一致诉求,希望全年有所盈利,并在减产动作上保持一致行动。

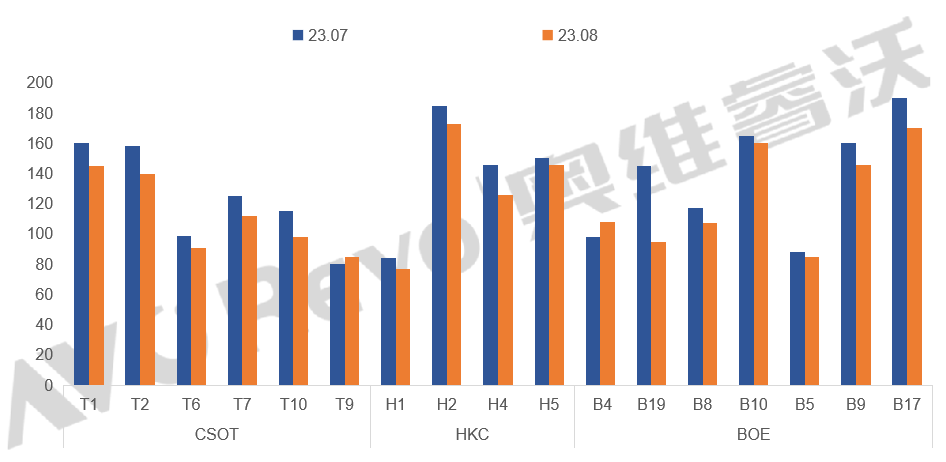

随着面板价格已经上涨有了半年多的时间,面板厂的经营状况已有所改善,策略逐渐出现了分化。在今年8月整机端再次集中砍单以后,大陆三家面板厂商依然坚守价格走势,再度大幅减产,BOE 8月开始B19投产下修近50K大阪,2条10.5代线B17及B9下调30多K大阪。CSOT T1、T2及T10三条8.5代线8月投产下修近60K大板,10.5代线T6和T7下修21K大板,HKC 8月4条G8.6总产能下修约40K。CHOT 8月下修10K大板。大陆面板厂预计9月以及后续Q4减产幅度还会进一步扩大。戳→奥维数据罗盘

2023年7月&8月大陆三家面板厂投片对比

数据来源:奥维睿沃(AVC REVO) Unit:K sheet

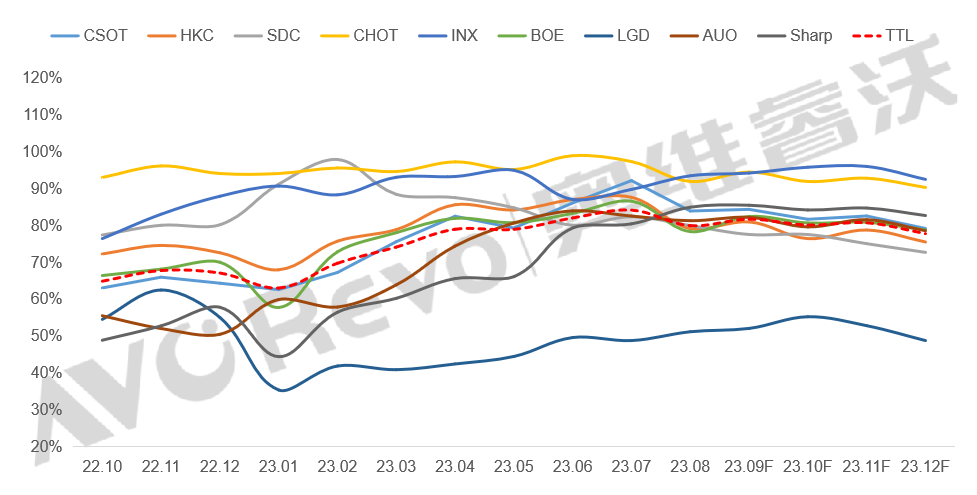

而对于台厂和Sharp来讲,当前头部品牌和头部面板厂之间的价格争议或将使其订单受益,整体稼动率将维持高位运行。整体来看,由于头部面板厂的比重更高,顺应需求的调整,预计整体稼动率8月环比降低。戳→奥维数据罗盘

2022.10-2023.12F面板厂稼动率变化

备注:/LGD 包含OLED TV产线投片

数据来源:奥维睿沃(AVC REVO) Unit:%

淡季来临,供需双方博弈白恶化,面板价格走势承压

在品牌端集中下修采购计划,同时头部品牌通过进一步分散供应链的策略下,面板厂对价格主导权相较前期有所弱化,随着供需双方博弈白恶化,面板价格四季度恐进一步承压,在这一轮强势拉涨后可能进入到下跌通道。在预期到即将到来的面板需求淡季,面板厂做好大幅减产的准备,避免需求端对面板价格走势的进一步集中砸盘,根据奥维睿沃(AVC-Revo)测算,下半年整体市场稼动率要控制在80%左右才有望稳住供需平衡,不至于让面板价格走势失控。一旦今年年底价格开始下行,明年上半年面板厂所面临的价格下行压力将会更大,那前期面板厂通过大幅减产换来的经营状况改善的局面和喘息机会将转瞬即逝。戳→奥维数据罗盘