撰文/金水

编辑/杨勇

阿里又换帅。

9月10日晚,张勇卸任阿里集团董事会主席和CEO职位,分别由蔡崇信与吴泳铭接任。而且,张勇还一并辞去了阿里云董事长与CEO职务。而在6月的全员信中,张勇还表示将专注阿里云的发展。

张勇在2019年才升任阿里董事会主席,不到五年就彻底离开,足见阿里换帅挺频繁。其实,阿里人事变动频繁,远不止于此。单就3月以来,就先后有技术副总裁贾扬清、阿里达摩院自动驾驶负责人陈俊波、阿里副总裁、淘宝教育事业部总经理、淘宝大学负责人黄磊等人从阿里离职。

在阿里内部,还有一个隐蔽的部门,换将之频繁,也超乎想象。从2015年至今,已换四位负责人,而且,一些负责人在短暂的任职期间,还身兼其他职务。这个隐蔽的部门,就是阿里妈妈,其主要业务就来源于阿里的电商平台,营收一度位居阿里营收的半壁江山。

众所周知,几乎所有的互联网公司,本质上都是广告公司。作为电商龙头的阿里也不例外,其收入的重要来源,就是为平台上卖家提供营销广告、佣金等方面收入,这主要由阿里旗下的阿里妈妈负责。

作为江湖上最低调的赚钱机器,阿里妈妈早就是本土最大的广告公司了。但是,阿里妈妈可不是一个经营优秀的广告组织,相反,其经营十分糟糕。

阿里妈妈营收的增加,并非来自经营创新,而来自阿里流量的不断增加,其是靠电商红利而一飞冲天的。毕竟阿里妈妈的产品复杂度超乎想象,很多客户看不懂,也不会用,但并不耽误阿里妈妈赚钱。

不过,世界上没有长久赚钱的生意。在阿里流量增长乏力的时候,譬如阿里的2023财年的四个季度,阿里妈妈的增长就变得不理想。即使在2024财年Q1阿里妈妈的营收重回增长,那也是基于淘天集团负责人戴姗对阿里妈妈的“高压”举措,以及整个互联网广告大盘的增长。

电商Ai大模型

更关键的是,阿里妈妈的此次重回增长,是基于其货架电商基本盘,而非基于更具未来的直播电商广告,从而看出阿里妈妈未来堪忧。

这体现在阿里的股价上,截至9月15日收盘,在港股市场上,阿里收盘价为87.91元人民币,较52周来最高点121.3元,已跌去27.5%。

(近三年以来,阿里股价均处于下滑态势 截图于雪球)

本文围绕阿里妈妈这个阿里的最主要赚钱机器,试图回答四个方面的问题:

1阿里妈妈是如何创建的,意义何在?

2阿里妈妈陷入危机的情况是怎样的?

3阿里妈妈为何屡次违规被罚?

4阿里妈妈的未来发展又将如何?

屡换将

阿里妈妈的创建,是被迫为之的。

据坊间消息,2007年的时候,阿里着手打造淘宝联盟,但是阿里内部并没有这样的人才,只好出去收购广告公司。当时阿里看中的广告团队,面对阿里开出的2亿美元的收购价不以为然,提价到4亿美元,而阿里账上当时就6亿美元,故未收购成。待阿里在美国融资17亿美元,财力充足时候,该广告团队已被别人以4亿美元收购,阿里遂开价6亿美元,对方却坐地起价到10亿美元,此次收购再次谈崩。也因此,阿里不得不从头打造团队,该团队后改名阿里妈妈。

这样仓促打造的团队,自然会出现一些问题。单就对阿里妈妈的业务定位,阿里内部就几经变动,且经历了多次调整重组。最为“要命”的是,阿里妈妈的负责人更换十分频繁。

譬如,2015年,俞永福升任分管总裁后,阿里妈妈业务先后由负责创新业务的朱顺炎、公司CMO董本洪掌舵方向。2018年,曾经的“搜索一姐”张忆芬回归阿里,开始负责阿里妈妈。

可一年后的2019年底,阿里组织架构大调整,蒋凡在淘宝和天猫总裁的职责基础上,又分管了阿里妈妈事业群。这就意味着,阿里老将张忆芬要向蒋凡这个80后汇报工作。因此,2020年,张忆芬离任,天猫平台运营事业部总经理刘博兼任了阿里妈妈营销事业部总经理,阿里妈妈从阿里回归淘系阵营。

目前,虽然阿里又迎来组织调整,戴姗管理大淘宝,但阿里依然由刘博负责,并向戴珊汇报。但是,刘博是兼管阿里妈妈的。这两年,他还担任了咸鱼的负责人,并升任阿里副总裁。

由此可见,2015年以来,阿里妈妈不仅经历多次组织架构大调整,而且负责人换了4茬,前期基本上一年换一人,后期的刘博,也仅管理3年,很长时间都是兼职,这又谈何有效经营与管理?

按管理理论,公司或组织管理层频繁更换,会导致公司、组织战略不清晰,一会左一会右,这是现代化企业的最大问题。不幸的是,阿里妈妈就是这样一个组织。

陷危机

阿里妈妈虽然仓促成立,初期的作用还是较大的。

成立之初的淘宝,作为一个C2C平台,主打免费策略,从而吸引很多卖家进驻。但是,这一策略主导下,淘宝虽然越来越大,但不盈利。业内人士甚至怀疑其从何处盈利。而淘宝的盈利,就是从阿里妈妈为卖家提供广告服务开始,提供此项服务的,正是阿里妈妈。阿里妈妈成立的第二年,也就是2008年9月,阿里便称淘宝当月依靠广告已达到收支平衡。

而且,阿里妈妈一成立就称王。据调研机构艾瑞咨询数据显示,就2008年当年,阿里妈妈已成为中国最大的综合网站广告联盟,市场份额24.4%。

自此之后,阿里妈妈的营收就一直位居国内广告公司前列,“吊打”百度与腾旭的广告业务,而且一直保持着较快的增速,其2017年-2021年的营收分别为1141.09亿元、1340亿元、1746亿元、2536亿元、3164亿元。

对比阿里这些年的营收,可以发现,阿里妈妈的营收,一度占据阿里总营收的半壁江山,可谓阿里“现金奶牛”。

但是,成立仓促,负责人变动频繁的阿里妈妈,面对互联网流量逐渐见顶,货架电商走入迟暮,很难拿出有效的战略,其营收迟早会出问题。

进入2022年,阿里妈妈的营收就不再增长了。据财报,2022年上半年,阿里妈妈营收仅为1356.84亿元,同比下降6%。而且,整个2023财年(2022年4月-2023年3月)的四个季度,阿里的“客户管理收入”营收增速为负数,从而反映出阿里妈妈的营收增速不理想。

由此可见,阿里妈妈的营收增长,与整个互联网高速增长有关,依靠的互联网流量红利,而非因此经营管理能力。

这几年,互联网生态从流量时代走向存量时代,移动广告结束了流量竞争时代,整体行业落入稳定发展期,转而进入内容竞争为主的阶段,因此,阿里妈妈营收开始下降。

频违规

阿里妈妈始终没有走出阿里规划好的舒适圈,作为一个阿里内部的一个事业群,虽营收巨大,超越很多广告公司,但是,其发展与管理,都无法与独立广告公司相提并论,深受淘宝天猫平台卖家的诟病,认为其不是一个完美的合作伙伴。

(黑猫投诉上,近期卖家对阿里妈妈的投诉)

自2016年,相关部门颁布《网络购买商品第三方平台交易管理暂行规定》后,阿里妈妈就开始频频出现在违规名单上,被相关部门频频点名。

譬如,2017年,阿里巴巴因涉嫌售假被列入美国“恶名市场”,阿里妈妈也因涉嫌帮助售假商家打广告而备受质疑;2018年,阿里妈妈因为涉嫌在竞价排名中存在不当行为,被相关部门调查,阿里妈妈也因此道歉并承诺改善竞价排名机制。

直到2018年,针对阿里妈妈公然大量违规广告,如虚假宣传、价格欺诈等行为,以及关键词优化、钓鱼欺诈等问题,有关部门对阿里妈妈开出天价罚单,共计48.93亿人民币,要求阿里妈妈整改平台上的相关问题。该罚单,堪称国内互联网公司史上最大的罚单。

(2018年,阿里妈妈在淘宝发布性别歧视广告,图源网络)

阿里妈妈并没有就此收敛,彻底合规。2020年11月,阿里巴巴集团被监管机构约谈,要求集团整改违法违规行为,其中就包括阿里妈妈广告业务违规问题。

品牌、企业的没落,一般都是先从广告的坠落开始。若一家企业企业文化良好,而且营收不错,自然会顾及“吃相”、“打擦边球”,乃至出现违规的行为。阿里妈妈之所以能容忍违规广告出现,不仅与其企业文化有某种关系,更因为其营收出现了问题。

昙花现

刚刚过去的阿里2024财年Q1,阿里妈妈的收入虽然没有披露,但是反映阿里妈妈营收的“中国零售商业客户管理收入”为796.6亿元,同比增长10%,环比上季度602.7元的营收,也增长了32.1%,从而结束了此前数季度的不理想状态。

而来自于第三方机构的统计,则显示阿里2023年上半年的广告收入为1399.35亿元,增长了3.01%,依然排在了国内互联网广告的第一位。因此,负责阿里绝大多数广告业务的阿里妈妈的营收,应该确实重回增长之路了。

阿里妈妈营收改善,最重要的原因是整个互联网广告都开始回暖。

相较于过去几年互联网广告市场寒气逼人,2023年上半年以来市场迎来复苏。

据QuestMobile数据显示,从2023年Q1开始,互联网广告市场恢复增长,规模达到1462.2亿元,同比增长2.3%;Q2达1593.4亿元,同比增长8.1%;随着下半年经济进一步修复、回升,整个互联网广告市场规模将突破4090亿元,同比增长9.5%。

除此以外,淘天的负责人戴姗对阿里妈妈“施压”,也是阿里妈妈营收重回增长的一个原因。戴珊曾感慨:“2023年以来,被我骂最多的,就是商家产品的负责人。”而所谓的“商家产品”,就来自阿里妈妈。

戴珊之所以“施压”,就是因为阿里妈妈经营水平低下。9月8日的淘宝吐槽大会上,关于阿里妈妈的产品,一堆商家吐槽:为什么推广工具教程如此复杂,很多商家只能自己找短视频学习?而阿里的很多中小商家多数是初中,甚至小学生,即使看懂介绍视频,在实际的推广操作中,也看不懂阿里妈妈推出的复杂且带有英文的产品文档。

为此,戴珊给商家产品团队提了两条要求:一要用商家听的懂的语言沟通,少说“黑话”,讲人话;二要做出小学生都能看得懂和会使用的产品。9月6日,阿里妈妈的2023年m峰会上,宣布了电商AI大模型上线,而且发布了阿里妈妈百灵&万相台无界版,其口号就是“让生意化繁为简”,算是对戴姗要求的具体落实。

因此,阿里的2024财年Q1披露的数据中,出现了“日均活跃广告付费商家数同比增长超过20%,每天主动运营商家数增幅超30%”的表述,即原先有购买阿里妈妈产品意愿,但看不懂、不会用的商家,这次终于看懂阿里妈妈的产品,于是开始购买使用了。

不过,阿里妈妈的此次“回暖”,从某种程度上说,是短暂的,甚至只是昙花一现,其是没有未来的。

没未来

从定焦发布的2023年上半年互联网大厂广告营收情况的图表中,我们就可以发现,反映阿里妈妈营收的阿里广告收入,虽然重回增长,但其增速仅3.01%,排在了第九位,低于京东、百度。

(图源定焦)

与之对比,阿里竞争对手拼多多的广告收入的增速达到了50.09%,排在了第一位。相较于拼多多的“冲劲”,阿里妈妈的未来,显得十分悲观。而阿里的大部分营收都来自阿里妈妈,可看出,阿里的未来,也不乐观。

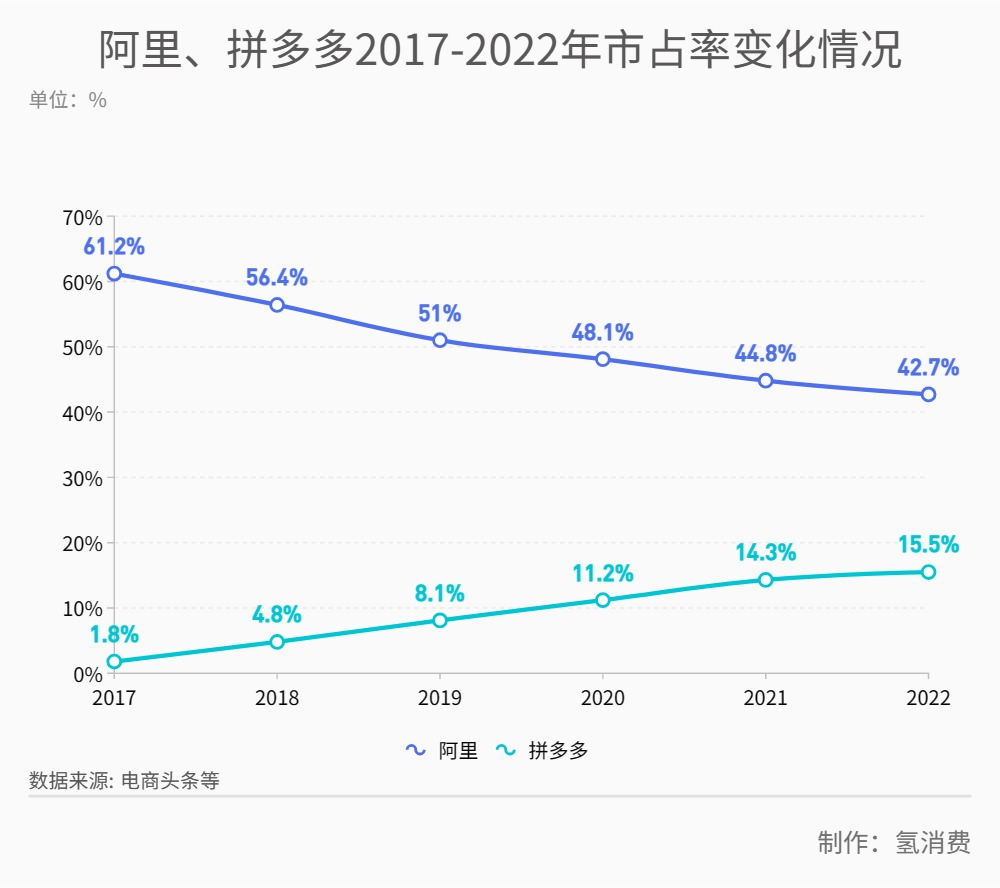

实际上,在货架电商领域,阿里面对拼多多的猛烈竞争,其市场份额早就开始逐渐下滑。行业分析师介绍,阿里的电商市场份额亦从2017年的61%下降至2021年的44.8%,2022年则为47%。并且,从天猫双十一、双十二的表现不尽如意来看,阿里的市场份额恐怕会进一步下滑。

(与拼多多的市占率一路上升不同,阿里的市占率一路下滑)

电商的未来发展方向,目前多认定为直播电商。阿里一直在谋求快速转型直播电商,但是,抖音、快手,乃至流量更大的视频号,都已在直播电商方面分走了一杯羹。

具体来看,在直播电商的基础移动视频方面,据QuestMobiled 数据,阿里6月份的移动视频流量下降了6.8%,作为对比,抖音增长了6.1%。这意味着阿里在直播电商的转型方面,或将继续落后。反映阿里妈妈营收的阿里广告收入上,也很难理想。

但阿里妈妈是阿里最大营收来源,其业务开展,一直背靠阿里集团。阿里的市场份额下滑,且在直播电商转型方面的落后,也就使得阿里妈妈的营收,自然很难有大的突破。

这已引发投资人不断用脚投票,阿里股价均处于一路下滑态势。截至9月15日收盘,在港股市场上,阿里收盘价为87.91元人民币,较52周最高点121.3元,已跌去27.5%。

总之,阿里妈妈靠着蹩脚的经营,依靠一堆客户看不懂、不会用的产品,能做到“本土第一大广告公司”的地位,背后是阿里在货架电商时代抢占了先机,从某种意义上看,靠的是对货架电商的垄断。拼多多成立那一天起,阿里的“垄断”就被破除,而且一直走下坡路。如今,在直播电商时代,阿里转型直播电商之路,又面临抖音、快手直播电商的倾轧。阿里已很难重回过去的辉煌了。

阿里妈妈的神话,或将随着阿里市场份额的一路下滑,最终走向破灭。这种靠时代红利一飞冲天的商业模式,最终也将随着新的时代红利兴起,而湮灭在时代的滚滚洪流当中。