出品 | 子弹财经

作者 | 孟祥娜

编辑 | 胡芳洁

美编 | 倩倩

审核 | 颂文

医渡科技渡人能否渡己?

6月27日,医渡科技发布了2024年财报。公司营收8.07亿元,同比微增0.3%;经调整净亏损1.58亿元,同比缩窄65%。公司2021年上市至今未实现盈利,累计经调整净亏损14.66亿元。

陷亏损泥潭的同时,股价也在跌宕下行。截至7月19日收盘,报3.46港元/股,较发行价26.3港元/股下跌87%,总市值还不到37亿港元。然而,2021年医渡科技上市时,总市值一度接近588亿港元。

医渡科技怎么了?

1、缩减人员见成效,亏损收窄65%

提起医渡科技,就不得不提及其创立者——宫盈盈。

宫盈盈出生于1985年,大学毕业于伦敦政治经济学院,后取得长江商学院工商管理硕士学位,曾就职于Global Infrastructure Partners LLP、德意志银行等知名金融机构,26岁时,就担任安邦保险集团的私募股权部门副总经理。

2014年,拥有逾八年投资经验的宫盈盈在北京创办了医渡科技,从面向医院和监管机构的大数据平台解决方案出发,开启医疗人工智能探索。

公司的核心业务为自主研发的数据智能基础设施“YiduCore”,以大数据、人工智能等技术对获得授权的大规模多源异构医疗数据进行深度处理和分析,为医疗行业主要参与者提供医疗解决方案。

2021年1月15日,医渡科技在香港联交所主板上市,上市首日收盘价65.20港元/股,较发行价上涨148%,总市值近588亿港元。宫盈盈也在当年以215亿元的财富,登上2021胡润全球白手起家女富豪榜。

但公司上市即巅峰,上市之后,公司的股价便一路跌宕下行。目前,公司股价仅剩不到4港元/股,市值仅剩37亿港元。

医渡科技在2023财年(2022年4月1日-2023年3月31日),业绩下滑明显。2023年初,公司进行了管理层大调整,宫盈盈辞任首席执行官,其丈夫徐济铭被委任为执行董事兼首席执行官。

2024财年,作为徐济铭担任CEO后的第一个完整财年,公司营收仅微增0.3%。经调整净亏损1.58亿元,同比缩窄65%。然而,亏损收窄的主要原因之一是员工数量的减少。

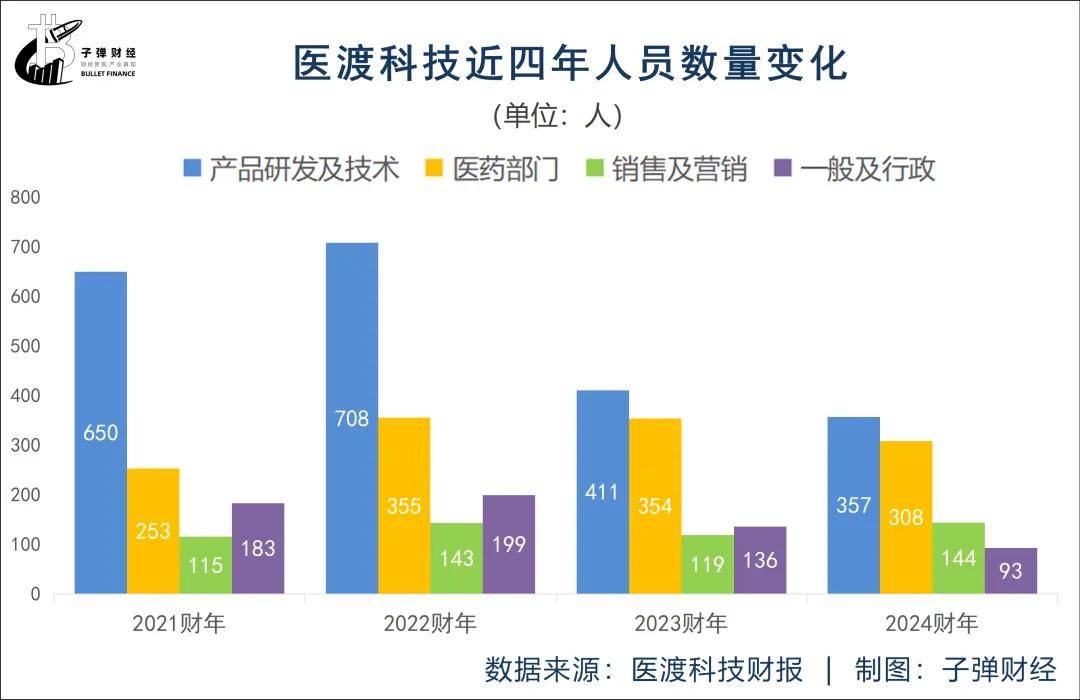

2024财年,公司员工总数为902人,较上一年减少了118人,人员降幅约12%,人员数量为近四年最低。这其中,研发人员和行政人员缩减人数最多,销售及营销部门人员数量没有很大变动。

具体来看,公司产品研发及技术人员减少了54人,医学部门人员减少了46人,一般及行政人员减少了43人。

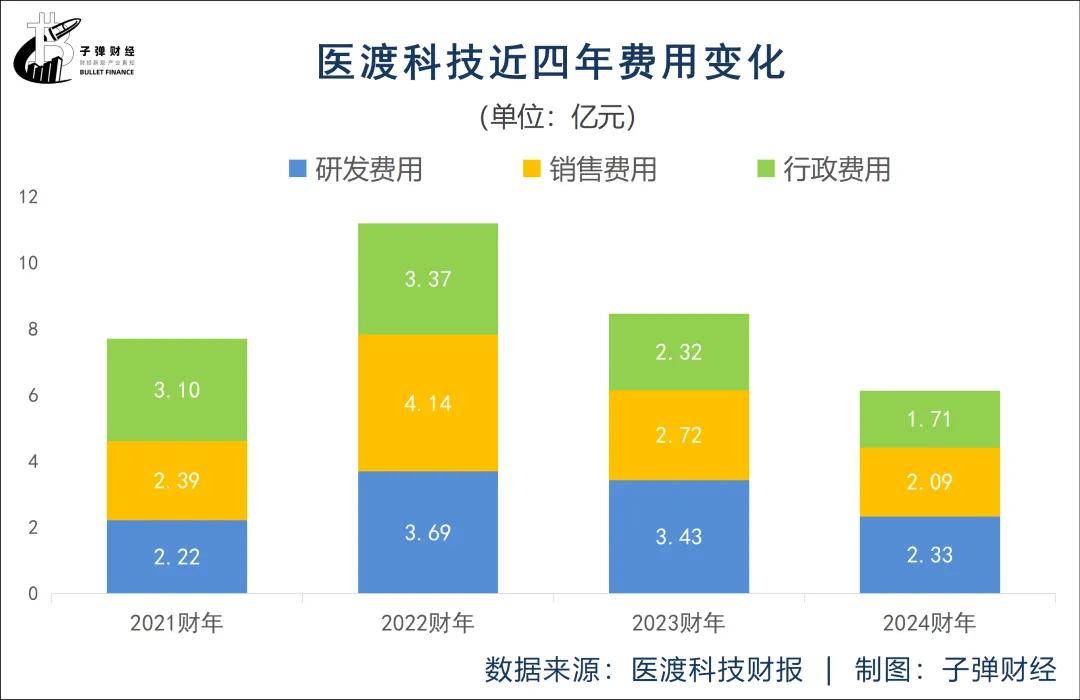

与此同时,公司的费用支出减少明显。2024财年,公司的三项费用(行政费用、研发费用、销售费用)共计6.13亿元,为近四年新低。其中,研发费用、行政费用、销售费用分别为2.33亿元、1.71亿元、2.09亿元,同比减少32%、26%、23%。

一般来说,降本增效是企业优化资源配置、提升核心竞争力的重要手段。不过,公司不仅需要降本增效,更需要加快商业化落地节奏,实现可持续发展。如果降本增效,影响了公司商业化进展,那就显得舍本逐末了。

2、三大板块营收均未达2022年水平

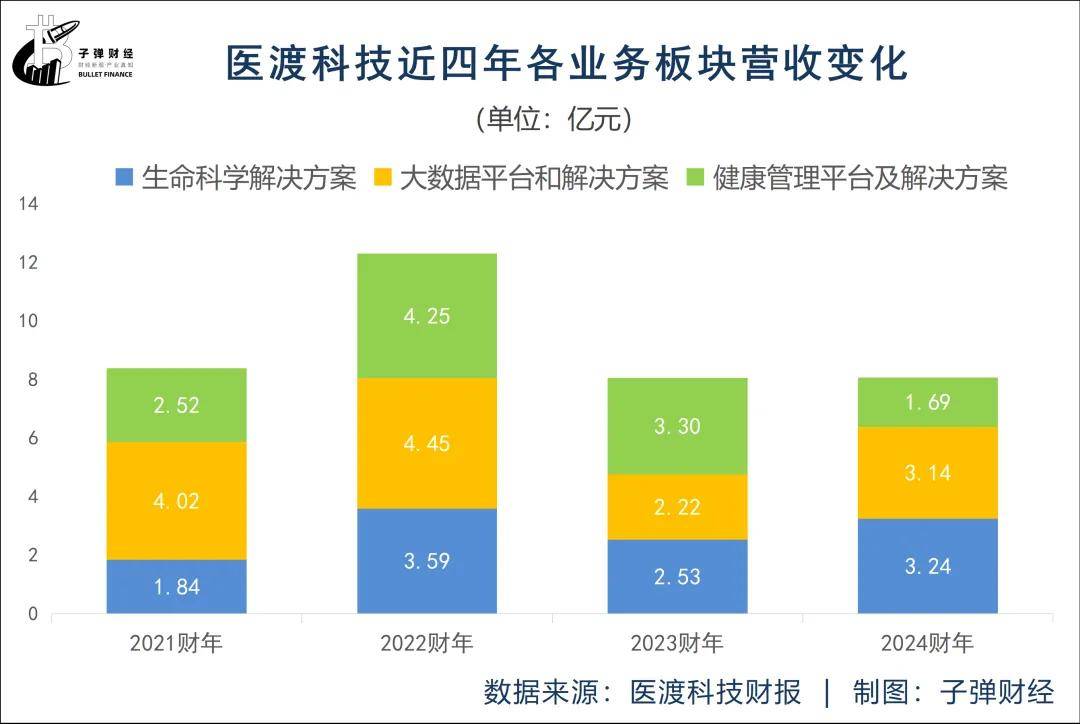

从业务划分来看,医渡科技的商业化业务分为三大板块:大数据平台和解决方案、生命科学解决方案、健康管理平台和解决方案。

从近四年来看,健康管理平台和解决方案营收下滑较为明显。2024财年,该板块营收1.69亿元,同比下滑49%,为近四年最低。

生命科学解决方案是公司的第一大业务板块,2024财年实现营收3.24亿元,同比增长28%,但仍未达到2022财年的营收规模。

大数据平台和解决方案营收3.14亿元,同比增长41.4%,但较2022财年还有不少差距。

不过,2024财年虽然营收增长缓慢,但公司客户数量仍在增长。

大数据平台解决方案业务领域,截至2024年3月31日,公司顶级医院客户为102名,较上一年增加了14名。监管机构及政策制定者客户为43名,较上一年增加了9名。

在健康管理平台和解决方案业务上,公司深耕惠民保项目,已连续担任北京惠民保、江苏省惠民保的主运营平台。截至2024年3月31日,公司累计中标并服务4省12市。在健康管理平台上至少完成一笔交易的活跃用户数增至2760万名,上年同期为2000万名。

而生命科学解决方案板块,医渡科技在财报中表示,截至2024年3月末,头部20家跨国药企中,有16家是客户,但公司并没有透露具体企业名称。

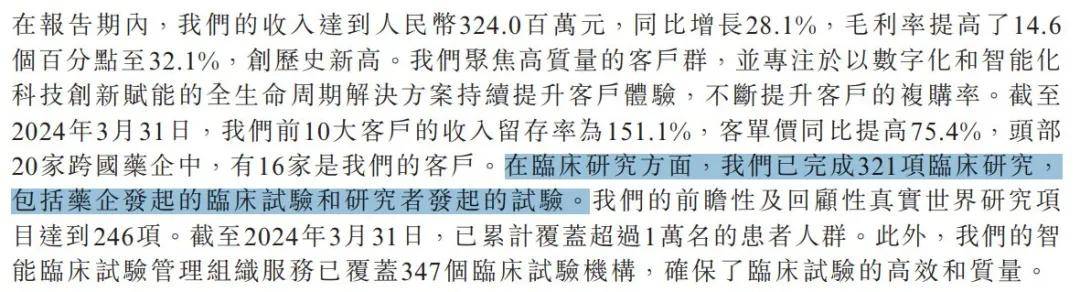

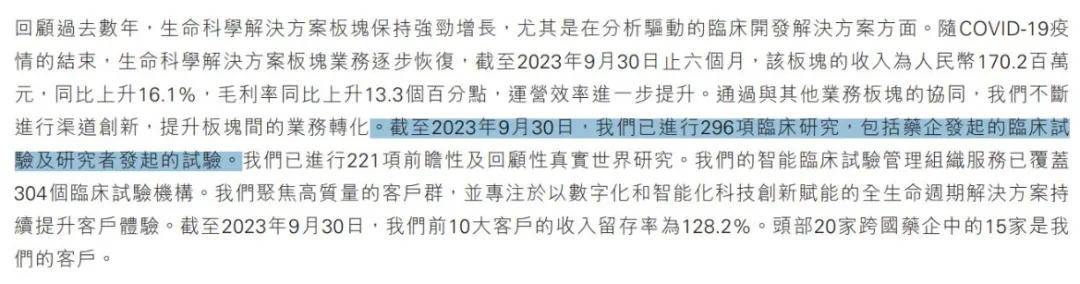

此外,在临床研究方面,公司表示已完成321项临床研究,包括药企发起的临床试验和研究者发起的试验。

(图 / 医渡科技2024财年业绩公告)

不过,「界面新闻·子弹财经」注意到,在2024财年中报中,公司提到,截至2023年9月30日,公司已经进行296项临床研究,包括企业发起的临床试验及研究者发起的试验。到了2024年3月31日,公司就已完成321项临床项目。

(图 / 医渡科技2024财年中期报告)

为何临床项目进展速度如此之快,「界面新闻·子弹财经」因此向其求证,但截至发稿,尚未得到回复。

3、股价低迷,腾讯、阳光保险浮亏

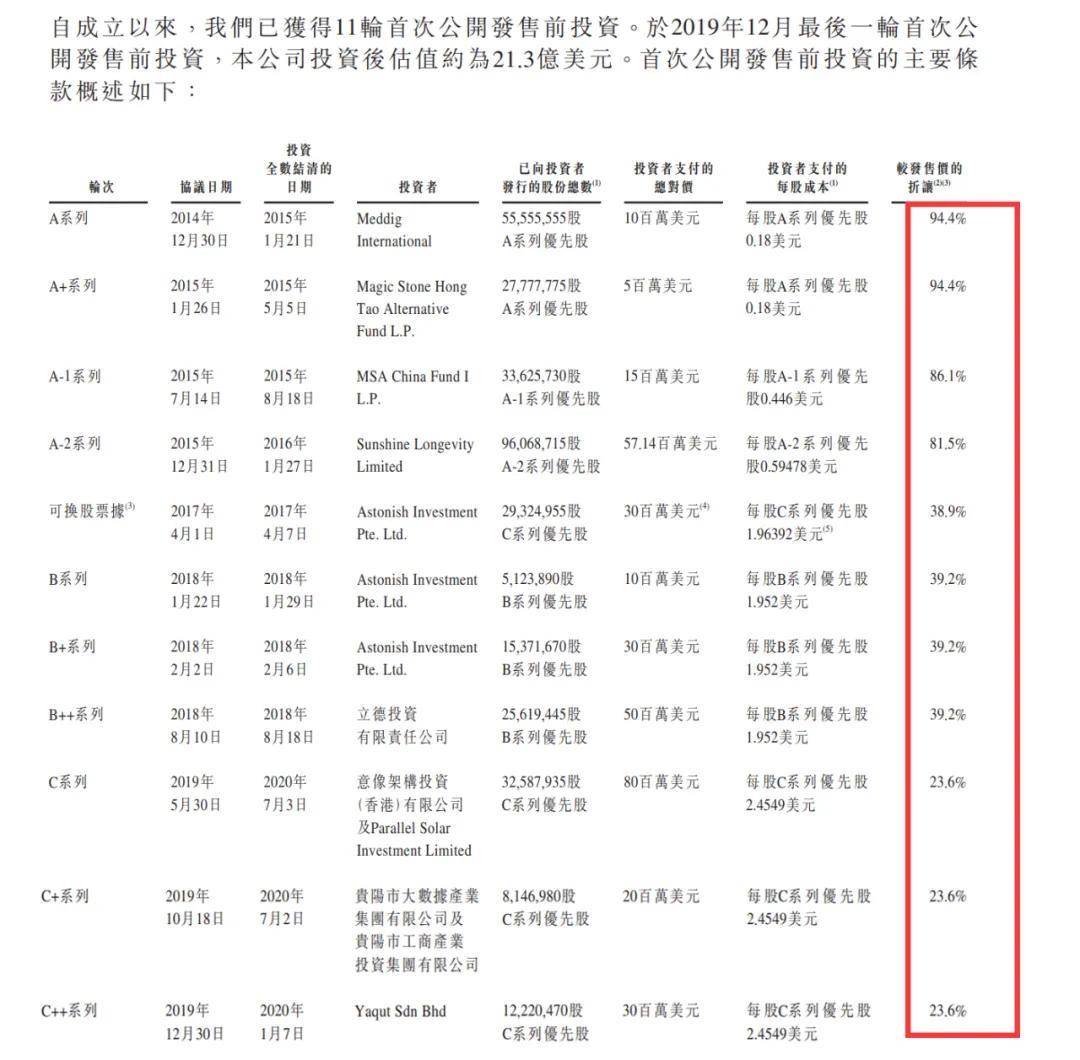

医渡科技上市前,曾获得新加坡政府投资公司GIC、中投公司CIC、腾讯、阳光保险等投资方在内的11轮融资,融资金额3.37亿美元,估值达到21.3亿美元。全球发售中又引入腾讯、加拿大退休金计划等基石投资者。

但目前,公司股价仅剩不到4港元/股。截至7月19日收盘,报3.46港元/股,较发行价26.3港元/股下跌87%,总市值还不到37亿港元。

这也意味着大部分投资者或面临浮亏(不考虑投资者减持的情况下)。

(图 / 医渡科技全球发售公告)

不过,对于A轮、A+轮投资者而言,公司目前股价仍高于其成本价。

以A轮为例,公司A轮股东的每股成本较发售价折让94.4%,这一比例是按照起售价区间中位数24.9港元/股计算,且剔除了上市后股份分拆的影响。以此计算,其A轮投资者的每股成本约为1.39港元/股。

但是,A-2轮之后的股东腾讯、阳光保险等投资机构或面临浮亏。招股书显示,阳光保险的每股成本较发售价折让81.5%,每股成本约为4.6港元/股,高于7月19日的收盘价。

对于股价低迷的情况,在2024财年业绩发布会上,公司管理层指出,目前,公司市净率已降至1.06倍,不考虑国内业务和国际业务估值的情况下,市值低于在手资金储备。不过,管理层坚信,目前医渡科技的股价被严重低估。

截至2024年3月31日,公司的现金及现金等价物、定期存款共计33.77亿元,公司并没有有息负债,偿债压力并不大。

为提升市场信心,今年以来,公司进行了多次回购。CFO封晓瑛也以个人名义购买了35万股公司股份,总金额约为150万港元。

AI医疗既不是纯粹的泡沫,也不是毫无风险的金矿。从目前来看,医渡医疗所在的AI医疗市场潜力巨大,但商业化落地的大规模应用仍需要时间。如何尽快实现盈亏平衡,提升投资者信心,或许是医渡医疗接下来发展的重中之重。