近期,妙可蓝多发布了2024年上半年业绩预告,预计实现净利润6500万至9000万,同比增长约128%至215%,值得注意的是,这一水平已经超过了2023年全年的净利润。

作为奶酪行业一哥,妙可蓝多能够从一众乳业巨头中脱颖而出,与管理层对行业敏锐的洞察力、先发优势及营销策略密切相关。未来如何更好地将奶酪和中国文化相结合,加快消费者培育和扩大行业基本盘,对妙可蓝多既是挑战,更是机遇。

01、恢复高增长

谈起近年来爆火的网红乳品,奶酪的细分品种奶酪棒绝对是其中之一。

众所周知,奶酪一直是西方国家的传统餐桌食品,其营养价值极高,主要由牛奶浓缩制成,钙和蛋白质等含量可达普通牛奶的6-10倍,也因此奶酪还有“奶黄金”的称号。

在我国奶酪普遍被认为是舶来品,然而国内少数民族一直有吃奶酪的习惯,想要在国内大规模普及仍需要进行长期的消费者培育。

在奶酪的具体品类中,奶酪棒更为国人所熟知,而以奶酪棒为大单品的妙可蓝多早已进阶为行业一哥,公司在早期的市场培育中功不可没。

妙可蓝多以奶酪产品为主营,业务包括奶酪、液态奶和乳制品贸易三部分。奶酪产品中除了奶酪棒之外,还有马苏里拉奶酪、芝士片等用作B端渠道和家庭烹饪场景,以及近年来开辟的成年零食品类等。

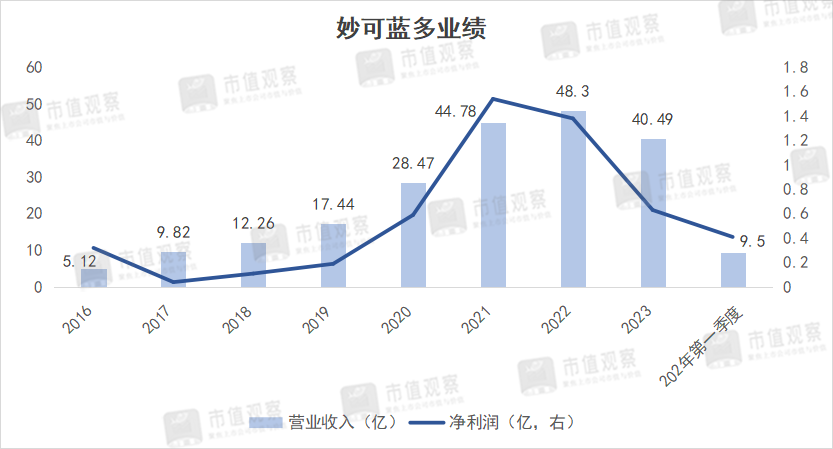

妙可蓝多切入奶酪行业较早,早在2015年便启动了奶酪业务转型战略,搭乘行业快速发展的东风以及正确的营销和产品策略,营业收入由次年的5.12亿快速增长到2023年的40.49亿,同期奶酪业务收入由1.38亿增长到31.37亿,营收占比也从27%上涨到77%,在毛利润的占比上甚至超过了98%。

从整体业绩来看,妙可蓝多在经历了2023年的调整期后,2024年净利润再次恢复高增长,一季度实现营业收入9.5亿,同比下滑了7.14%;净利润0.41亿,同比增速达70.63%。同时预计上半年净利润6500万至9000万,即便按照最低的6500万来算,也已经超过了2023年全年的6344万,释放了走出调整期的积极信号。

上半年妙可蓝多净利润的大幅增长,主要与产品结构优化、成本下降、费用管控等因素有关。妙可蓝多的奶酪原料主要源自进口,近年来国际干酪和原奶价格的回落使得原材料的采购成本下降。同时妙可蓝多2023年开始自建奶酪供应链,发布的国产化原制奶酪对成本管控也有一定贡献。

在产品方面,妙可蓝多除了对大单品奶酪棒升级迭代之外,还进军了成人零食领域,不断扩展新的消费场景,意在培养更多增长曲线,这在当下也已经成为了妙可蓝多的重要战略目标。

此外,妙可蓝多净利润转好还得益于费用管控。2023年以来公司一直在压降费用开支,如占大头的销售费用,2024年一季度22.4%的销售费率相对于2023年的23.18%继续下降,而2021年和2022年费率曾超过了25%。

从盈利能力来看,2024年一季度妙可蓝多的毛利率和净利润率都有明显提升,实现毛利率33.09%,相比2023年的29.24%提升了3.85%;净利润率为4.35%,也创出了自2023年以来的季度新高。

站在行业角度,尽管近两年增长面临挑战,但长期仍然是高景气的蓝海赛道。

02、仍是高成长赛道

相对于海外,我国奶酪产业仍处在发展初期阶段。

一方面,我国奶酪消费量仍然较低,产量相对于国外显得微不足道。据长城证券研究,2022年,我国人均奶酪消费量只有0.2公斤,明显低于韩国的2.32公斤和日本的2.91公斤,甚至连日韩的十分之一都不到,更不用说其他欧美国家。

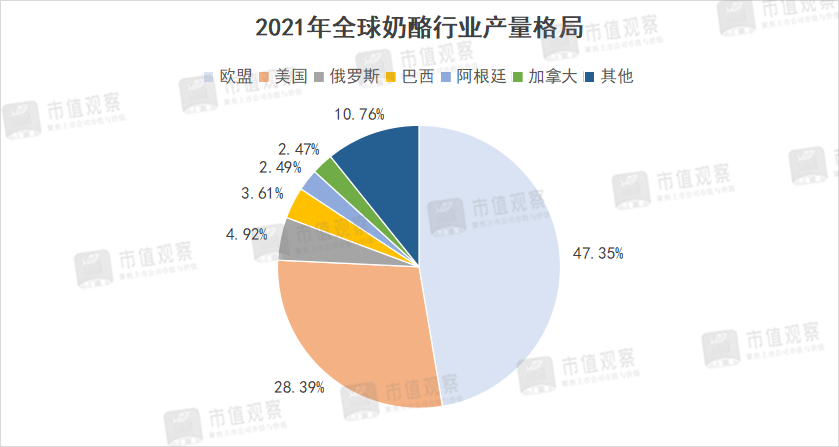

产量上奶酪也大量依赖进口。根据智研咨询数据,2021年欧盟和美国的奶酪产量占全球比重高达75.74%,其中欧盟2021年奶酪产量为1035万吨,占全球产量比重47.35%,美国产量620.6万吨,占比28.39%。而我国产量只有15.33万吨,占比不足2%。

随着西方餐饮文化在国内日渐普及以及国家政策引导,奶酪行业的未来增长潜力很大。

据长城证券研究,2022年我国零售奶酪市场规模为142.94亿,2009-2022年复合增速超过了20%。据中国奶业协会发布的奶酪行业三年行动方案显示,2025年全国奶酪产量将达到50万吨,市场规模也有望突破300亿。

从竞争格局上看,奶酪行业作为新兴产业,虽然参与者众多,但经过近年来的市场博弈后,行业格局趋于稳定。

据凯度调查显示,2023年妙可蓝多的奶酪市场占有率超过了35%,奶酪棒市场占有率更是超过40%,稳居行业第一。此外,据欧睿统计,在过去三年间奶酪行业前五大品牌的合计市占率稳定在70%左右。

尽管当下奶酪行业的“座次”已分,但这并不意味着头部企业可以“高枕无忧”,市场环境的变化仍然需要企业去应对挑战。

近年来,一方面国内消费市场出现了分级,消费降级的现象越发明显,这一点对于尚未形成消费习惯,且是非必须消费品的奶酪行业是不利的。另外,伴随着新生儿增长的放缓,奶酪的大单品奶酪棒的增长也受到了限制。

对此,妙可蓝多总裁柴琇认为中国奶酪行业已经进入了2.0时代,以家庭餐桌为重要场景,以“奶酪+”休闲零食的品类拓展时代即将到来。

03、新阶段,新开始

所谓的“奶酪+”,即将奶酪延伸到尽可能多的消费场景中,不断扩大消费人群,并培养出更多类似奶酪棒的大单品。

当前奶酪行业仍处在消费者培育阶段,在行业生态发生变化时,就更加考验企业的创新、营销以及风险承受能力。这方面妙可蓝多作为龙头的优势更加凸显。

就在6月,蒙牛将旗下奶酪资产正式注入妙可蓝多,实现了二者的业务整合,并将妙可蓝多作为整个蒙牛集团的奶酪业务运营平台。

蒙牛的此次资产注入更是强强联合,将直接增厚妙可蓝多的收入规模,市场份额也将进一步扩大。2023年全年和2024年一季度,蒙牛奶酪的营业收入分别为12.74亿和2.11亿,占同期妙可蓝多收入的31.46%和22.21%。

同时,为应对行业变化,妙可蓝多不断扩展新品类,意图实现场景和消费人群的破圈。

为摆脱对主营业务奶酪棒的依赖,妙可蓝多正大力扩展更具想象空间的成人休闲零食领域,诸如手撕奶酪、芝士时光系列、控糖零食奶酪小粒、聚焦于职场女士下午茶场景的慕斯奶酪杯等。

2023年下半年,妙可蓝多还推出了佐酒奶酪拼盘,希望借鉴日本奶酪的佐酒场景,培育新品类。

当前,对于奶酪产品定位以及如何将奶酪与中国文化更好结合都是行业需要思考的重大议题,目前消费者对奶酪的零食属性接受度较高,但柴琇认为,奶酪绝不仅仅局限于零食属性,而是具有明确功能性价值的高端营养品。奶酪品类教育需要进一步强化“功能性”标签,这是奶酪与其他食品的重大差异。

由于当下妙可蓝多的产品主要侧重于儿童和年轻消费群体,柴琇表示未来还将进军全人群、全场景的奶酪休食系列,包括面向中老年群体的功能性奶酪产品。

在与中国文化结合上,奶酪产品要想走进中国家庭餐桌绝非一日之功。尽管市场蛋糕很大,改变中国传统饮食习惯仍然需要长时间的消费者培育,必定要付出大量的时间和资金成本,对于龙头妙可蓝多而言,这注定是一条艰难的路。

从业绩来看,上半年妙可蓝多净利润恢复高增长意味着经营战略转型效果初显。面对市场环境变化,多品类多场景的产品路线为公司增加了更多驱动力。未来妙可蓝多在场景培育上仍需要持续发力和深耕,新征程由此也拉开了序幕。