“无人驾驶的汽车疾驰在林立的高楼大厦间”,这是我们常常畅想的“赛博世界”里最基础的场景。

人类想象力的延伸,是对未来科技发展的一种预设,而在“无人驾驶”技术真正来临前,一场“人与AI能否共存”的伦理风暴也悄然而至。

赛博世界的畅想,在此刻,刹住了车。

“服务少不了人,打车不能没有司机。”网约车司机李师傅告诉「潮汐商业评论」。

“乘客出行体验的好坏,跟司机有很大关系,但如果真都换成了无人驾驶,很多变通服务的人情味儿就没了。”李师傅补充道。

近日,百度旗下Robotaxi(无人驾驶出租车)萝卜快跑在武汉的运营被大众热议,成为资本市场的焦点。随着成本下降、车队规模扩大以及取消随车安全员等举措的实施,Robotaxi商业化的奇点似乎正在临近。

但同时,也引申出了“出租车/网约车司机或被无人驾驶取代”等社会性话题的讨论。

如今,正经历市场运力饱和、客单量及客单价大不如前的出租车及网约车司机们的情绪被迅速点燃,纷纷“抵制”Robotaxi的上路。

“无人驾驶”被推向了舆论的风口浪尖。Robotaxi与司机们,AI与人的“宿命”博弈在出行行业不免要提前上演。

2024年的出行市场,或许又多了一些“新”课题。

01 焦虑的“出租&网约车”司机们

今年的出行市场,依旧焦灼。

如果说,出租车/网约车司机们对Robotaxi的“抗议”源于危机感,那我们不妨把目光投向市场,便能发现背后真正的「情绪推手」。

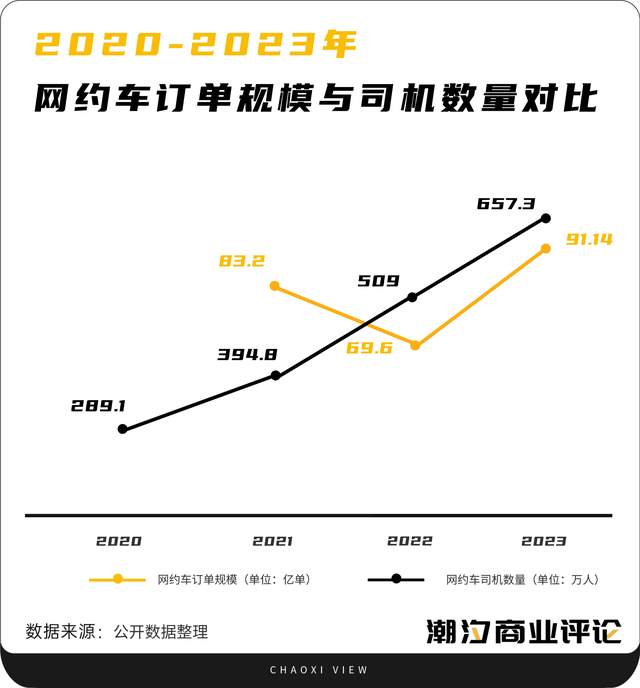

今年以来,发布“网约车行业风险预警”的城市又增加了。2023年出行行业出现的问题,在2024年仍在延续,市场饱和、运力过剩就是其中之一。

今年4月,深圳市交通运输局发布“网约车行业运营动态与风险提示”,并表示深圳网约车市场已趋于饱和。同月,重庆市道路运输事务中心也发布相关公告,重庆明确表示“中心城区网络预约出租汽车运力已远超实际需求”。5月,景德镇市发布网约车行业风险预警通告,网约车及从业人员数量快速增加,综合市区人口数量、群众出行需求、公交发展水平以及现有出租汽车里程利用率等因素,市区网约车运力趋于饱和。

早在去年,东莞、三亚、温州、济南、遂宁、长沙、上海等多地就曾连续发布饱和预警提醒。而据交通运输部数据显示,截至5月31日,网约车驾驶员证的发放数量已突破700万大关,增加至703.3万本,行业面临“僧多粥少”的局面。

随着市场运力逐渐行至天花板,司机们的平均接单量自然也会逐渐减少,收入大不如前。与此同时,聚合平台的势起,更是让司机们的日子“雪上加霜”。

开了3年网约车的张师傅告诉「潮汐商业评论」:“之前跑网约车每公里可以划2块多钱,现在平台抽一部分,聚合平台再抽一部分,有时候还要和平台一起承担给乘客的优惠券,差不多现在每公里只能挣1块多钱。有时候聚合平台还会没有底线的降价格,5毛钱每公里都有再降的空间。”

近两年,高德、美团打车等平台凭借拥有巨大的流量入口快速起势,在出行平台中占据了重要席位。2018年,聚合平台仅占网约车总订单量的3.5%,而到了2023年,这一数据已经达到了30%。

“你不接聚合平台的单还不行,用平台下单的人没那么多,没有办法啊。而且它们有大单子都会优先自己旗下的出行平台,给我们派的都是些小单子。我还经历过明明我距离乘客更近,聚合平台把单子截给更远司机的,那个司机就是它们下面平台的。”尽管张师傅对聚合平台们十分“痛恨”,但还是无奈表示会继续接单。

车费降低外加抽成增加,让司机师傅们的收入屡创新低。据交通运输管理部门的数据显示,多地网约车单车日均接单量不超过20单,单均营收在20元左右,单车日均收入仅200多元。

此外,不少司机还要支付每月几千元的租车费、充电费用等,行业生存环境愈发“焦灼”。而为了弥补单量减少带来的损失,司机们也不得不开启超长“待机模式”以增加接单量,原本每天工作10小时,现在每天要12个小时,甚至15、16个小时。

在这一趋势下,司机们的工作变得愈加辛苦。因此,当听到“无人驾驶的成本更低”、“司机将被Robotaxi们取代”等信息时,早已积压的情绪则在此刻被点燃。愤怒之下,或许也带着对未来职业的迷茫。

但事实上,尽管“风头”正盛,Robotaxi们的“好日子”也并没有真正来临。

02 无人驾驶们,比司机们“更焦虑

2024年,Robotaxi并没有迎来“春天”。

近日,武汉Robotaxi“萝卜快跑”的讨论将“无人驾驶”带出了圈。尽管行业并没有什么特别大的动作,但能够受到如此关注,也是技术到一定成熟度以及市场有一定体量的使然。

最近几年,国内Robotaxi的发展称得上是迅速,并且已经由研发测试转入商业应用。

据弗若斯特沙利文估算,2019年载人出租车成本为1.7元/公里,Robotaxi成本为23.3元/公里。2023年,载人出租车成本小幅上涨至1.8元/公里,而Robotaxi成本则降至4.5元/公里。预计在2026年两者的成本会出现交叉点,届时Robotaxi成本将低于载人出租车成本。

如今,北京、上海、广州等10多座城市都已开展了自动驾驶商业化试点。在北京亦庄的自动驾驶示范区街道上,百度萝卜快跑、小马智行、文远知行等公司的Robotaxi正在接连上路。

有数据显示,中国自动驾驶出行服务商业化试点累计订单量超150万人次,用户好评率达95%以上。

也正是这样的利好信息,加速了人们对于无人驾驶出租车(网约车)实现全面运营落地的期望。但事实上,Robotaxi仅是实现了0到1的落地突破,而1到“+∞”的全面铺开应用则还有很多现实阻碍。

例如:如今,Robotaxi 已经自证了无人驾驶的能力,但单车智能驾驶路线并不能满足城市级大规模自动驾驶的需求,要实现更大规模化的落地,需要“车路云一体化”的城市基建。而这是一项巨大的工程,需长期建设。

Robotaxi的商业化运营还需要保障各种“安全”,整车安全、自动驾驶安全、数据安全……尽管如今的自动驾驶算法模型已基本搭建成熟,但“千奇百怪、无穷无尽”的长尾问题“corner case”,目前来看,并不能全部解决。比如,路上随时遇到的涂装人像广告的车辆、穿着怪异的路人,甚至突然窜出的动物等,自动驾驶暂时还不能完全适应“人类世界”。

同时,由于触达场景有限,公众对于Robotaxi的认知和接受程度普遍较低,好奇心驱使则占大部分,而相关技术尚未得到大规模验证,民众对自动驾驶安全存有疑虑,用户市场教育同样需要时间。此外,还有无人驾驶事故的责任判定及相关法律法规都需要完善。

显然,距离Robotaxi实现全面落地,萝卜快跑们只走出了第一步。而眼下,资本层面给到的压力,则不得不需要当下来面对。

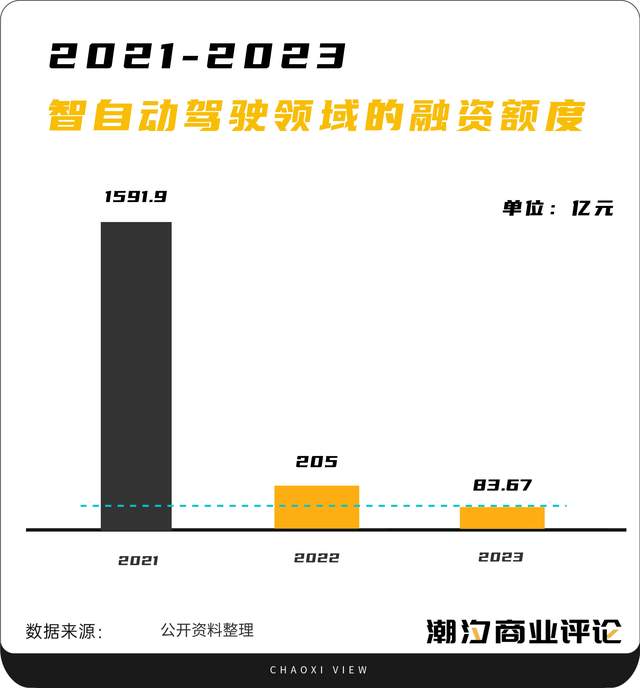

相关统计数据显示,2022年以来,自动驾驶领域披露的融资额度由2021年的1591.9亿元锐减至205亿元,直接缩水至原先的13%,2023年的情况也并未得到好转。

一级市场遇冷,加上一些公司可能面临与投资公司对赌协议中的IPO时间点临近,从2023年开始,自动驾驶公司涌现出一波“上市潮”。而今年以来,自动驾驶领域公司继续排队进行IPO。1月,自动驾驶激光雷达解决方案商速腾聚创在港交所主板挂牌上市。随后,纵目科技、地平线、黑芝麻智能等多家企业相继递交或更新招股书。

在Apollo Day 2024开放日上,百度自动驾驶业务部总经理陈卓表示:“我们的目标是到2024年年底,‘萝卜快跑’在武汉实现收支平衡,并在2025年全面进入盈利期。”这是Robotaxi企业首次提出具体的盈利时间点。

但事实上,由于自动驾驶的前期投入极高,盈亏平衡对于“萝卜快跑们”来说或许只是起点,实现商业化背后的首要,还是巨额投入后的自我造血需求。

据百度财报显示,自2015年正式成立L4事业部,近十年来,百度累计的研发投入接近1500亿元;而Alphabet(谷歌母公司)旗下自动驾驶子公司Waymo,自2019年成立以来,每年平均消耗10亿美元的研发资金;通用旗下的Cruise同样消耗了超百亿美元研发资金,其中2023年就烧掉了19亿美元。

与车企研发自动驾驶不同,主机厂们有硬件支撑营收,软件只是卖车的补充。而自动驾驶企业受限于业务结构与客户群体,投入与回报预期之间则存在较大的不确定性。面对日渐冷淡的资本,加快市场化的进度,则是眼下最“焦虑”的问题。

“和AI/出行/L4业界朋友交流Robotaxi的结论是:能力、法规、商业闭环都还没有到,说很快能打平是因为很多账没有算。”近日,针对Robotaxi的热点话题,小鹏汽车董事长何小鹏也下场发表了观点。

在行业发展与资本的双重压力下,现如今的萝卜快跑们,或许比司机们更“焦虑”。

尽管“无人驾驶”替代司机们还有很长一段路要走,但新技术变革带来的行业冲击却是始终要思考的问题。

对出行市场来说,眼下,还是关于“人”的博弈。

03 一场关于「人」的出行博弈

Uber的创始人特拉维斯·卡兰尼克曾说过:“Uber之所以贵,是因为你不仅要为车辆付费,还要为车里的那个家伙(司机)付费”。

早在2015年,Uber就收购了无人驾驶卡车公司Otto展开布局,2016年投下了第一批自动驾驶车辆进行运营,并且定下终极目标:用机器取代Uber的100多万名专车驾驶员。

如今,滴滴、曹操出行、T3出行、如祺出行等国内的网约车企业对“Robotaxi”都已早有布局。

Robotaxi与司机的“宿命”讨论,或许迟早都要拿到台面上来说。出行行业的竞争,本就是一场关于“人”的博弈,未来或许会有对“司机存留”的博弈,但无论如何发展,背后的本质还是在于“如何服务好消费者”,是对抢夺“乘客”的博弈。

未来行业的方向,离不开消费者的“YES & NO”。

如今,在Robotaxi时代还未到来前,网约车在出行市场上依旧占据着不可撼动的地位。网约车平台们也在近几年找到了自己的商业运行逻辑。例如,如祺出行以“自动驾驶运营科技第一股”成功登陆港交所;曹操出行推出了针对司乘双向使用舒适便利的网约定制车“曹操60”;T3出行率先在出行领域布局了人工智能大模型,通过大数据、人工智能等先进技术,降低运营成本,提高服务效率等。

而消费者最终选择的背后,也是网约车平台与平台间激烈“暗战”的结果。

近期,笔者在与不同网约车平台的司机师傅沟通时,一位曹操出行的司机师傅令笔者的印象深刻。

上车确认身份信息,简单招呼后,司机师傅就开始“欣喜”地安利起了自家平台:

“下次你可以试试用APP下单,这样你用自己的手机就可以控制车内的空调温度、换气、播放自己喜欢的音乐,这是别的平台都没有的。”

毫不意外,继上次打车之后,笔者手机里多了一款曹操出行的打车APP,而编辑部的同事们,Jesse因为滴滴客服处理客诉的响应速度与跟进回访,成为了滴滴的V8会员。Anna因为去年带着“毛孩子”坐了一次T3出行,后来变成了T3的常客……

二十多年前,各大互联网平台还不存在时,网约车司机、外卖员、快递员等职业也并不存在。每一次生产技术的变革,在不可避免地冲击产业结构和就业模式的同时,也会催生出新的生产关系与就业机会。

而在新技术浪潮来临前,比起“焦虑”,不如在做好当下事的同时,抬头看看远方的微光。

商业也是这样。