去年受差旅活动恢复正常的影响,我国挂烫机市场在多年下滑后首次迎来小幅回暖,但这种回暖是非持续性的。今年行业仍然呈现规模收缩趋势,奥维云网(AVC)全渠道推总数据显示,2024年上半年挂烫机零售额为10.6亿元,同比下滑6.7%;零售量542万台,同比下滑8.9%。这背后主要有两方面的因素:首先是同期基数较高。去年火爆的旅行经济刺激了一波手持挂烫机的增长,导致同期处于较高基数;其次是产品本身的原因。今年以来,无论是手持还是立式,新品并没有较大的技术革新,今年新品基本还是延续去年的趋势。

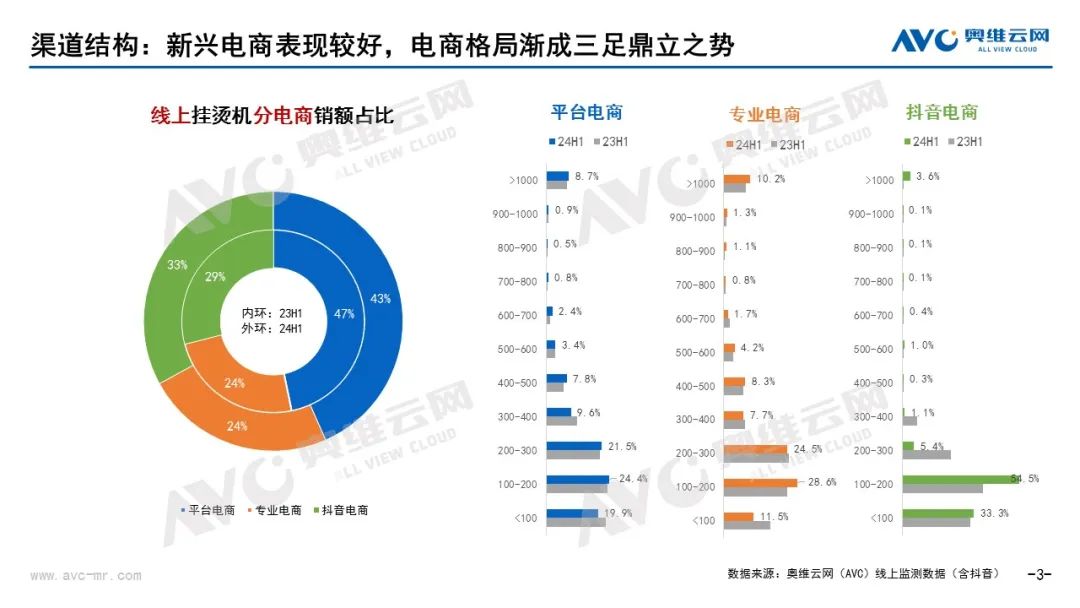

抖音电商占比超三成,重要性持续攀升

奥维云网(AVC)线上监测数据显示,2024年上半年线上挂烫机分电商销额占比来看,抖音电商的比重从去年的29%进一步提升至33%。而主流电商平台中,专业电商占比持平,平台电商占比小幅下滑至43%。当前抖音电商的增长主要是由低端产品放量带来的,从分平台的价格段分布(按销额)来看,可以发现抖音电商的价格段明显低于两个主流电商平台,尤其是集中在100元以下和100-200元两个段,占比达到了近九成。而在主流电商中,这两个价位段的占比只有40%左右。具体到品牌来看,抖音电商中100元以下主要是扬子在布局,100-200价格段主要是海尔、康佳、荣事达、志高等品牌在竞争,1000元以上价位段占比的增长则主要是飞利浦在推动。

抖音电商中低端产品热销,暂未形成稳定竞争格局

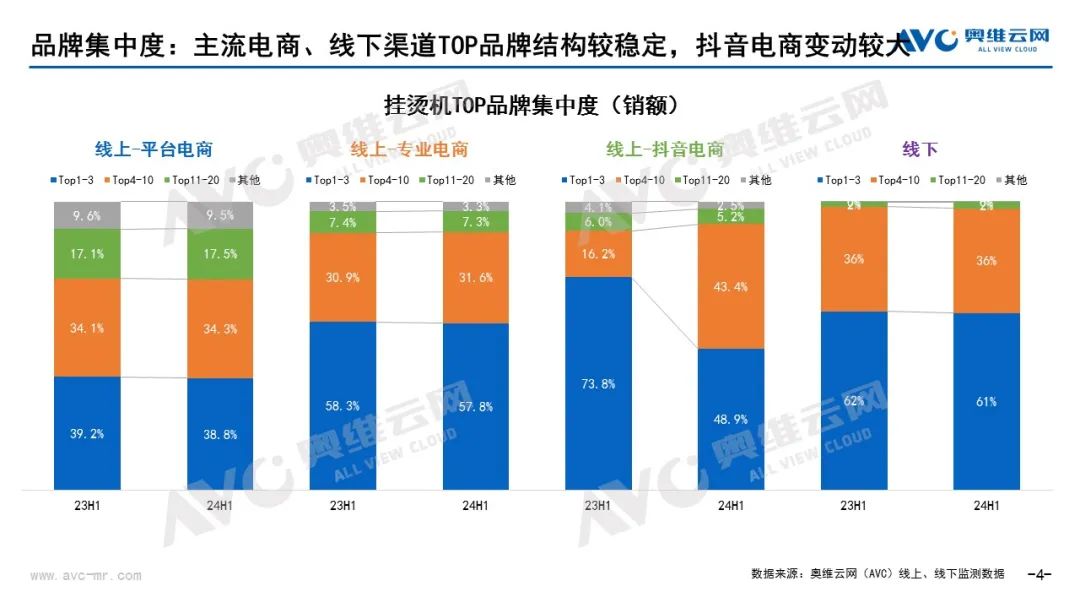

从品牌集中度来看,平台电商、专业电商和线下市场的头部品牌集中度相对比较稳定,抖音电商变动比较大。奥维云网(AVC)线上监测数据显示,2024年上半年抖音电商中挂烫机的TOP1-3品牌销额集中度从去年同期的73.8%下滑至48.9%,主要是一些性价比品牌在抖音电商的起量。另外主流电商中的头部品牌苏泊尔、飞利浦等也加大了对抖音电商的布局。

行业迈入渐进创新阶段,升级趋势放缓

从产品趋势来看,行业整体进入渐进创新阶段。技术上没有大的创新,基本上还是维持大面板、大蒸汽、轻量化、易收纳、高颜值、速预热、水箱可视化、多档位熨烫等趋势。具体来看,中低端产品目前仍以性价比和参数化为主,高端产品则主打衣物养护,飞利浦、海尔、卓力等都有相应的产品布局。此外,飞利浦也上市了一款结合立式的“大蒸汽”和手持的“易收纳”优点的产品STE0850,突破了传统的挂烫机产品形态。

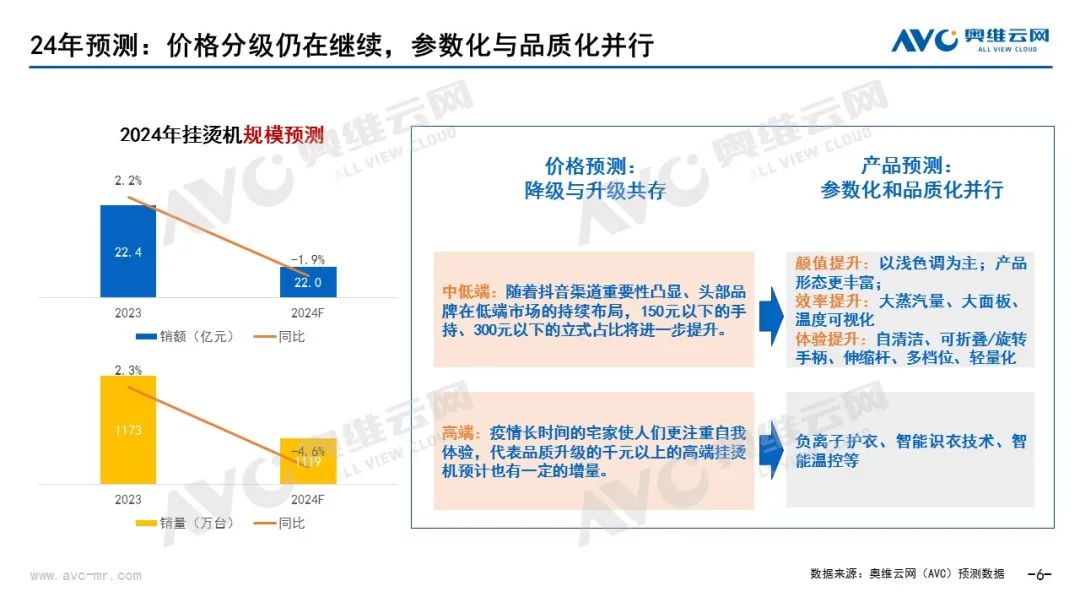

全年预测:规模微跌,价格分级继续,参数化、品质化并行

抖音电商虽然在持续增长,但其增量并没能弥补主流电商的下滑,而且今年产品没有大的创新,我们预判市场应该还是维持微跌的状态。奥维云网(AVC)预测数据显示,2024年挂烫机市场零售额为22.0亿元,同比下滑1.9%;零售量1119万台,同比下滑4.6%。在价格方面呈现出降级与升级共存的趋势,在产品上呈现参数化和品质化并行的特点。