2024年,家电市场比较艰难,厨卫市场异常艰难!

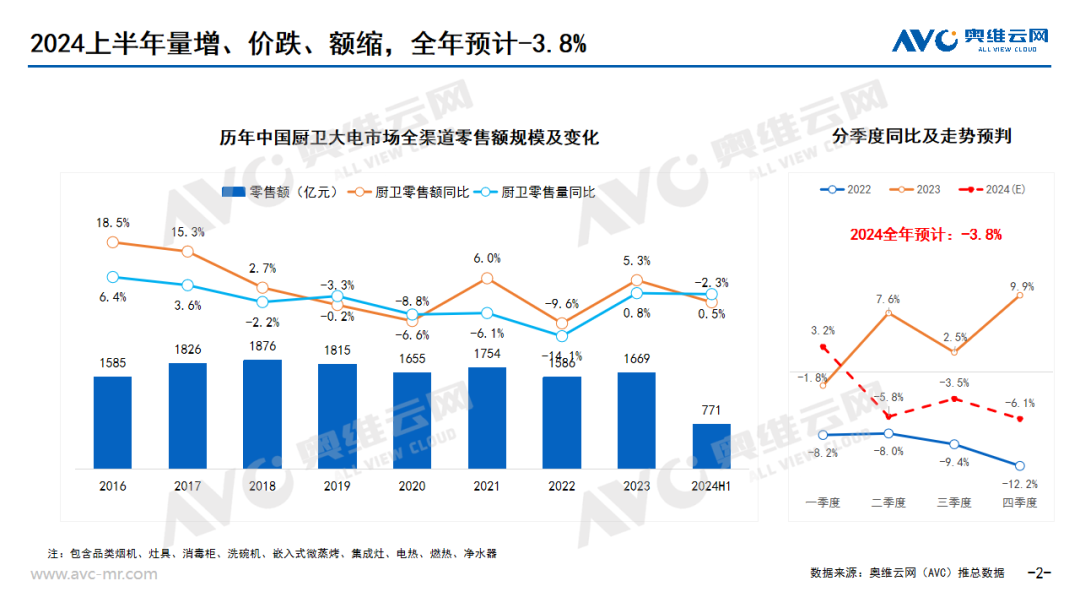

奥维云网(AVC)推总数据显示,2024上半年厨卫大电(烟、灶、消、洗、嵌、集、电热、燃热、净水)零售量4149万台,同比增长0.5%,零售额771亿元,同比下滑2.3%。

基于刚结束的618以及跟多家企业的交流,我们对上半年做出如下总结,以供大家参考。

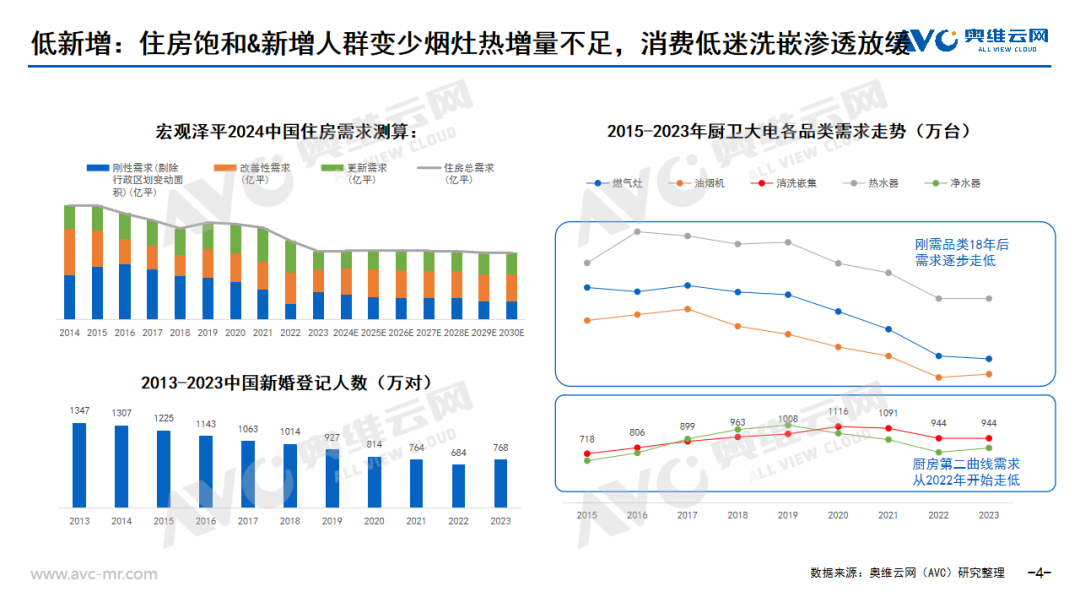

低新增

住房饱和、新增人群变少,烟灶热刚需品类的增量明显不足;从空间角度看,洗、嵌、集、消、净作为厨下嵌入空间的第二赛道,受限于当前消费现状也已进入渗透的疲软阶段。低新增的需求表现是不可决定的、也是中长期确定的。

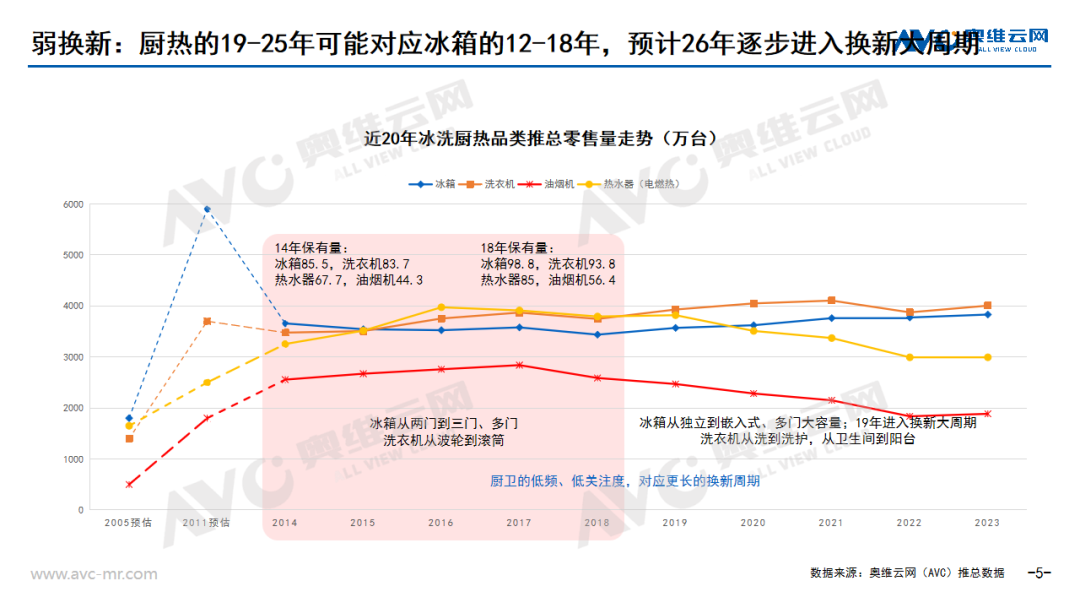

弱换新

通过奥维云网(AVC)历年多品类推总数据比较,我们认为:相较于冰箱(为什么是冰箱?因为国内彩电、洗衣机发展较早,空调较晚,冰箱最具有参考意义。),厨热的2019-2025年可能对应冰箱2012-2018年,预计2026年(相对于2014年,中间有12年的周期跨度)开始逐步进入第一个换新的大周期。(关于这个内容,有感兴趣的朋友我们可以私下进行探讨与交流)

降级周期

关于消费降级我们在年初提到的频率非常高。一方面是国家经济增长进入新的阶段,另一方面三年疫情降低了未来几年的消费预期,目前的消费信心指数仍处于低位。消费的“祛魅”、“减负”、“平替”等趋势不断在主力人群中凸显,理性到极致、走向降级。

内卷缩量

对于今年618下滑的几大原因中,有一点就是价格过度内耗拉低结构升级的增量。如果说产品结构升级带动的是规模增量,那价格内卷形成的“量增、额跌”就是规模缩量。以燃气灶为例,我们去年至今一直在说2024-2026年会是燃气灶的大年,目前从需求、零售量的角度看也验证了这一点,但从零售额的角度看,规模增长并不明显。奥维云网(AVC)推总数据显示,2024上半年燃气灶线上市场零售量同比增长8.8%,零售额同比下滑0.6%。

从上半年线上市场量、额同比关系看,油烟机价格内卷抵消了款式升级的空间,燃气灶、洗碗机、嵌入式微蒸烤、集成灶、电热、燃热均呈现零售量增长好于零售额增长的结果。低价心智的初衷是抢夺流量,但结果可能是流量未能抢到手,还失了结构的空间。

“大品牌时代”

与“马太效应”不一样,厨卫短期的格局可能是“大品牌时代”。一方面是现有厨卫行业的头部品牌,另一方面可能是家电赛道的、有更多用户认知基础“大品牌”。奥维云网(AVC)线上监测数据显示,2024年上半年小米进入厨电套餐行业TOP10,零售额同比增长196%。我们认为未来几年,厨卫的品牌数量会跟彩空冰洗一样,保持在100个以内,头部高度集中,也会有新的黑马品牌进来。随着对厨卫重视度的提高、产品布局与技术的升级,如海信、创维、小米等一些“家电大品牌”有望凭借自身家电优势及资源在厨卫领域快速发展起来。

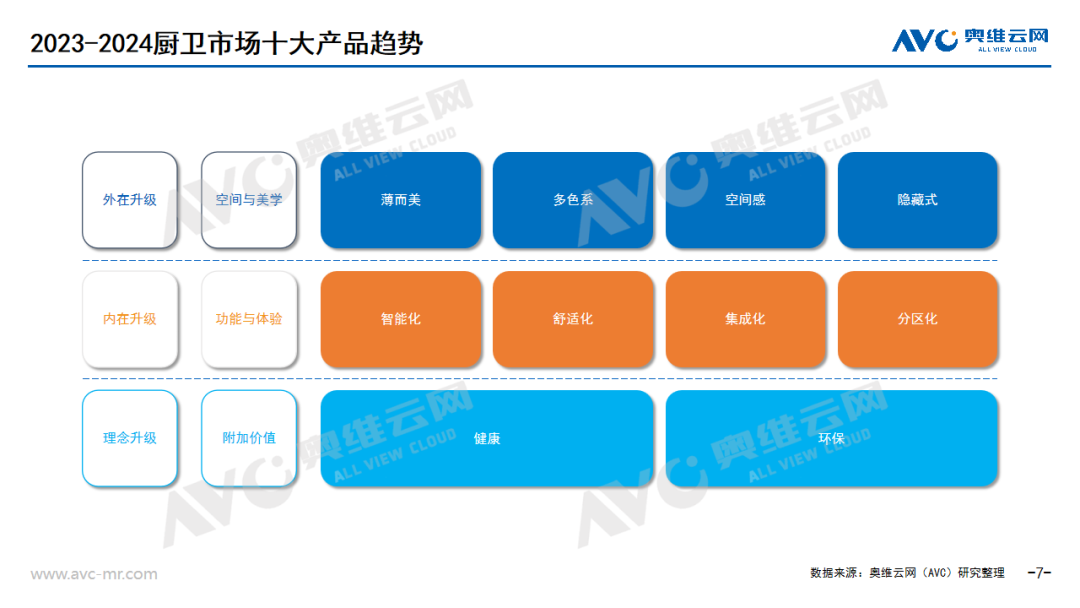

内外兼修,从硬件到软件

关于产品,包括四大外在升级(薄而美、多色系、空间感、隐藏式)、四大内在升级(智能化、舒适化、集成化、分区化)、两大理念升级(健康、环保),我们认为,2-3年内款式升级为主,中长期围绕健康、智能以及环保等方向发展。

从数字厨电到食神AI大模型,老板电器正在引领行业探索未知。客观来看,从拼硬件到拼软件短期不一定见效,但“享受创造”的方向是确定的。

降低预期,直面现实

2024年下半年,企业要降低增长预期,认清行业的萧条现实,理性评定任务与指标。奥维云网(AVC)推总预测数据显示,2024全年厨卫大电(烟、灶、消、洗、嵌、集、电热、燃热、净水)零售量8510万台,同比-2.6%,零售额1606亿元,同比-3.8%。

顺应渠道变化:全域零售

关于渠道,我们讲形象、流量、规模、利润四位一体并行,厨卫向新(抖音、拼多多等)、向下(下沉、社区等)、向地方(TOP渠道等)。全域零售,首先强调的是零售而非出货,其次形象、流量、规模、利润四类渠道承担着不同的使命,不同的渠道有不同的侧重、不同渠道之间又要做好平衡与互补。

迎合用户变化:全域营销

关于营销,在流量最大的地方投放、在合适的渠道承接转化,最后做好对用户反馈的系统复盘,进而形成闭环。全域营销,不是要求全面、而是讲究协同。厨卫品牌是家电赛道中营销投入最大的,从用户感知到产品体验再到用户评价,需要与渠道相结合做好精准营销。尤其对于集成灶、净水器赛道的垂直厨卫企业,不投放,没流量、品牌认知度降低;只有精准投放,才能提效保证经营。

聚焦刚需品类,翻篇搞好下半场

厨卫大电的品类结构在短期内,可能出现回调。厨电会从新兴品类拉动回到刚需品类换新主导,热水有可能会出现电热结构回弹的一段调整时期。大逻辑上,聚焦刚需烟灶热品类的换新升级会是未来3-5年的核心。