撰文|C C

编辑|杨勇

来源|氢消费出品

ID|HQingXiaoFei

“当你喝咖啡的时候,想到星巴克和瑞幸,并不是因为他们咖啡最好喝,而是二者门店开得到处都是。密集开店打的是品牌和规模效应,让20%的人天天看到你。”风投女王徐新指出。

基于万店带来的品牌影响力、市场份额、规模经济以及更好地实施本地化战略,提供更多试验和创新机会等优势。如从“老北京”鸡卷到皮蛋瘦肉粥、烤鸡和小龙虾汉堡、榴莲鸡块等等,肯德基在中国菜单上的众多热门菜品都融入中国元素。万店成为众多餐饮连锁品牌追求的目标。

2023年麦当劳曾指出,2028年在华市场门店数量需突破万家。战略指引下,2023年麦当劳在华市场加速拓店。麦当劳2023财年财报显示,过去一年,麦当劳在国际市场共新增1374家新店,中国市场新增925家,占新店的67%。

麦当劳全球CEO Chris Kempczinski指出:总体而言,2023年麦当劳在中国的表现非常好。我们对我们在中国的业务表现感到满意。我们看到那里的强劲增长。我们还在中国建造1000家餐厅,因此我们的发展愿望已经走上了正轨,从这个角度来看,我们希望在2024年也能做类似的事情。

2024年麦当劳一方面持续优化供应链管理,今年1月份和菜鸟合作RFID芯片技术。RFID 是继条形码和二维码之后的第三代识别技术,通过内置微芯片可实时追踪产品数据,目前已被广泛应用到供应链跟踪。

换言之,菜鸟和麦当劳的合作实则是想探索麦当劳的数字化和自动化,这和麦当劳中国CEO张家茵指出的数字化和本土化,是麦当劳中国冲刺万店的重要战略不谋而合。

另一方面优化内部管理,在日前麦当劳举办的“2024年全明星之夜”活动上,麦当劳根据不同岗位工作需求,发布新一代餐厅员工制服,涵盖餐厅经理、业务合伙人、大厨、咖啡师等岗位的专属款式。

图源:麦当劳

窄门餐饮小程序显示,今年上半年麦当劳新增门店为404家。截至今年7月22日,麦当劳关停门店数量51家,在营门店数量6886家。换言之,若想实现2028年万店目标,未来每半年时间麦当劳至少需新增门店数量692家。但不管麦当劳内部问题,还是国内餐饮市场和消费者的持续改变,麦当劳的万店目标正面临不小的压力。

麦当劳要下沉,

县城优质点位愈发稀少

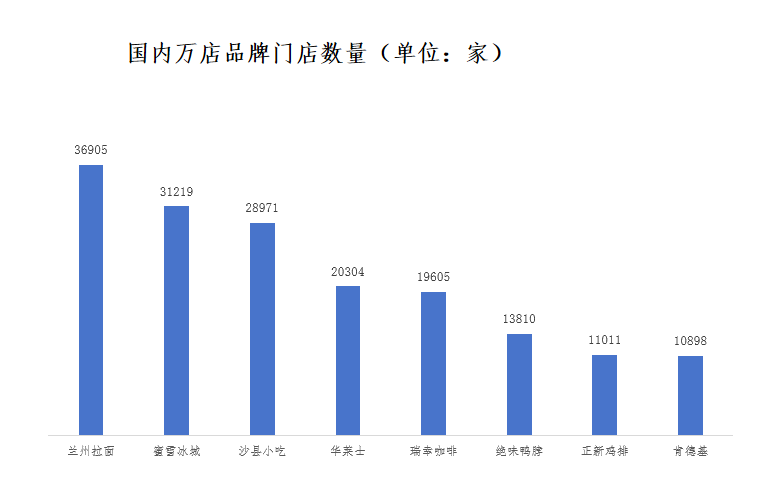

目前国内已突破万店的餐饮连锁品牌包括兰州拉面、蜜雪冰城、沙县小吃、华莱士、瑞幸咖啡、绝味鸭脖、正新鸡排、肯德基。虽说万店品类有所差异,但这些品类均具有人群覆盖广、强复购的基础。

图源:窄门餐饮小程序(截至2024年7月22日)

如米面作为国内消费者主食,沙县小吃和兰州拉面的强刚需属性,意味着其能下沉能更为下沉的乡镇一级市场,这也不能解释兰州拉面、沙县小吃门店数量会达到两三万家的原因。从华莱士、肯德基万店来看,麦当劳的确具有万店基因。

图源:窄门餐饮小程序

此外,发力下沉市场也是这些品牌能突破万店的重要原因,走农村包围城市路线的蜜雪和华莱士走以下沉到乡镇一级市场,肯德基比麦当劳更早突破万店,也和其更早下沉有关。换言之,如何更好下沉已是连锁餐饮品牌方的必答题。张家茵也指出,下沉市场将成为麦当劳中国实现万店目标的突破点之一。

图源:氢消费

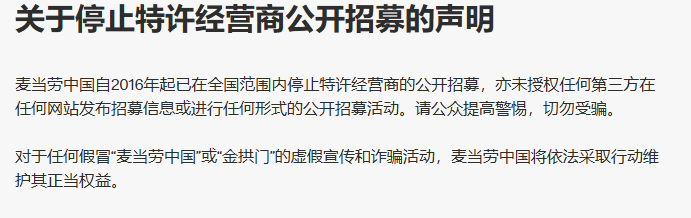

不可否认的是,麦当劳下沉到县域市场确实具有一定优势。一方面,麦当劳官网显示,麦当劳已停止特许经营商招募。但海底捞宣布开放加盟政策后,短期内官方加盟电话被打爆。知名品牌所带来的影响力,仍对加盟商具有很大吸引力。

图源:麦当劳官网

另一方面,85后、90后以及部分00后,逐渐成为县城带娃的主力军。和她们父辈育儿观念相比,这群人更注重科学育儿、健康育儿,甚至可以说她们的育儿观念和高线城市父母几乎没有区别。

来自安徽省临泉县95后宝妈赵丹告诉氢消费,自家孩子想吃汉堡、薯条时,因担忧路边摊的薯条、汉堡、炸鸡是否会使用过期食材、隔夜食材。基于此,往往会带孩子去当地的塔斯汀、肯德基就餐。这些门店的薯条汉堡可能会比路边摊贵了几元,但毕竟这些产品本就是高热量产品,自家孩子吃得也少。偶尔吃一次,自然需选择相对健康的产品。

如赵丹所言,我们在当地肯德基大润发门店走访时发现,当地肯德基门店并不缺客流。若遇到周六日、寒暑假,客流量会有一定程度提升。肯德基对县域消费者的提前教育,无形中也帮助麦当劳更好下沉。

图源:氢消费

但走大店模式且选址多集中在优质商圈位置的麦当劳,想要攻入县域市场所面临的核心问题就是优质点位匮乏。以肯德基临泉县大润发店为例,该商圈同时聚集瑞幸、古茗、海底捞、蜜雪等众多连锁餐饮品牌方。

图源:氢消费

随着零食折扣店、新能源汽车、餐饮连锁品牌方等众多业态纷纷下沉,目前县城优质点位不仅匮乏且部分业态为对冲竞争压力,往往会和商圈或门店周围房东签署排他性协议。即要求一定范围内,不允许其他品牌进入。

以安徽省界首市为例,来优品基于在该县城的先发优势,当地县城十字路口核心位置已被来优品全部拿下,直接导致零食很忙无法开店,只能到当地更为下沉的乡镇市场开店。蜜雪冰城、古茗、瑞幸等新茶饮和咖啡,为对冲该问题纷纷缩小第三社交空间对门店模型进行优化,进而保证新增门店数量。

图源:氢消费

图源:氢消费

零食很忙现阶段所遭遇的问题,未来同样出现在麦当劳身上。今年5月份肯德基围绕下沉市场推出mini店,其通过简化菜单和优化设备,单家门店投资拉低到50万元,这也是迄今为止投资成本最低的肯德基店型。

作为对比,十年前开一家肯德基至少需投入300万,且需要很强的资源关系,回本周期通常在7~8年。这不仅提前抢走更多意向加盟商,也在提前拿下县城更多优质点位。

换言之,未来麦当劳的下沉不仅会遭遇优质点位难寻进而影响开店速度,也会遭遇门店租金过高导致单店成本投资大幅度增加,这对麦当劳如何优化单店盈利模型无疑提出极大考验。

县城汉堡卷入低价,

05、10后口感愈发挑剔

除优质点位难寻外,华莱士、塔斯汀、肯德基正将县城西式快餐卷入低价时代,对下沉的麦当劳进行围剿。

肯德基2023财年显示,其平均客单价同比下跌11%,交易量同比上涨16%。百胜中国CEO屈翠容曾强调,在客流量压力下公司计划推出更多促销活动和产品,同时外送费用也可能进一步下调。

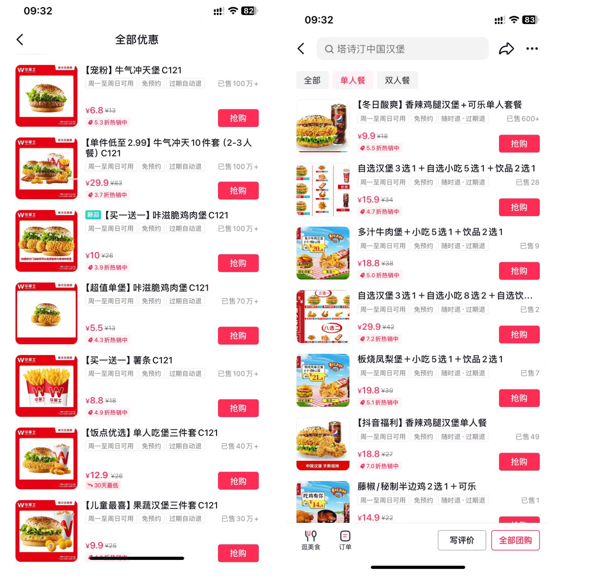

除肯德基外,华莱士在抖音团购上不仅推出1分钱新人购汉堡,单个鸡肉堡价格更是拉低到5元/个,塔斯汀也推出9.9元单人和18.8元双人套餐。

图源:抖音

正如上文所述,在未来县城开店面临的高投入成本下,县城西式快餐低价对麦当劳县城单店盈利时间提出大考。换言之,如何在保证食材安全下持续优化供应链成本,进而更好地参与内卷,又是麦当劳下沉拓展万店需解决的问题。

县城西式快餐卷入低价的背后,不仅仅和县城消费者更关注性价比、更加理性,其背后在于县城消费者的持续改变,正让西式快餐品牌面临客流量压力。

通常来说,县城西式快餐最大最核心消费群体为未成年人。但在智能手机爆发年代成长起来的05后和10后,远比外界想象的还要成熟。

来自河南省沈丘县某所中学的初二学生陈梓涵告诉我们,一方面,现在她们同学都注重身材管理,生怕因同学笑话自己是小胖子,类似于薯条、炸鸡、汉堡等油炸和高热量食物,能少吃就少吃,甚至干脆不吃。

另一方面,不管是现在县城快递越来越便利,在电商平台上购买美食愈发容易,还是当地各种类型、各种口感的餐饮店愈开愈多,现在她们对口感也愈发挑剔。若觉得某家餐饮店难吃,基本就相当于给这家店判了死刑,后面基本不会要求父母再带自己去这家店。

如陈梓涵所言,以手擀现烤出圈的塔斯汀因满足这群消费者愈发挑剔的口感,这也是塔斯汀从2020年500多家门店快速增长到2023年7000多家门店的原因。但和肯德基相比,麦当劳的问题一直存在问题。

华创证券研报数据显示,2019年肯德基开发超过1900道新菜品,推出了大约400款新产品,几乎每天都有新品,而麦当劳和汉堡王的上新速度则较为随机。

随着肯德基万店数量愈发增多,这不仅能基于区域口感差异推出更多产品,也能不断满足05后和10后消费者口感差异,这对麦当劳客流量无疑带来更大的压力。

要万店,麦当劳准备好了吗?

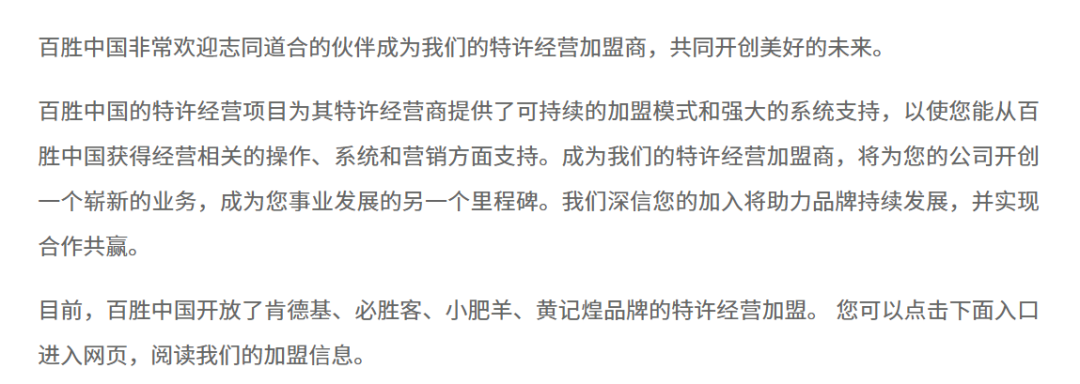

上文提到的万店品牌,几乎都依靠加盟模式来实现。如肯德基官网提到,百胜中国已开放肯德基、必胜客、小肥羊、黄记煌品牌的特许经营加盟。

图源:肯德基官网

连锁餐饮品牌选择加盟模式的背后,除和直营模式带来的高成本运营、拓店速度相对较慢有关外。更深层次来看,渠道愈下沉,愈比拼圈子和关系,政商关系愈复杂,江湖气愈重,愈像是一个草台班子。很多餐饮品牌除要求加盟商具备资金实力,进行验资外,也会重点要求加盟商在当地市场需具备相关资源。

但加盟政策也是一把双刃剑,除海底捞的特色让市场担忧加盟商能否沿用这种服务方式外。随着当前餐饮行业竞争加剧带来的高成本运营,导致加盟店回本周期不断被拉长。为缩短回本周期,加盟商使用过期食材引发的食品安全问题对品牌方的反噬,成为市场普遍的担忧。

虽说餐饮连锁品牌方会通过区域督导巡店、门店监控、严格的物料管理制度等方式进行管理,但人性利益博弈下,这类问题很难真正杜绝,这也是近些年众多餐饮连锁品牌方不断被爆存在食品安全问题的原因。

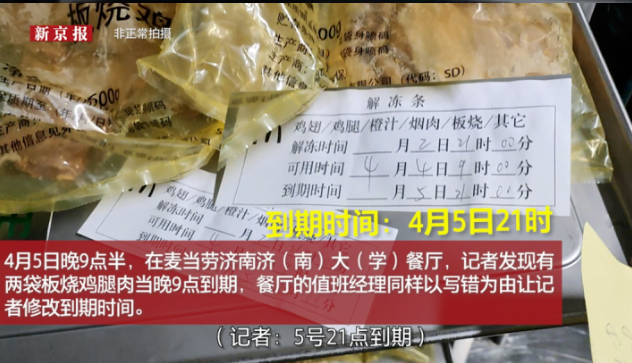

同样的问题也出现在麦当劳身上,据新京报报道称,麦当劳郑州卓越农联餐厅和麦当劳济南大学餐厅两家门店,均存在过期食材换标签“续命”、炸油用到超标、偷工减料等问题。这两家门店前者为麦当劳加盟门店,后者麦当劳纯直营门店,且在麦当劳内部食品安全公示中,该餐厅2023年综合等级为最高级A。

图源:新京报

虽说事后麦当劳对此事进行致歉,但被爆食品安全问题本质上说明,麦当劳在华市场冲击万店并没有准备好。麦当劳在华市场门店日常考核包括销售收入、成本控制、利润率、顾客满意度、促销活动等。

通常,门店一线员工到餐厅经理到店长收入和门店利润率挂钩,这虽能调动其日常管理门店的积极性,但利益驱使下就不能解释麦当劳直营门店也会出现食品安全问题的原因。

张家茵曾指出,麦当劳中国总门店数有50%位于三四线城市,新店在高低线城市的占比各为一半。北京(常住)人口2300万,现在才400多家麦当劳是不够的,像2300万人的澳大利亚都有800家餐厅。从人口数量影响选址和门店数量角度来看,确实如张家茵所说。

但随着麦当劳未来门店数量的增加,现有管理模式是否能够调动门店的积极性,仍有待商榷。

一方面,高线城市餐饮内卷严重,单家门店客流很容易被稀释,这正是众多连锁餐饮品牌或下沉或出海找寻增量的原因。且麦当劳去年的涨价风波,直接影响麦当劳单店收入增长。

2023年Q4麦当劳中国所在的国际特许市场部门增长为0.7%,与去年同期16.5%的增速相比,表现无疑更为疲软。单店收入增速下滑,高线城市门店数量继续增长,这意味着麦当劳现有加盟商以及直营门店员工利益均受到影响。人性利益博弈下,对麦当劳正提出大考。

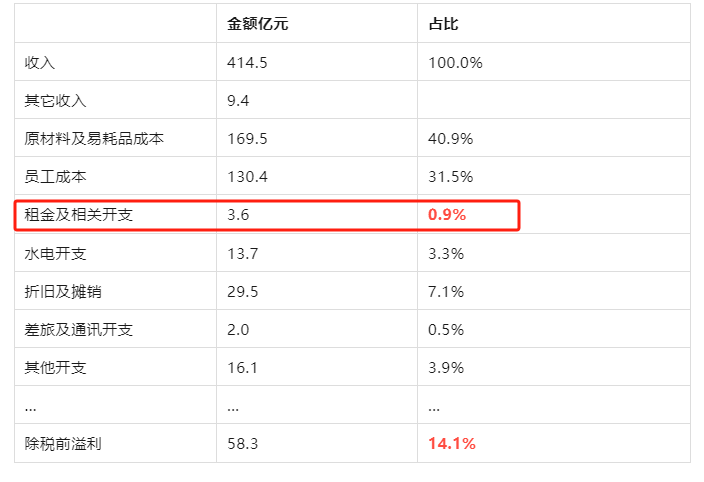

同时为保证单家门店盈利,如何优化成本也将是麦当劳的难题,尤其是餐饮行业为典型的重人力成本行业。相关数据显示,人力成本通常占到国内餐饮行业的22%—26%,以服务闻名的海底捞这一成本高达31.5%。

图源:海底捞财报

走直营模式Manner的管理方式为单家门店不设置店长采用代理大店长模式。一个代理店长至多负责7-8家门店。代理店长和店员之间仅有KPI博弈关系,而非是管理好单店、管理好店员以及为顾客服务为职责。

通常来说,餐饮门店日常的KPI管理、区域协同、物料管理和损耗管控、店员管理和安抚、门店促销、客诉处理等,这些是店长/老板角色的主责。

但店长/老板若一味下达KPI考核指标,缺乏人情味管理,很容易引发店员不满,这也不能解释门店数量、日常制作咖啡数量均远高于Manner的星巴克和瑞幸,几乎没有出现过员工殴打顾客的原因。换言之,要想突破万店麦当劳内部制度需要调整的还要很多。

结语:

攻入县域市场不易,肯德基、塔斯汀持续求变,行业卷入低价竞争,05后和10后口感愈发挑剔,被爆食品安全问题,内部管理制度需持续变革。一系列问题的存在,麦当劳到底要靠什么来真正突破万店呢?