你也曾有过江湖梦吗?你也曾因“为国为民、为友为邻”的侠者心无处可安而苦恼吗?那么,“仙剑”系列游戏或许可以成为你的灵魂寄托之所。而能让侠者的江湖梦具象化的幕后厂商,便是中手游。

两年前,中手游斥巨资买下了仙剑IP的大陆地区权益,两年内,中手游不断推出仙剑系列游戏新作。其中,公司于今年6 月上线的《新仙剑奇侠传之挥剑问情》,在上线首月便获得中国大陆APP Store 免费榜第1 名。之后不久,中手游也披露了2023年中报业绩。整体来看,中手游上半年财务数据扭亏为盈,运营数据大幅回暖。

其中,IP业务增长显著。数据显示,2023年上半年,中手游IP授权收入5981万元,同比增长94.4%。而仙剑系列作为中手游的重磅IP之一,一直受到市场的格外关注。

那么,游戏内,仙剑是侠者的造梦者;游戏外,仙剑又在中手游的“江湖”里扮演着什么角色?

中手游上半年扭亏为盈,实现归母净利润5682万元

2023年上半年,受益于游戏版号恢复常态化发放,国内游戏市场中新品的上线频率远超往年,优质新游表现突出,国内移动游戏市场回暖势头强劲。数据显示,2023年H1我国移动游戏市场收入1067.05亿元,环比增长29.21%。

在国内游戏行业景气度回升的驱动下,恺英网络、心动公司、中手游、创梦天地、禅游科技等多家中腰部游企都实现了盈利。其中,如下图所示,在同样是扭亏为盈的企业中,仅中手游的营收实现了同比超20%的增长。数据显示,中手游上半年实现营收15.35亿元,同比上升24.6%;实现归母净利润5682万元,经调整净利7617万元,同比扭亏为盈。

而将时间线拉长,从纵向对比来看,中手游今年上半年的营收额也接近平均水平。数据显示,2020年-2022年上半年,中手游的营收平均数为16.85亿元。

此外,中手游的几个经营性关键性指标也有了正面提升。中手游2023年上半年新增注册用户数4868.3万人,提升26.9%,平均每月活跃用户(MAU)为1562.7万人,提升22.3%,平均每月付费用户(MPU)为113.2万人,上升20.2%。其中,公司用户的增速明显高于游戏行业用户的增速,数据显示,上半年我国游戏用户规模为6.68亿,同比增长0.35%。

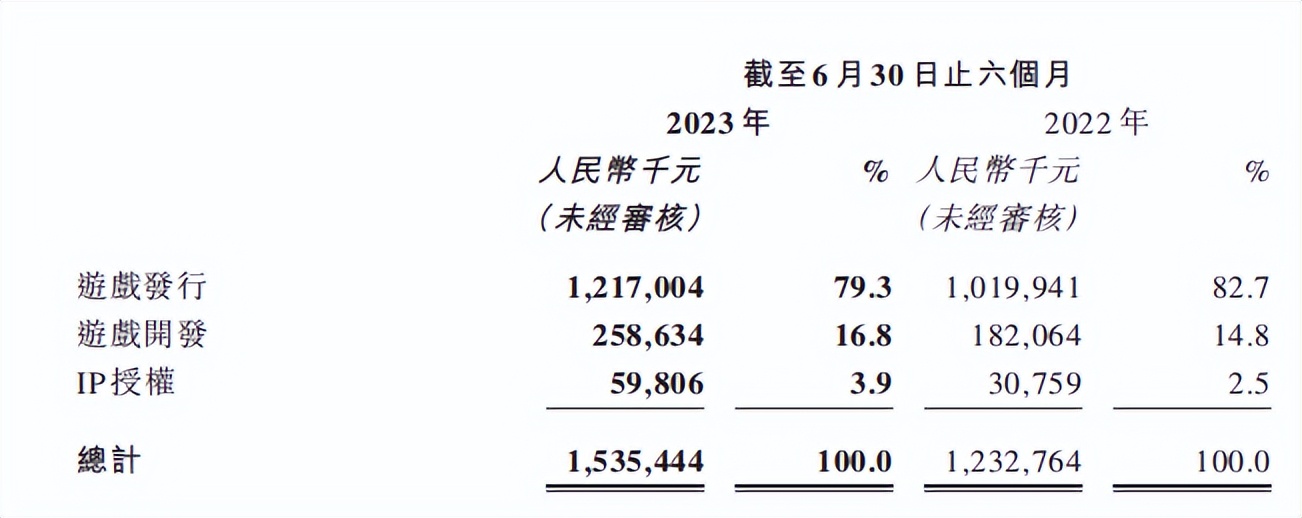

总之,各项数据的大幅提升说明中手游的业绩正在回归常态,而这样的成绩也与公司的业务调整有关。半年报数据显示,2023年上半年,中手游三大业务中,一直是公司营收支柱的游戏发行业务,收入占比有所下滑,从去年同期的82.7%下降到今年的79.3%。

而另外两大业务,游戏开发和IP授权的占比却都实现了增长。数据显示,游戏开发业务占比由去年同期的14.8%提高到今年的16.8%;IP授权业务由去年同期的2.5%提高到今年的3.9%。其中,IP授权业务的收入增速又远高于游戏开发业务。数据显示,2023年上半年,中手游的游戏研发业务收入同比增长42.1%,IP授权业务收入同比增长94.4%。

近100%的高增长自然很快引起了市场的关注,对此,中手游执行董事、董事长兼首席执行官肖健在业绩发布会上表示:“我们认为IP一定会成为游戏行业竞争的重要资源和壁垒。”

那么,中手游为何持续押注IP?IP的魔力究竟在哪?

IP的魔力转圈圈,仙剑IP价值几何?

随着游戏用户逐渐从增量市场转变为存量市场,尽管今年游戏市场持续复苏,新产品数量激增,但游戏内容缺少创新、同质化现象较为严重,竞争激烈。供过于求下,游戏厂商的买量及获客成本提高已成行业共识。

面对买量成本增加愈加明显的趋势,中手游为了实现更加长远的发展,选择用 “IP”来缓解资金压力。

究其原因,根据《2022-2023移动游戏IP市场发展报告》数据,移动IP用户整体付费率接近90%,而移动非IP用户付费率低于65%。中手游作为移动游戏IP授权业务的老手,可以说已经具备了天时。如今,IP加持下的游戏可以实现更高变现。

这是因为一方面,在未来较长的时间范围内,由于高价值IP的获取难度逐渐拉高,后入的游戏企业将越来越难以获得核心IP资源,IP资源将逐渐成为一种硬实力,成为一家游戏企业的护城河。

而中手游在IP游戏上具备布局早、IP储备强的优势。据悉,中手游早在2014年就布局IP产业,截至2022年末,中手游共有55个授权IP与68个自研IP储备,为公开IP数量的中国游戏企业中IP储备量最多的游戏企业。目前,公司旗下的IP数量已经多达132个。

另一方面的原因在于,IP系列游戏本身就具备知名度,庞大的粉丝基础让IP游戏自带流量池,可以让公司在新游推广前期就减少“买量成本”,缓解资金压力。例如,中手游今年6月9日正式上线的《新仙剑奇侠传之挥剑问情》就是很好的例证。该游戏在没有开“聘请代言人、做大规模品牌广告的品牌曝光”外挂的情况下,仍旧取得了首月流水破2亿的成就。

同时,中手游还手握IP顶流——仙剑IP,公司可以通过仙剑IP构筑了强大的护城河。据悉,仙剑IP有着28年的发展历史,而据原仓IP数据平台,28年后的今天,《仙剑奇侠传》IP指数依旧超过了99.05%的竞争对手,在IP市场中始终傲视群雄。

借着“仙剑”稳固的流量优势,中手游新动作不断,并在今年3月份公布了其斥资3亿元打造的新游《仙剑世界》。《仙剑世界》的官方实机PV公布后,短短几个小时,就登上了微博热搜和B站全站热门榜,还冲上了TapTap预约榜首位。

高热度背后,是因为《仙剑世界》相较于IP其他产品进行了大规模革新,其优良的制作获得了粉丝的认可。据悉,《仙剑世界》国内首款国风仙侠题材开放世界元宇宙游戏,在游戏中引入了24小时光照、AI游戏角色、高清化自定义外观、UGC创作工具等多项创新技术,并且将实现含云端、VR端在内的跨平台多端体验,让用户摆脱设备限制获得沉浸式游戏体验。

同时中手游在社群方面也进行了创新,进一步强化粉丝粘性。据悉,官方社区App“仙剑联盟”已于2023年4月开放注册,未来将成为IP粉丝的主要讨论社群。

尽管该款游戏的高热度和丰富的“售后服务”,让市场看到了中手游未来业绩增长巨大的潜力,但目前IP改编新游的流水正在不断下降。据伽马数据,截至2022年末,IP改编新游流水占比已连续下降五年。因此,不少投资者担心《仙剑世界》的商业价值能否与其热度一致。

对于这一点,港股研究社认为,从仙剑衍生品销量高增长态势来看,《仙剑世界》的商业价值有望持续走高。据悉,《仙剑世界》在衍生品方面,特意开辟了线下娱乐领域,仙剑实景娱乐项目“杭州西溪仙剑小镇”已进入收尾阶段,将于2023年内进行试营业。而原仓IP数据平台近一个统计周期的数据显示,仙剑奇侠传衍生品的电商平台总销量增加94.48%,其中淘宝平台月成交销售总额106.7万。

综上所述,而中手游在IP布局上不仅具有数量多的优势,还具有仙剑IP这一兼具国民度和商业价值的顶流优势。因此,下半年,制作精良的《仙剑世界》上线后,在其巨大的粉丝基础的加持下,有望成为中手游业绩的新增长极。

总结:

上半年,在游戏行业整体回暖的背景下,中手游取得了稳健的业绩表现,运营数据大幅回暖,重回盈利轨道。其中,高速增长的IP授权业务引起了市场的关注。

这是因为上半年游戏行业回暖,新游激增、同质化严重,市场由增量市场向存量市场转变,游戏企业买量成本不断增加,而IP游戏由于其具有巨大的粉丝流量池,可以在一定程度上降低企业的买量成本,成为了不少中腰部游戏企业的心头好。

而中手游作为较早布局IP产业的中腰部企业之一,目前已经构筑了IP护城河,下半年,IP顶流《仙剑世界》新游发布后,有望为中手游带来更大的业绩贡献。

作者:巧夺巴菲特命格

来源:港股研究社