事业常成于坚忍,毁于急躁。我在沙漠中曾亲眼看见,匆忙的旅人落在从容者的后边,疾驰的骏马落后,缓步的骆驼却不断前进。

——出自伊朗诗人萨迪。

一、引言

全面注册制施行以来,带来三大显著客观结果,其一,IPO门槛降低,企业可以根据行业特征,选择不同“条件”上市融资;其二,IPO效率提升,企业IPO的时间缩短,过程更透明;其三,对科技企业IPO所有倾斜,各个板块均有创新要求。于是,具有科技属性、具有资金需求、满足上市条件的PCB企业,对注册制实行之后的证券市场,显露出热情乃至狂热。

《奕泽财经》粗略统计显示,仅仅是在今年上半年,已经登陆科创板的企业有2家,天晨科技和日联科技;IPO有进展的PCB企业有20家,其中福德科技和威尔高已经注册生效;另外,有23家以上的PCB企业正处于上市辅导期。

可见,PCB企业有强烈的上市冲动,很着急。这其中,昆山万源通电子科技股份有限公司(以下简称“万源通”)似乎更着急一些。

《奕泽财经》从北交所官网获悉,北交所上市委定于9月20日召开2023年第55次审议会议,届时将审议万源通(873718)首次发行股票事宜。

为何说万源通急于上市呢?这种“急躁”的性格,或许从万源通第一次接触资本市场就奠定了。

二、曾经二股东低价出逃

万源通是一家从事印刷电路板研发和生产的企业,在我国1500多家电路板企业之中,按照销售收入排名,万源通综合排名61位,内资排名第35位。

《奕泽财经》对比了万源通以及多家印刷电路板IPO企业的《招股书》,从股权变化以及结构而言,万源通的股权变化非常直观,股权结构也较为清晰,这有别于不少PCB企业。这是因为,PCB行业是具有一定的资本、技术和管理门槛的,所以,PCB企业在发展的过程中,需要不断进行融资、股权激励以及吸收并购,这导致股权变动频繁以及股权结构复杂,例如,满坤科技、威尔高、金禄电子等,都存在这样的股权特点。

但是,《招股书》显示,万源通在报告期内进行过两次融资,一次发生在挂牌之前的2020年,通过增资扩股引入外部投资人和投资机构;一次发生在新三板挂牌之后,通过公开定向增发引入了10位自然人股东。

而在万源通挂牌新三板之前,虽然多次增资扩股,但是王雪根、汪立国始终掌握着公司大部分股份。此次提交给北交所的《招股书》显示,公司董事长王雪根直接持股比例为45.64%,合计控制公司 50.84%表决权,是万源通的控股股东和实际控制人。而万源通总经理、董事汪立国直接持有公司19.56%股份。

可以说,在万源通的发展历史上,王雪根、汪立国始终处于核心位置。

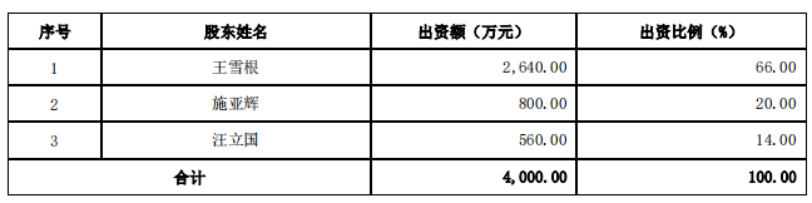

然而,《奕泽财经》在整理万源通股权变动脉络时发现,在2016年之前,万源通的股东为三名自然人,分别是王雪根、汪立国,以及施亚辉,施亚辉还占有20%的公司股份,位居第二股东,而汪立国彼时仅仅占有14%。

图 12016年之前的万源通股权结构(来源:天眼查)

但是,在提交给北交所的《招股书》中,已经没有“施亚辉”这一字眼了。

曾经的二股东“施亚辉”去哪里了?为何凭空消失?并且被刻意抹除呢?

《奕泽财经》翻阅了万源通挂牌新三板的《公开转让说明书》,其中提及,2016 年 4 月 18 日,施亚辉以总价800万元将其持有的20%万源通有限股权转让给了王雪根、汪立国,施亚辉“转身离开”。

图 2万源通有限股权结构(来源:公开转让说明书)

这一股权转让存在明显的蹊跷,不但价格蹊跷,时间点更是蹊跷。

要明白其中的“蹊跷”之处,还需要提及万源通与资本市场的第一次“亲密接触”。

2015年4月,上市公司上海三毛因谋划重大事项停牌;9月,宣布以3.3亿元收购万源通100%股权,从传统纺织转向电子制造;10月,宣布重组失败。至于失败原因,上海三毛公告称调整之后的重组方案,由3.3亿元下调至3.135亿元,不被交易方接受。

根据上海三毛披露的重组过程显示,上海三毛多次与万源通董事长王雪根沟通,王雪根表示需要与施亚辉以及汪立国沟通。《奕泽财经》通过多方打听,彼时,施亚辉对重组接受程度较高。

简单计算可知,如果按照3亿元以上的交易价格,拥有20%万源通的施亚辉,至少能够获得6000万元的收益。

但是,重组失败了。而失败原因,主要是在万源通一方而不是上海三毛一方。

紧接着,在重组失败的半年之后,2016年4月,施亚辉向万源通的另外两位股份持有人,也就是王雪根、汪立国,出让了自己持有的20%公司股权,出让价800万元,仅有半年之前的13%。

2015年10月到2016年4月,仅仅半年不到,半个多亿凭空消失,该作何解释?

这一明显不符合商业逻辑的交易,无论是万源通挂牌新三板,还是目前申请北交所上市,相关资料中均未提及和说明。

是交易所疏漏,还是万源通有意隐瞒?

到了2018年,万源通又进行了一次增资扩股,股东人数由2人增至8人,曾经的蹊跷交易被掩盖。

那么,施亚辉为何要超低价出让股权呢?并且如此急迫?施亚辉是否已经彻底离开万源通的呢?有无股份被代持的可能?

如上问题,保荐机构海通证券、保荐代表人单磊和过嘉欣,有必要进一步开展核查工作。

三、价格竞争恐难凑效

根据《奕泽财经》对PCB行业和企业的研究,国内规模化的PCB企业,虽然数量众多,但是每一家都有专注的一个领域,都有其“靠山”。例如,威尔高,其主要客户包括施耐德、台达等电器零部件制造企业;例如满坤科技,其“靠山”是普联技术、吉祥腾达等通讯企业;还例如,金禄电子“靠山”是宁德时代、华为等头部企业。

PCB企业之所以表现出“有靠山”的特点,至于原因,万源通在《招股书》中也有说明。一是因为PCB企业与下游对接的时间较长,往往在1-3年左右;二是下游企业一旦开展合作,重新挑选合作对象的成本较高,所以会长期合作。如此一来,PCB企业就形成了与某一个下游细分电子领域的“捆绑”。

那么,万源通呢?万源通的“靠山”是谁呢?

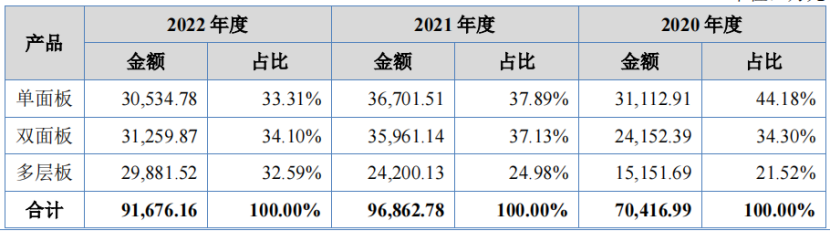

分析万源通的产品收入结构以及客户,似乎并无不妥之处。万源通的产品收入结构较为平均,工控板、电子消费板、汽车工业板,贡献的收入差别不是特别大;万源通的客户之中,有台企,有内资,有外企,并且报告期内前五大客户较为稳定。

图 3万源通各产品贡献收入比例(来源;招股书)

难道,万源通有别于其他PCB企业,没有“靠山”吗?

根据《奕泽财经》观察,万源通似乎与电气工程建设等单位,关系匪浅。

其一,万源通最早是从单面板开始做起来的,单面板主要用于工控设备和零部件。而在万源通的前五大客户中,上海晨阑光电器件有限公司主要从事工控电子设备的制造,预计是万源通单面板采购商之一。而该公司隶属于上海仪电集团。上海仪电集团是上海轨道交通信息建设的方案提供商,而在上海地区,从事这一领域的另一家国有企业就是中国铁建电气化局上海分公司。

互联网公开信息显示,在上海多个轨道信息项目中,中铁建电气化局和上海仪电联合中标。

其二,万源通的董事长王雪根、公司总经理汪立国、公司监事王立萍、公司高管胡友稳,在这几人的个人履历中,都有在上海万正线路板有限公司5-8年的从业履历。由此可见,上海万正线路板是其个人发展中极为重要的一个站点。而上海万正线路板的大股东为南通四建电梯公司,该公司的股东泛海控股由南通四建改制而来。而泛海控股与中国铁建同样有合作项目。

综上,《奕泽财经》推测——正是在中铁建电气化局的“帮助”下,万源通从工控PCB做起,逐渐扩展至汽车电子、消费电子、家用电器等印刷电路的制造。

可以说,中铁建电气化局是万源通的“贵人”以及砥柱。

这一点,《奕泽财经》从财务指标中,亦可以予以验证。

万源通《招股书》显示,与可比公司相比较,报告期内万源通的整体毛利率水平分别为17.48%、12.00%和17.83%,可比公司毛利率平均水平分别为25.81%、21.11%、22.16%,公司毛利率大幅低于可比公司。

但是,如果我们具体到产品上看,万源通单面板的毛利率要显著高于双面板和多面板,并且占据了收入的大头。还有,万源通的单面板具有较强的成本抵抗力,即便原材料成本上涨,对单面板收入和毛利影响都十分有限,影响波动小于双面板和多面板。除此之外,在报告期内,单面板具有较强市场话语权,不会轻易降价。

而单面板的客户,主要就是工业控制需求方,其中,应该就包括有中铁建电气化局以及关联单位。

但是,当万源通开拓电子消费领域、汽车电子领域的时候,立马变得“笨拙”起来,只能通过“价格竞争”这一手段获取客户,这就拉低了万源通的整体毛利率,并且,越是涉足工控之外的领域,整体毛利率就会越低。

这也是“体制”的天然缺陷——在系统内交易,熟门熟路、稳赚不赔,一旦进入自由市场,则处处碰壁、一无是处。

由此,我们质疑万源通的竞争能力以及后续获取订单的能力,是否能够在汽车电子、消费电子、电器制造等领域,不靠“靠山”,独立进行市场开拓并且赚取合理的利润。

四、对赌协议虽解如何喂饱股东?

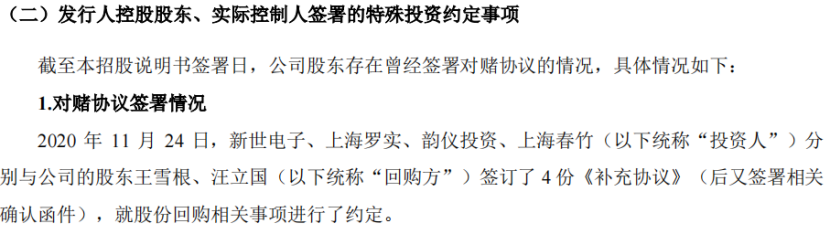

万源通《招股书》显示,在万源通挂牌新三板之前,公司董事长王雪根和总经理汪立国与新入股东新世电子、上海罗实、韵仪投资、上海春竹签署过4份对赌协议,协议内容显示,万源通需要在2023年是年底顺利在上交所、深交所或同等级别交易所上市,否则,董事长王雪根需要回购投资股份,并支付年收益5%的利息。

图 4万源通对赌协议情况(来源:招股书)

虽然这一协议在万源通申报上交所之前已经解除,但是,如果我们审视对赌协议时间,可以窥见万源通若干自然人股东急于套现的心情。

根据北交所新规,新三板创新层挂牌一年,可申请北交所上市。而目前,万源通挂牌刚满一年,如果万源通在北交所顺利过会,基本可实现年底前上市。

可以说,股东对万源通上市的时间节点,“卡的”非常精准,且变现态度很坚决。

为何股东如此着急推动万源通上市呢?《奕泽财经》认为,这背后或许是对万源通赚钱能力的质疑。

首先,万源通的毛利率低于同行在5个点以上,特别是其开拓电子消费、家用电器等非工业领域,毛利率更低,可以使用的“武器”,也就是价格竞争。这一点,普通的投资人都能从《招股书》中看到。

其次,万源通此次在北交所上市,募资项目全部投向新能源汽车PCB的生产。这一募投项目,发展前景并不被看好。

一来,新能源汽车的发展,已经迈过草莽阶段,进入中段,竞争愈发激烈,特别是特斯拉等巨头价格压制,也压缩了新能源汽车供应链上的利润空间;二来,《奕泽财经》观察到,已经有多家PCB企业已经乃至完成了针对新能源企业的PCB生产布局,抢占了先机,而此时万源通才开始新能源PCB扩产,明显慢人一步,加上还需要1-3年的客户对接以及产能爬坡,万源通一步慢步步慢。三来,按照万源通的预测,其募投资金项目的内部收益率仅有14.15%,这一收益率远低于同行和同类项目,如果考虑客户变动、技术升级、管理风险等因素,万源通募投项目,真的与可能成为“亏本赚吆喝”的项目。

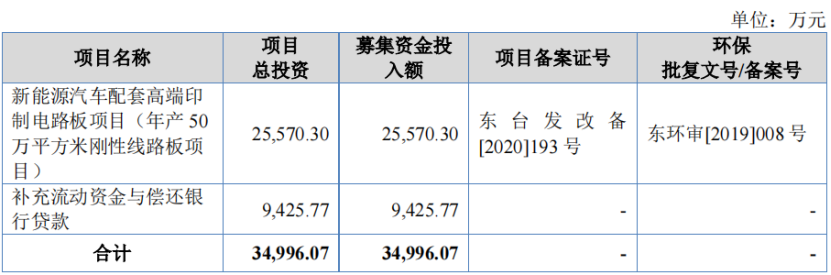

最后,从万源通产能看,万源通此次募集资金近3.5亿元,除过补流的近乎1亿元资金外,剩余资金全部投向“新能源汽车配套高端印制电路板项目(年产 50 万平方米刚性线路板项目)”,预计该项目建成之后,公司将新增年产 50 万平方米的双面板及多层板生产能力。

图 5万源通募投项目(来源:招股书)

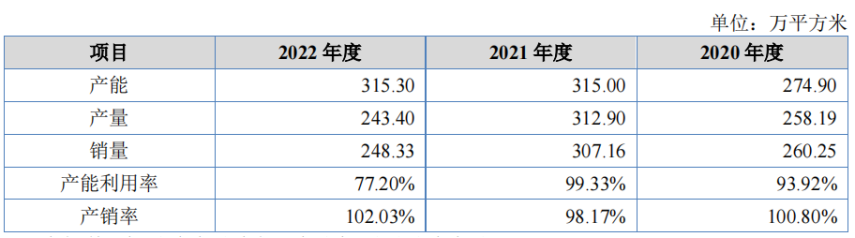

但是,《奕泽财经》观察到,在报告期前两年,万源通产能利用率近乎100%,但是2022年陡降低至77%。并且,根据《奕泽财经》了解,PCB厂商之间会互相利用产能,而万源通也存在这样的情况,会利用自身剩余产能为其它企业代工。如果剔除这一因素,万源通的产能利用率可能更低。

在自身产能富足的情况下,强上新能源汽车PCB板生产,一是存在蹭“新能源汽车”热点的嫌疑,二是存在重复建设、上市圈钱的嫌疑。

图 6万源通产能利用情况(来源:招股书)

或许是股东们的预见性,或许是股东有资金需求,以对赌协议的方式,要求万源通以最快的渠道和方式上市。

反过来,即便万源通在上市之后,怎么喂饱股东,特别是曾经与其签署对赌协议的股东,这才是上市后经营中,需要面临的首要问题。

否则,股东减持,或许在万源通上市之后,将强烈冲击其股价的稳定性。而近期我国证券市场出现的“新股借融券减持”“实控人以及大股东无视监管新规违规减持”等现象,进一步加大了万源通在上市之后发生股东减持的风险。

五、总结

通过对万源通这家企业的研究,《奕泽财经》真切感受到这家公司身上“急”的特点。

曾经的二股东很急,急于出手手中所持股份;新进股东很急,急于上市变现;公司本身也很急,急于借助北交所政策利好,登陆证券市场。甚至,包括交易所、地方金管局、保荐机构都很急,急于吸收和推动万源通这样的科技领域企业上市。

然而,经济发展有其自然规律,“一万年太久、只争朝夕”的豪言壮语,应用于经济管理以及企业发展之中,会发生一系列的副作用以及反噬效果,其中就包括信披隐瞒、商业贿赂、项目造假、违规减持等等。

请认清经济社会发展客观规律,请尊重企业自然成长法则。

实事求是这四个字,在经济社会发展的任何阶段,在任何一种新的交易场所,在推动任何一家企业成长和发展过程中,都应该被正视,都不应该被抛诸脑后。