撰文|李佳蔓

编辑|杨勇

来源|氢消费出品

ID|HQingXiaoFei

珀莱雅,这个国产美妆品牌,近年来频频出手和同时“掉链子”,却敢挑战国际大牌,从抗老精华到美白新品,珀莱雅在消费降级中逆袭。

“营销之殇”陷入“她”争议

2023年3月4日,珀莱雅,这个曾凭借妇女节营销出圈、广受好评的品牌,却意外陷入了负面争议。其发布的妇女节策划,大主题延续2021年的“性别不是边界线,偏见才是”,本无问题。

然而,邀请的两位男性用户分享经历,却触动了网友的敏感神经。质疑声四起:“一个女性品牌,如此‘同理他心’是在干什么?”尽管珀莱雅官方解释意在讨论性别平等,但网友并不买账,直言“受众不喜欢就是最大问题”。

最终,珀莱雅删掉了该条内容。

这并非个案。随着“她经济”的盛行,妇女节已成为品牌内卷的大型营销节点。好欢螺、五个女博士等品牌,都曾因不恰当的营销而陷入舆论漩涡。品牌们试图借势女性议题,却往往容易翻车,引发对立争议。

拉长时间线看,品牌的妇女节营销虽经历多次重塑与调整,却也越来越趋于同质化的概念与口号,出圈愈发艰难。

在妇女节与女性消费者对话,对品牌而言,本应是提升品牌认知和带来实际收益的好事。然而,不少品牌却在雷区蹦迪,不仅未带来正反馈,反而损害了品牌形象。

从五个女博士的电梯广告,到好欢螺的争议推文,再到Ubras与李诞的合作,一系列翻车案例让人不禁反思:品牌到底该如何在妇女节营销中找到平衡?

核心原因,一方面在于品牌将营销置于妇女节之前,希望能抖机灵带货或出圈,却忽略了妇女节的本质内涵。另一方面,视角错位也是常见雷区。尽管品牌们开始强调女性本身、关注女性面临的真实问题,但仍难免有品牌把握不好边界,如珀莱雅此次的争议。

面对可观的流量红利,很多品牌都开始关注妇女节营销,但问题在于很多品牌并未想清楚“妇女节营销到底是营销什么”。

抛开具体的翻车案例,其实近几年的妇女节营销有明显的变化和进步。最明显的一点就是叙事变化,品牌们纷纷调整叙事方式,围绕“妇女节”本身去衍生更多女性话题。

“女性产品该怎么正确营销?”各大品牌纷纷呐喊!

观察今年的营销案例,真正出圈、得到大众赞扬的反而越来越少了。如今的妇女节营销更多还是停留在正确而空泛的概念包装上,且形式相对单一。很多品牌只是为了适时蹭热点而推出妇女节营销,并没有更清晰地洞察,因此无法引发女性消费者的共鸣。

不过,也有部分品牌尝试突破固有的营销套路,真正走到女性消费者中去交流、关注边缘地区的女性困境。

如好望水的“100个女孩结婚派对”主题活动,敷尔佳的《小姨》故事,以及全棉时代的《山城书简》主题片,都展现了品牌对女性痛点的深刻洞察和与女性消费者的深度沟通。

这些都值得珀莱雅借鉴。

渠道为王:2024年的618购物节,逆势突围不受影响

在2024年的618购物节,全网美容护肤成交额定格在261亿元,较去年同期的300亿元下滑了13%。但可喜的是,在这略显黯淡的行业背景下,珀莱雅却如同一抹亮色,脱颖而出!

天猫平台上,珀莱雅力压兰蔻、欧莱雅等国际大牌,从第四名一跃成为榜首;京东平台亦是如此,SK-II、雅诗兰黛之后,珀莱雅稳居第三,国货品牌中无人能及。

尤为值得一提的是,618首日,珀莱雅开售不到20分钟便突破了亿元大关,领跑美妆类目,这一速度令人瞠目。回望去年双十一,珀莱雅同样不甘示弱,反超欧莱雅,登顶天猫护肤品牌销售额榜首。这一切,都预示着珀莱雅的不凡实力与潜力。

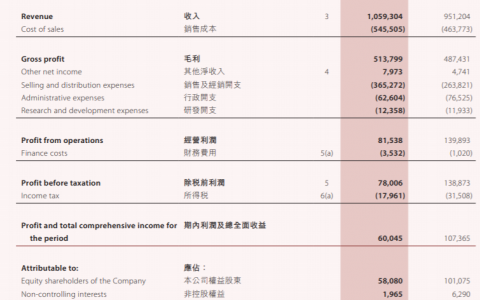

2024年4月18日,珀莱雅集团发布了2023年业绩报告,一组令人瞩目的数据跃然纸上:营收89.05亿元,同比增长39.45%;净利润11.94亿元,同比增长46.06%。这份成绩单,无疑是对珀莱雅实力的最佳注解。

不仅如此,今年一季度,珀莱雅集团的业绩依旧保持了强劲的增长态势。期内营收21.82亿元,同比增长34.56%;净利润3.03亿元,同比增长45.58%。按照这个增速,珀莱雅集团有望在今年突破百亿体量,成为首个进入“百亿俱乐部”的国货美妆企业。

在美妆行业增速整体放缓的大背景下,珀莱雅集团却交出了一份亮眼的成绩单。这份成绩单背后,是珀莱雅集团多个新高的创造:营收突破89亿元,刷新国货美妆体量新高;净利润首次突破10亿元,销售净利率和销售毛利率均有所增长;无论是营收还是净利润的增速,都创下了近10年的新高。

业绩创新高的同时,珀莱雅集团旗下多个品牌也实现了新的突破。主品牌珀莱雅营收达到71.77亿元,首次突破70亿体量,增速达到36.36%。在天猫平台,珀莱雅品牌的精华、面霜、面膜、眼霜等品类均排名靠前,展现出了强大的市场竞争力。

彩棠作为珀莱雅集团旗下的另一品牌,也在2023年实现了营收10.01亿元的佳绩,成功迈入“10亿俱乐部”。其增速达到75.06%,占整体营收比例上升至11.26%。

彩棠的核心单品在各类目中均稳居TOP排名,如“三色修容盘”在天猫高光类目排名第1,“双色高光盘”和“大师妆前乳”也分别在高光和隔离/妆前类目中名列前茅。

此外,珀莱雅集团的其他品牌也表现出了迅猛的增势。OR品牌增长71.17%至2.15亿元;悦芙媞品牌增长61.82%至3.03亿元。这些品牌的快速增长,为珀莱雅集团的整体业绩提供了有力的支撑。

2023年,珀莱雅集团在线上营收达到82.74亿元,同比增长42.96%,占整体营收比例达到93.07%。

以天猫旗舰店为例,珀莱雅品牌继续深化大单品矩阵战略,优化货品结构,提升核心品类以及核心大单品排名。同时,全面布局各价格段产品,并加强礼遇心智的培养,进一步提高品牌客单价以及市场渗透率。

在抖音平台,珀莱雅品牌则强化全域运营,自播完成账号的转型、提效,以产品线区分账号实现人群细分。这些精准的运营策略使得珀莱雅在线上渠道取得了显著的成效。

线下方面,珀莱雅集团也在不断优化和拓展。2023年线下营收增长7.35%至6.16亿元。其重点布局的线下渠道分为百货和日化。

在百货渠道,珀莱雅品牌主要优化门店结构,推动头部系统转为直营模式,并加强内部管理,提升专柜平均销售额。

在日化渠道,则利用品牌势能稳固渠道存量,并积极寻求市场增量,拓展新型商城集合店合作。

分渠道来看,珀莱雅集团在线上依然高歌猛进,同时也在持续优化线下门店。

产品破局:消费降级下的逆袭者,中高端市场的新挑战者

珀莱雅在“大喜大悲”的夹缝中,逆势冲出。在“双抗精华”挑战了欧莱雅在抗老领域的地位后,珀莱雅又将目光瞄向了美白市场,推出了一款名为“珀莱雅恒光净透精华液”的新品,再度入局这一竞争激烈的赛道。

查询国家药监局系统,不难发现这款新品于今年3月29日进行备案,此后在5月15日和31日又进行了备案变更。而目前,这款新品已在珀莱雅天猫官方旗舰店以“4.9元/1.5ml*2试用”的形式悄然开启预热,似乎在为一场新的市场战役做准备。

对于珀莱雅的这一举措,行业内的观察家们纷纷表示,这无疑是珀莱雅在继挑战欧莱雅之后,又向宝洁发起了新的挑战。而珀莱雅与欧莱雅之间的较量,早已不是新鲜事。

回顾过去,珀莱雅与欧莱雅的名字常常被放在一起讨论。这不仅仅是因为珀莱雅在一些重要节点上对欧莱雅取得了胜利,如2023年珀莱雅登顶天猫美妆双11,成为首次超越国际大牌的国货TOP标杆;更因为在消费降级的大背景下,珀莱雅承接了欧莱雅那一批中高端国际品牌掉下来的客户。

有文章提到,中国当下的消费现状接近于日本的第四消费时代,群众的消费回归理性,对价格更加敏感。而珀莱雅,正是这一消费趋势的受益者。

在今年5月的投资者交流会上,珀莱雅高层坦言,珀莱雅是消费降级的受益方。2023年,当所有人都在期待经济复苏,却发现实际情况远不及预期时,珀莱雅却因其独特的定位而受益。它承接了原来购买外资品牌的客户,成为中产减值的受益方。

珀莱雅CEO方玉友在福布斯的一次采访中明确表示:“珀莱雅对标的就是欧莱雅。”而珀莱雅的策略,正式推出与欧莱雅等大品牌相同功效,甚至核心成分含量更高,但价格更具性价比的产品。

以珀莱雅的明星单品“红宝石精华”和“双抗精华”为例,这两款产品都以特别的配方和核心独家原料为卖点,直接对标国际大牌。而价格上,珀莱雅的产品却更加亲民,这使得它在市场上赢得了广泛的认可。

珀莱雅并未止步于此,在美白市场,珀莱雅再次发起了挑战,对标宝洁旗下的Olay品牌。

事实上,珀莱雅曾在美白赛道对Olay发起过一次挑战,但结果并不如人意。当时,珀莱雅推出了自己的烟酰胺美白产品发光瓶,但消费者似乎更加认可Olay的小白瓶。

对于这次的失败,方玉友坦言,因为Olay把烟酰胺的内容做得非常透,消费者认为烟酰胺就是Olay,而不是珀莱雅。

但珀莱雅并未因此放弃。如今,它再次入局美白市场,但切入点却与此前有所不同。新款“珀莱雅恒光净透精华液”在配方上力求美白功能,添加了多种主打美白功效的成分。并且,珀莱雅还申请了相应的发明专利,这种复配成分可以通过泛素化-蛋白酶体和细胞自噬协同调节减少黑色素的生成,起到协同增效的作用。

这一次,珀莱雅没有直接在烟酰胺的心智上与Olay对打,而是另辟蹊径,打出了核心独家配方。并且,珀莱雅还透露,品牌能量条线下的全新系列即将上市,该系列定位中高端,主打提亮和美白,预计定价在300-400元,比Olay小白瓶还要贵。

珀莱雅认为,对于亚洲女性来说,美白概念是绕不过去的。而目前市场上的美白产品,尤其是300元左右价位段的产品,其实是有缺失的。珀莱雅希望能够填补这一市场空白,成为美白市场的新的领导者。

无论是挑战欧莱雅还是宝洁,珀莱雅的本质都是从供给端发起变革,推出“产品力+高性价比”的爆款产品,以满足消费者的需求。而珀莱雅的野心并不仅于此。它还将目光瞄向了雅诗兰黛、兰蔻等国际大牌。

2023年9月,珀莱雅推出了面向熟龄肌肤的“能量系列”,以专研能量包「CELLERGY™」为核心成分,主打“进阶抗皱,紧肤塑颜”。这一产品线背后,珀莱雅对标的是雅诗兰黛、兰蔻等国际大牌。珀莱雅希望能够在高端线上发力,实现产品功效、品牌客单价的进一步突破。

在美妆行业,消费降级依然存在,也依然在发生。而珀莱雅正是抓住了这一机遇,以平替策略挑战国际大牌的地位。

研发急追:营销的光鲜背后,是品控的暗流涌动。

大企业,因为太大,都是“幸与悲同行”。

5月8日,媒体又揭开了一场风波的序幕:珀莱雅,这个曾经风光无限的护肤品牌,如今却因防晒产品翻车而陷入舆论漩涡。据悉,涉事产品——月销量高达10万+的网红“羽感防晒”,已在多平台悄然下架,如同舞台上的演员突然被拉下了幕布。

珀莱雅给出的解释,轻描淡写:“生产工艺难度高,部分批次成品存在差异。”然而,这番说辞并未能平息业界质疑的浪潮。“品控问题,实则折射出珀莱雅对产品质量把控的疏忽。”一位业内人士一针见血地指出,“近年来,珀莱雅的营销声势浩大,研发投入却显得力不从心。此次事件,无疑是对其的一记警钟。”

的确,当“羽感防晒”在各大平台销声匿迹,珀莱雅的天猫旗舰店、小红书官方店,乃至拼多多、京东的旗舰店,都再也寻不见它的踪迹。取而代之的是,珀莱雅在多渠道开启了退货服务,即便是已拆封使用的产品,也承诺退货退款,运费由品牌承担。这一举措,是诚恳的歉意,还是无奈的妥协?

消费者们的声讨声此起彼伏,有人反映不同批次的产品质地不一,物理防晒剂含量大相径庭,使用后竟出现了皮肤问题。更有博主晒出送检报告,直指珀莱雅擅自更改成分含量的嫌疑。一时间,这款防晒产品仿佛成了消费者心中的“刺”。

珀莱雅官方微博的澄清声明,试图平息这场风波,但字里行间透露出的“生产工艺难度高”之辞,却更像是一个苍白的借口。品控是品牌之基,一旦动摇,影响深远。企业需速战速决,同时深挖内部症结,以防重蹈覆辙。

那么,问题究竟出在哪里?是研发工艺的不堪重负,还是营销重压下的无奈之选?

2018年至2022年间,珀莱雅的研发费用依次为5125.09万元、7460.26万元、7220万元、7658.37万元以及1.28亿元,相应的研发费用率分别为2.17%、2.39%、1.92%、1.65%和2%。