2024年,国内电商行业上演了一出“冰与火之歌”。

年初时,各大电商平台纷纷将“低价”列为发展的主要目标,不约而同上线百亿补贴、9块9包邮、“自动跟价”等主打极致低价的频道与服务。

然而,近段时间,淘宝天猫、抖音乃至拼多多似乎都对“极致低价”不再热衷了。

如果同一时间仅有一家电商平台弱化低价,可以用局部性的战略调整来解释,但诸多电商平台不约而同弱化低价,很大程度上说明,我国电商行业的发展趋势已悄然生变。

弱化低价战略,平台进退之间有哪些博弈?

此前,电商行业形成低价共识,很大程度上是受到消费需求驱动。

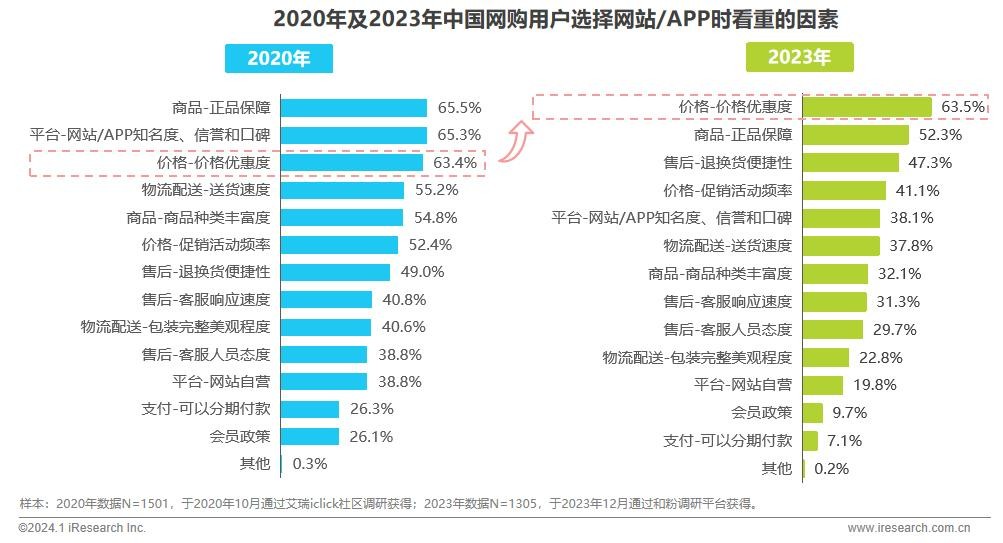

艾瑞咨询发布的《2023年中国电商市场研究报告》显示,2023年,我国网购用户选择网站/APP看重的诸多因素中,“价格-价格优惠度”排名第一。

图源:艾瑞咨询

在此背景下,拼多多依托于业务模式创新以及白牌商家供给海量性价比商品等,斩获了亮眼的业绩。财报显示,2024年第一季度,拼多多收入达到868.12亿元,同比增长131%;非公认会计准则归属于普通股股东的净利润为306.02亿元,同比增长202%。

为了打开想象空间,2023年以来,淘天、抖音、京东等平台也开始加码低价战略,并上线“仅退款”“未发货秒退”“智能凑满减然后退单”等配套服务,试图进一步减轻消费者的购物负担。然而,低价战略下,高增速轨道的开启也并非易事。

据了解,经过多年超高速扩张后,抖音电商归于平稳增长,2024年1-2月销售额累计同比增速超60%,3月销售额同比增速下滑到40%以下。

另外,财报显示,2024年财年第四财季,淘天集团营收932.16亿元,同比增速仅为4%;整个2024财年营收4348.93亿元,同比增长5%。

究其原因,从大的方面来说,是市场竞争的持续加剧;从小的方面来说,是商家、消费者存在一定对立。

具体而言,行业内卷之下,相关平台要想凭借低价策略脱颖而出,就需做出差异化,但整体来看各大平台的“价格玩法”大同小异,对消费者的吸引力基本在同一水平。

正如第三方机构火奴数据发布的618消费者报告显示,有618期间购物计划的消费者中,73.4%的消费者认为,“现在电商平台普遍注重低价,不存在某个平台一定便宜的情况”。

与此同时,“仅退款”“未发货秒退”“智能凑满减然后退单”等配套服务的推出,或衍生出一些恶意消费行为,一定程度上影响到商家的权益。比如,2024年,话题“某电商女装商家吐槽退货率高达80%”曾登上微博热搜榜。

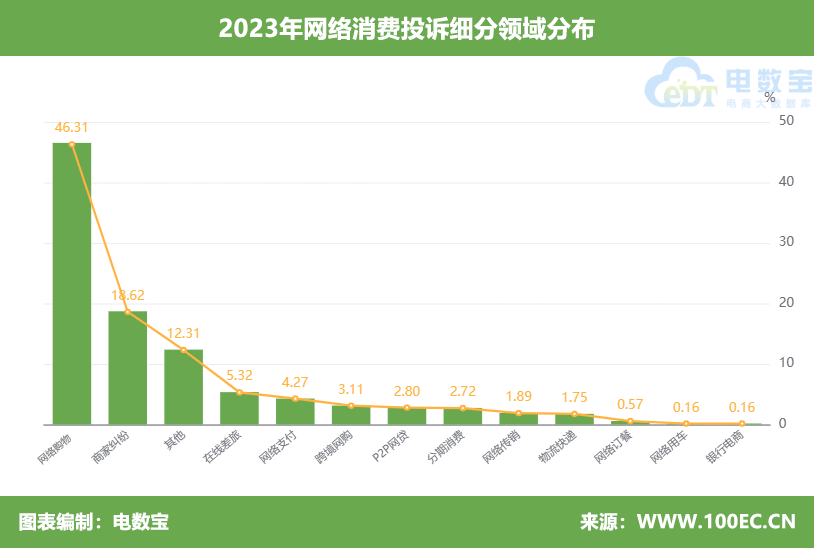

不过,退货率较高也不排除品控管理的关系。据电数宝数据,2022-2023年网络消费投诉数量分别增长35.3%、1.19%,2023年网络购物投诉占全部投诉的46.31%,比例最高,涉及商品质量等问题,反映出消费者的核心需求未得到满足。

图源:电数宝

正因为存在上述问题,电商平台开始追求更加健康有效的增长,具体表现就是弱化绝对低价战略,并纷纷基于自身的优势业务,调整前进方向。

比如,淘天集团在商家闭门会上宣布,此前按“五星价格力”分配搜索权重的体系将被弱化,接下来更强调按GMV分配。另外,据晚点LatePost消息,抖音电商也调整经营目标优先级,不再把 “价格力”放在首位,下半年重点追求GMV增长。

即使拼多多,也已经敏锐察觉到消费市场的变化。2024年Q1财报电话会上,拼多多集团董事长、联席首席执行官陈磊表示,“消费者已经形成跨平台消费的习惯,会在不同平台间从商品的品类、价格、服务质量等多维度进行综合比较,再进行选择”。

基于此,拼多多正致力于打破纯低价心智,构建起短板相对更少的“低价物美”竞争围墙。另外,近日也有消息传拼多多在今年二季度调整了业务重点,从追求商业化、提升利润,转向将GMV放回第一目标。

总而言之,对于电商平台来说,低价只是手段,成交额、平台广告收入以及佣金上涨等才是最终目标。而经过一年多的艰辛尝试,电商平台也终于发现,低价并非通往罗马的最佳路径,自然会及时调转马头。

那么接下来,电商平台究竟靠什么实现业绩持续增长?

提“质”向“新”,回归用户、加码创新成未来趋势

众所周知,目前移动互联网已完成下沉触达,电商产业也随之迈入了存量时代。据中国互联网络信息中心(CNNIC)发布的第53次《中国互联网络发展状况统计报告》,截至2023年12月,我国网络购物用户规模达9.15亿人,增速仅8.2%,占到了网民整体的83.8%。

此种情况下,电商平台要想从存量中开拓出增量,提升GMV水平,把握消费者的真正需求至关重要。

而从前文提及的网络购物投诉情况来看,服务品质始终是消费者最为看重的要素。这也意味着,电商平台要想进一步激发消费需求,就需疏通消费交易链条中的堵点,由此形成的目标指向也十分明显,包括提供优质商品、保障物流配送时效和体验等。

再从当前各大平台采取的相关动作来看,电商行业提“质”向“新”的信号其实已越来越明确。比如,在产品供给层面,淘天调整了低价白牌商品的供给策略:淘工厂推出“黑标店”,为优质供给提供“ 厂牌”标识和流量扶持计划;1688也在为淘宝引入优质工厂供给,以实现供应链整体升级。

另外,据了解,过去一年抖音电商深入12个产业带对商家实地质检,验货总量超3000万件,针对月饼、大闸蟹、鲜花等19个季节性品类,以及珠宝潮奢、酒类、虚拟商品等具有复杂行业特性的商品,实施了严格的准入标准。

在物流配送层面,2024年5月,抖音推出按需配送服务,商品寄出后,消费者可自由选择送货上门、快递柜、前台等多种收货方式,并可选免打扰服务。

另外,淘宝天猫和菜鸟驿站的联动也在持续升级,截至目前,“无限次退货包运费”权益已经实现88VIP用户全覆盖。

值得一提的是,在为用户提升服务品质的过程中,商家权益也不可忽视,从目前商品、物流等方面存在的种种问题来看,平台只有取得商家的认可和配合,才能促进交易链条的高效运行。平衡商家权益和用户体验,已愈发成为平台运营的重中之重。

由此也可以理解,为何最近淘宝等多家电商重塑“仅退款”等售后规则。比如,近日淘宝宣布将优化“仅退款”策略,依据新版体验分提升商家售后自主权,对优质店铺减少或取消售后干预,相关调整将于8月9日起正式实施。

除了需兼顾维护商家和消费者的权益,业绩提升也与平台运营模式创新密切相关。众所周知,经过多年合纵连横,目前我国头部的电商平台在不同的垂直领域建立了深厚的护城河。其中抖音主打直播电商、京东主打正品自营、拼多多主打白牌拼购等。

所谓术业有专攻,诞生之初,这些专精特质确实可以有力推动电商平台成长。然而随着行业红利逐步消逝,走出“舒适区”,电商平台或可更上一层楼。

以抖音电商为例。据悉,2022年上半年,抖音进行多次测试,发现展示的电商内容一旦超过8%,主站的用户留存、用户使用时长就会受到明显的负面影响。

换言之,抖音如果一味基于算法推荐将主站的优势内容流量“喂”给电商业务,将影响平台生态和用户留存。对此,艾媒咨询首席分析师张毅点评道:“对于抖音电商来说,如果希望实现更高的业绩目标,就需要多管齐下,而不是靠直播电商这种相对单一的业态模式,并且这个模式还会受到市场竞争和政策的影响。”

基于此,2023年,依靠算法能力,抖音将70%左右搜索流量导向货架场。事实证明,货架电商确实正成为抖音电商业绩攀升的重要推手。

抖音官方数据显示,2024上半年,货架场景月活跃用户提升超60%。与此同时,抖音电商的NPS(净推荐值)也提升明显,愿意推荐抖音电商给身边人的用户占比上涨10%。

而与抖音电商发力货架电商类似,近年淘宝、京东、拼多多等布局直播电商,也都是希望从多元路径中发现更多增量。

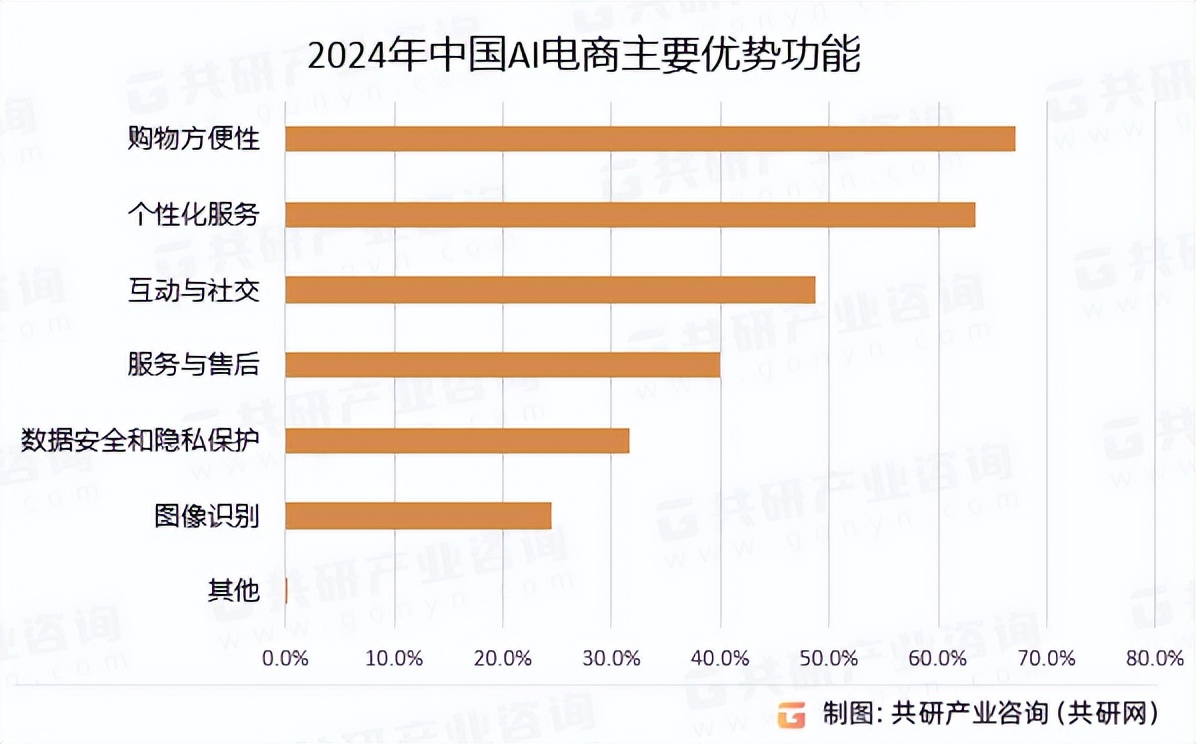

这一过程中还值得关注的是,AI技术日趋火热,或使电商平台的业务模式创新更有活力与动力。据共研产业咨询报告,AI技术正在成为电商行业发展的新引擎,目前购物方便性(占比67.2%)、个性化服务(占比63.5%)、互动与社交(占比48.8%),是AI电商吸引消费者的主要优势功能。

图源:共研产业咨询(共研网)

因此可以看到,2024年5月,抖音电商测试首款面向C端的AI电商服务“AI购物小助手”,用户提出购物需求时,该助手可以给出详细的消费参考信息;2024年6月,阿里妈妈推出“一键制图”“尺寸魔方”“绘剪”等全面升级的AI创意工具,以全链路智能提效商家创意经营……

综合而言,“品质服务+AI创新”已经是电商行业寻求下一个增长未来的重要抓手,与之伴随的平台“价值战”或将掀起新的风浪。

作者:无字

来源:松果财经