出品 | 摩登消费

作者 | 吴晓薇

编辑 | 冯羽

美编 | 邱添

审核 | 颂文

搞了三年跨界的光明乳业要和泸州老窖推出冰淇淋月饼了。

细数过往,光明的跨界动作相当频繁,多数产品聚焦在冷饮上。2023年,光明乳业更是提出加快业务创新和商业模式转型,打造经济增长新动能。但乳业分析师宋亮分析称,对光明乳业来说,最大的增长点在于超巴奶。

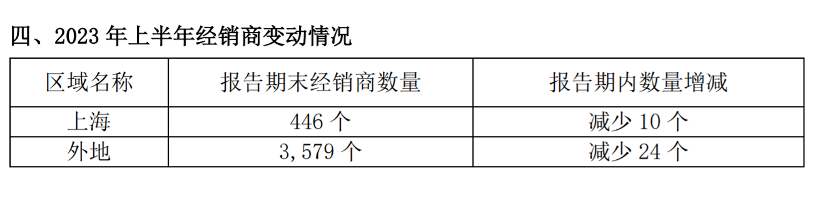

新策略背后,是光明乳业继续掉队的业绩。自常温奶兴起以来,光明便从“乳业第一股”变成“万年老三”。随着鲜奶和酸奶市场竞争不断加剧,在蒙牛和伊利早已完成全国化渠道铺设时,光明乳业今年上半年在上海和外地的经销商数量却都在减少。

面对320.5亿元的全年营收目标,光明乳业的新策略是否能够奏效?超巴奶又能否带动光明实现突围?

1、频频跨界

中秋将至,月饼当道,乳企也来参与尝鲜。

光明乳业近期发布的业绩说明会记录表显示,光明冷饮将携手泸州老窖打造“酒香冰月礼”冰淇淋月饼。

2023年,光明乳业在跨界联名这件事上一直没闲着。推出光明×大白兔脆筒冰淇淋、光明随心订与汪裕泰合作推出龙井牛乳茶、光明冷饮和太极集团合作推出小霍香雪糕、携手正广和推出橙汁棒冰……不难看出,光明今年的跨界动作在冷饮方面发力甚猛。

这之前,光明乳业曾和大白兔奶糖联名推出“大白兔奶糖风味”鲜牛奶、大白兔冰淇淋;开设“光明悠焙”烘焙面包店;推出一系列红色文创产品等。

一切都有迹可循。

在2022年年报里,光明乳业提出,将深化全渠道战略布局,把握新零售发展机会;加快业务创新和商业模式转型,打造经济增长新动能。

其中具体提到,加快冷饮、烘焙业务的产品创新和商业模式转型,增强与消费者的互动和品牌粘性,积极引导消费升级;发挥门店渠道资源,发展多品类集成新业态,成为公司新的业务增长点。

说到冷饮、烘焙业务,光明乳业旗下拥有“光明冷饮”“光明悠焙”等品牌,而提到光明冷饮,就不得不提到上海益民食品一厂。

上海益民食品一厂前身是1913年成立的美商海宁洋行,当时,该洋行以生产“光明牌”冷饮、威化巧克力、速冻八宝饭为主。全国解放后,更名为上海益民食品一厂,并创建了中国冷饮自己的品牌“光明牌”。2018年,光明乳业100%全资收购上海益民食品一厂股权。

光明冷饮的跨界从两年后正式开始。官网显示,2020年,光明冷饮推出“一个有温度的冷饮”品牌标语,光明牌联合旗下子品牌优倍、大白兔、莫斯利安、熊小白推出多款新品。

2022年,光明冷饮提出冷饮速冻双轮驱动发展战略——推出多款速冻产品在冬季售卖,孕育第二增长曲线,把握“冬日经济”。

乳业分析师宋亮对「摩登消费」表示,这样调整和布局是好的,对于排名第三的光明乳业来说,只要采取跟随策略就没问题。但他同时表示,这种联名应该不会有蒙牛和茅台合作那样有效果,对光明乳业来说也谈不上是增长点。

2、业绩还在掉队

频繁跨界的背后,是光明乳业日趋落后的业绩。

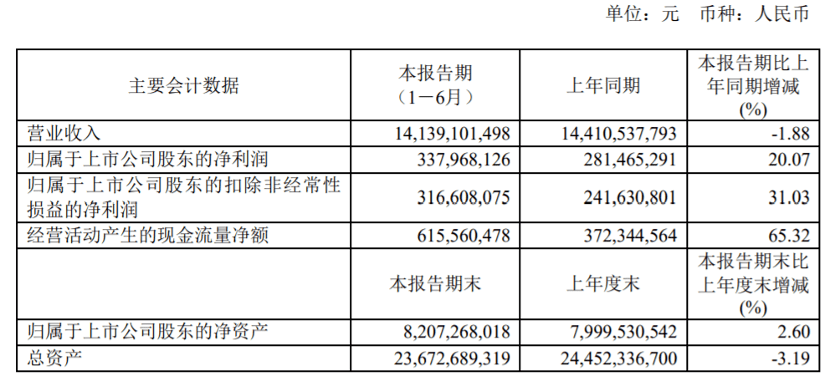

根据2023年半年报,光明乳业营业收入141.39亿元,同比下降1.88%;归母净利润为3.38亿元,同比上升20.07%。

虽然仍位列一线百亿阵营,但光明乳业和伊利、蒙牛的距离越来越远。

从上半年业绩看,蒙牛营收511.2亿元,同比增长7.1%。经营利润32.75亿元,同比增长29.96%;伊利营收659.82亿元,同比增长4.38%,归母净利润63.05亿元,同比增长2.81%。市值方面,蒙牛超1000亿港元,伊利超过1600亿元,而光明乳业仅144亿元。

面对巨大的差距,光明乳业的盈利能力却无明显增长。2022年上半年,公司营收144.11亿元,同期营业成本为116.57亿元,最新营业成本为112.94亿元。直观看来,明明成本在下降,但企业营收却跟着下滑。

计算衡量企业盈利能力的重要指标成本收入比发现,去年同期数据为80.89%,最新数据为79.88%,同比仅微降1%。其中主营业务的成本营收比则由80.77%降至79.91%,降幅更加微弱。

从2002年上市成为“乳企第一股”,到和头部乳企有断崖式差距的行业第三名,光明乳业错失了20年。

掉队源于常温奶和冷鲜奶的厮杀。

彼时,伊利引进常温奶技术,以更长的保质期和更低的价格优势成功走向全国,蒙牛随即加入常温奶阵营。而死守冷鲜奶的光明乳业则因“禁鲜令”而错失市场机遇。4年后才决定跟随大势布局常温奶,这时市场份额已被伊利和蒙牛占据。

长期的失利让光明乳业挣扎出了莫斯利安这一爆品,但随后却再无新的水花。随着纯甄、安慕希的出现,莫斯利安的先机已经消失殆尽。交银国际研报指出,2023年上半年,光明乳业常温酸奶和低温酸奶均呈双位数下滑。

长期受到诟病的渠道建设也依然制约着光明乳业的发展。2022年年报中,光明乳业仍坚持以上海地区为核心,喊出“稳固上海,做强华东,优化全国,乐在新鲜”的口号。但2023年上半年,光明乳业上海和外地的经销商均在减少。

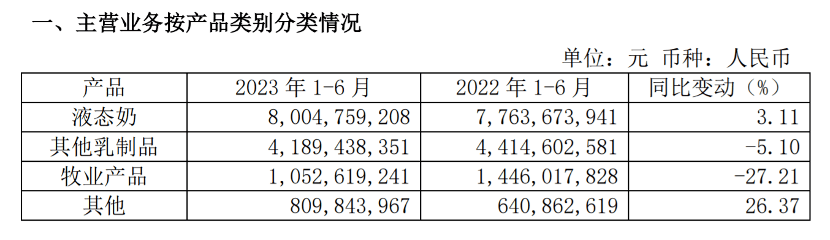

分产品看,液态奶收入微增,其他乳制品、牧业产品收入下滑明显。

上半年,原料奶市场供大于求,原奶价格回落,行业面临的挑战成为了一把“双刃剑”,既给液态奶业务提升毛利的机会,却也让牧业业务受到损失。

半年报显示,参股公司光明牧业有限公司期间营收19.90亿元,亏损2876万元。光明乳业表示,牧业端饲料价格高位运行,养殖成本较高。

据光大证券研报分析,2023H1和23Q2,光明乳业毛利率为20.12%、20.28%,23Q2同比增长1.86%,环比增长0.32%。主要系原奶价格处于下行通道,拉高整体毛利率水平。

但交银国际研报指出,牧业业务收入的下降主要受到原奶价格下跌的负面影响。并进一步提到,光明乳业上半年鲜奶低端系列增长快于高端系列,低端产品系列蓝房子、新鲜牧场分别同比增长18%和29%;中端产品优倍同比增长13%;高端产品致优系列受到消费力下降的负面影响同比下滑5%。

与此同时,国内鲜奶市场竞争还在加剧。伊利、蒙牛、新希望乳业等多家公司均在发力。例如蒙牛中期业绩提到,每日鲜语市场份额持续提升,稳居高端鲜奶第一品牌。

3、如何完成320.5亿目标?

值得注意的是,光明乳业十几年间频繁换帅,从第一任董事长王佳芬卸任后,历经5次更替,最终交棒到黄黎明手中。

中国食品产业分析师朱丹蓬曾表示,光明乳业在低温奶产品具备优势,但整体运营面临很大的挑战。精细化比不上区域性乳企,规模化比不上伊利、蒙牛,这也是过去几年业绩不如预期,操盘手频繁更换的原因。

凌雁管理咨询首席咨询师林岳则指出,频繁换帅对公司的战略和落地有一定影响,快消品牌需要有中长期的战略规划及产品研发布局,而战略的摇摆和频繁变化,一定程度上会让企业走了弯路。

自2021年上任后,黄黎明定下了“2022年营业总收入317.77亿元,归属于母公司所有者的净利润6.7亿元,归属于母公司所有者净资产收益率大于8%”的全年目标。然而受困于乳制品消费增长趋缓,市场竞争加剧,光明乳业液态奶、其他乳制品收入同比下降,归母净利润为3.61亿元,业绩完成率仅为53.88%,加权平均净资产收益率4.57%,较经营计划少3.43个百分点。

2023年,光明乳业计划争取实现营业总收入320.5亿元,归属于上市公司股东的净利润6.8亿元,归属于母公司所有者净资产收益率大于8%。

按上半年业绩来看,如无意外,净利润和净资产收益率目标应该可以完成。宋亮提到,虽然光明乳业上半年营收下滑,很难完成全年目标,但因做了战略性收缩,回到自己的优势地区精耕细作,净利润实现大涨。“对光明乳业来说,更多地不是要营收,而是要利润。”

面对传统乳业阶段性放缓,乳企纷纷寻求新的增长点。在宋亮看来,新增长点应该是一个新的品类。“对光明乳业来说,最大的增长点在于超巴奶。”

超巴奶是一种延长货架期的巴氏杀菌乳,保质期比巴氏奶长,一般在15天到20天,而巴氏奶在3到7天左右。目前,光明乳业、君乐宝、三元已有布局。据国融证券研报,超巴奶的出现大幅减少冷链建设成本与市场运作难度,有效拓宽产品销售半径。

“新鲜牧场”就是光明乳业推出的超巴奶产品。前任董事长濮韶华曾表示,“新鲜牧场”帮助光明乳业很好地阻击了竞品,拓展了销售半径。

在最新的业绩说明会上,光明乳业也表示将继续做大做强“新鲜牧场”等重点产品。而采访多位消费者发现,他们对“新鲜牧场”的记忆点在于便宜。有受访者表示,950毫升装的“新鲜牧场”此前只卖9.9元,最近涨到了12.9元。

日后光明乳业会否推出中高端超巴奶产品目前还不得而知,这一增长点能否带着公司持续突围,仍需拭目以待。