撰文|H.H

编辑|杨勇

来源|氢消费出品

ID|HQingXiaoFei

继“酱油冰淇淋”之后,海天再次跨界推出全新的饮料产品,目前已经在天猫旗舰店上线。

根据其官方介绍,两款新品分别为柠檬茶和谷物坚果类饮品。前者为250ml规格,果汁含量≥5%,售价12.6元6瓶;后者除了饮品中的坚果还添加有益生菌,1L装售价11.9元。

图源:海天味业官方微博

事实上如果把时间拉回到几年前,海天其实很早就在打造饮料产品矩阵,包括去年10月份推出的益生菌豆奶、胡萝卜汁等。据统计,过去三年多海天累计推出超过20款新品,只不过频繁跨界并未在消费市场掀起太大的浪花。

作为调味品赛道的头部玩家,不断跨界当然和自身业绩深陷困境有关。2023年海天营收出现了近10年来的首次下滑,三大主力产品同样表现不佳。

那么,海天的再一次跨界,能够缓解心里的苦吗?

酱油一哥,频频跨界

除了6月底推出的饮料新品,实际上,过去几年“酱油一哥”一直都在尝试不同领域的产品。

最早是在2016年,海天把做调味料的优势用来生产醋饮料,包括“张小主苹果醋爽”和“爱国者苹果醋饮”等,试图探索更多元化的发展路径。只是现实情况表明,海天的首次跨界并未掀起太大波澜。随后所推出的火锅底料和食用油等产品,表现同样不温不火。

几年后,在大众消费者对于健康理念越来越追捧的趋势下,海天味业卷土重来推出了诸多轻卡轻脂的产品。据2022年报显示,海天在这一年陆续推出胡萝卜汁、小青柠汁等17款低脂产品,除此之外还包括去年推出的冰淇淋和豆奶以及近期的饮料新品。

进入海天味业的官方旗舰店,在众多产品分类中不难发现有包括苹果醋、豆奶、冰淇淋、柠檬茶等在内的多个品类。只要不是家用调味品,海天几乎做了个遍。

如果列举近些年海天在跨界上的种种举动,不难发现,饮料界的布局最为广泛。在业内人士看来,饮料行业门槛低且可直接套用海天此前生产家用调味品的生产线,转型难度不大。

只是就目前来看,海天过去几年所推出的20多款跨界产品,官网并没有过多展示,哪怕旗舰店里在售产品也只有5款。

在这之中,曾引发过较大热度的,莫过于在去年7月底所推出的首个冰淇淋产品“海天酱油冰淇淋”。

图源:海天味业官方微博

2023年7月29日,海天酱油冰淇淋快闪店正式登陆广州市场,为吸引消费者,海天把外包装做成了酿造酱油坛子的形状。根据官方介绍,这款69元三盒的酱油冰淇淋将海天老字号酱油和冰淇淋风味巧妙融合在一起,开盖品尝前还能在冰淇淋上撒一把黄豆粉。

如此大幅度的跨界在当时被外界质疑是在抄茅台的作业,毕竟茅台此前也推出了售价昂贵的冰淇淋产品。不过和海天不同的是,茅台的跨界虽没有那么频繁,但每一次都能引发广泛关注。

2022年夏天,茅台和蒙牛联名推出“茅台冰淇淋”并在线下开出了首家旗舰店,开业当天就卖出了5000多个,单日销售额突破20万,目前茅台冰淇淋在全国范围内已经开出了34家门店;2023年9月初,被广大网友调侃“年轻人的第一口茅台”、和瑞幸联名推出的“酱香拿铁”同样不遑多让,单日销量突破542万杯,销售额超1亿元。

为何茅台的每一次跨界都能顺势出圈,海天能够引起较大波澜的新品却寥寥无几?

根本原因自然在于茅台作为白酒中的硬通货,本身就是普通消费者难以常态化购买的产品;海天作为深耕家用调味品的龙头,属于客单价较低的大众消费品,至少在名气和对消费者的吸引力上完全不是一个层级。

主业受困,海天老了?

不管是想要炒热度引流量,还是探索新的发展曲线,品牌方接连做出跨界动作自然有自己的目的,海天也不例外。

之所以频频跨界,主要还是与其业绩下滑有关。

要知道海天味业在资本市场向来有个“酱油茅”的称号,能够冠以茅台的名字,足可见在某个领域内的绝对龙头地位。事实上,海天味业上市多年以来增速都相当迅猛,连续20多年酱油产销量第一,核心产品的市场占有率更是高达40%。只不过,这一优势从2021年开始出现了转折。

图源:海天味业官方微博

结合过往财报来看,2021~2022年间海天味业营收基本在250亿上下,只是营收增速却从9.7%下降到了2.4%。2023年也未能扭转这一局面,全年营收245.59亿,同比下降4.1%,要知道这可是最近十几年来“酱油一哥”首次出现营收下滑。不仅如此,56.27亿元的净利润相较于2022年同期也下降了9.21%。

具体到不同的产品线,众所周知,海天旗下有酱油、调味酱和蚝油三大主力产品。其中酱油营收126.37亿,同比下降8.83%;调味酱营收24.27亿,同比下降6.08%;蚝油营收42.51亿,同比下降3.74%。

营收和净利润双双下滑,带来的直接影响就是库存高企。财报显示,2023年海天旗下的酱油、调味酱和蚝油库存同比增长152.54%、165.68%和61.93%,26.19亿的公司存货价值更是创下历史新高。

主业深陷泥潭,与此同时接连发生的食安问题,同样给了“酱油一哥”当头一棒。2021年有消费者曝光在超市买的海天酱油瓶内生虫,2022年的海克斯酱油事件更是给海天贴上了“科技与狠活”的标签。时至今日,在黑猫投诉平台搜索海天酱油仍然能够看到产品变质、有异物等投诉。

图源:黑猫投诉平台

接连不断的食安问题在很大程度上进一步拉低了C端消费者的信任感,海天在调味品赛道多年深耕所积累的优势,逐渐被竞争对手所超越。

事实上,海天味业的销售模式一直以来以经销为主,其中有超过92%的销售收入都来自于经销商的贡献。只是过去几年海天味业的经销商数量持续下滑,2021年底还有7430家,到2023年便下跌到了6591家且趋势没有任何扭转的迹象。

作为对比,粮油巨头金龙鱼在2022年底的经销商数量就已接近8000家,正式完成对海天的超越。如果再算上新品不断的千禾味业、李锦记、东古酱油等品牌,海天的市场份额正在被竞争对手们所瓜分。

内忧外患之下,过去三年多时间海天的市值累计蒸发超5000亿,成为失血最严重的上市公司之一。

面对当下的窘境,除了疯狂跨界推新品,海天也并非没有做出其他自救动作。例如通过涨价等方式维持公司营收和净利润,只是已逐渐失去消费者心智的海天,走这条路又能给自身带来多少助力呢?

卖饮料,

能成为第二增长曲线吗?

结合京东等电商平台的用户画像,海天味业的目标消费群体大多以70和80后为主,至少在追捧年轻人这条路上海天已明显落后于竞争对手。视野延伸到整个酱油市场,被称为“酱油第一股”的加加甚至早已败下阵来。

数据显示,2023年加加酱油产品营收同比下降16.96%,食醋类产品同比下降24.13%,鸡精类产品和植物油的营收下降更是分别达到了28.37%和41.35%。屋漏偏逢连夜雨,从2021年开始已经连续三年出现亏损的加加,在2024年第一季度成功实现扭亏为盈的背景下,公司创始人成为老赖的消息不胫而走,再次给其未来的发展蒙上了一层阴影。

不可否认,通过发展新品类打开空间是传统调味品企业的增长路径之一,只不过布局食品饮料赛道又能够给海天自身带来多大的营收贡献呢?

据智研咨询所发布的数据显示,2023年我国食品饮料行业的市场规模约为11.7万亿,同比增长3.75%。数以万亿计的市场规模内部竞争相当激烈,传统巨头如两乐、农夫山泉、娃哈哈等市场份额几乎雷打不动,以至于就连最近几年爆火出圈的新锐品牌元气森林都焦虑到不断推新品,寻找增量。

如此局势下,海天想要靠卖饮料来打造成第二增长引擎,难度可想而知。

尽管海天有着庞大的经销商和终端网点,新品可以借助公司自身的渠道优势快速推广,但真正想要让市场买单可远不只是把产品摆上货架那么简单,更不用说还有很多传统品牌都在饮料领域动作频频。此前恒顺醋业曾推出了气泡水和雪糕,以岭药业也推出过连花饮料…

或许就像茅台的频繁跨界一样,对海天而言,新品究竟能够卖出去多少并不重要。重要的是每次跨界究竟能引发多大的热潮,又能抢占多少消费者心智,进而带动主业发展?毕竟再怎么说,海天味业的基本盘仍然高度依赖酱油等家用调味品。

与其频频跨界,不如专注于酱油主业,满足当下消费者对健康的需求。

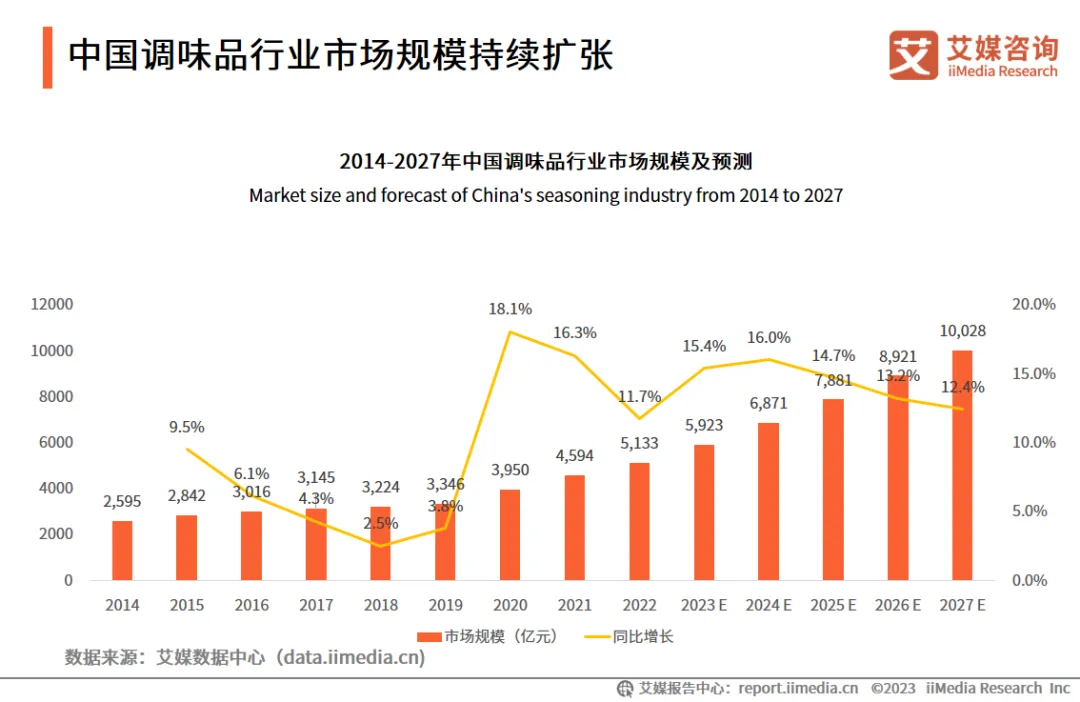

据艾媒咨询数据,2022年我国调味品行业市场规模达5133亿,预计在2027年将会正式突破万亿大关。市场规模持续增长的过程中,“有机、减钠、零添加”等健康调味品成为热门赛道。

图源:艾媒咨询

在这之中,李锦记推出了薄盐纯味鲜系列、海天旗下有零添加头道酱油产品,甚至就连三只松鼠都推出了主打低钠高蛋白的儿童酱油…

就目前来看,海天味业在2024年的表现有所回暖。财报显示,2024年一季度海天营收76.94亿,同比增长10.21%;净利润19.19亿,同比增长11.85%,均呈现出超10%的增长。公司官方回应称不断优化产品品质、注重客户需求,推出健康系列产品取得了一定成效。

作为“酱油一哥”,海天在家用调味品之外的赛道影响力有限,在可以预见的未来,或许只有深耕主业才是王道。