作者| 李沁予

最近,Billboard发布了《2024全球音乐指数年中报告》,追踪了美国、荷兰、韩国、英国、德国、法国和中国等七个地区交易所上市的20家代表性音乐公司股票的年中表现。

全球音乐指数(Billboard Global Music Index,BGMI)是Billboard推出的一个用于追踪全球音乐行业主要公司股票表现的股票市场指数,旨在反映音乐产业的健康和趋势。其计算方式类似于道琼斯指数等股票指数,是根据成分公司的市值和股票表现来加权计算的。该指数自今年1月震荡走势,于今年6月底涨至1815.54点。

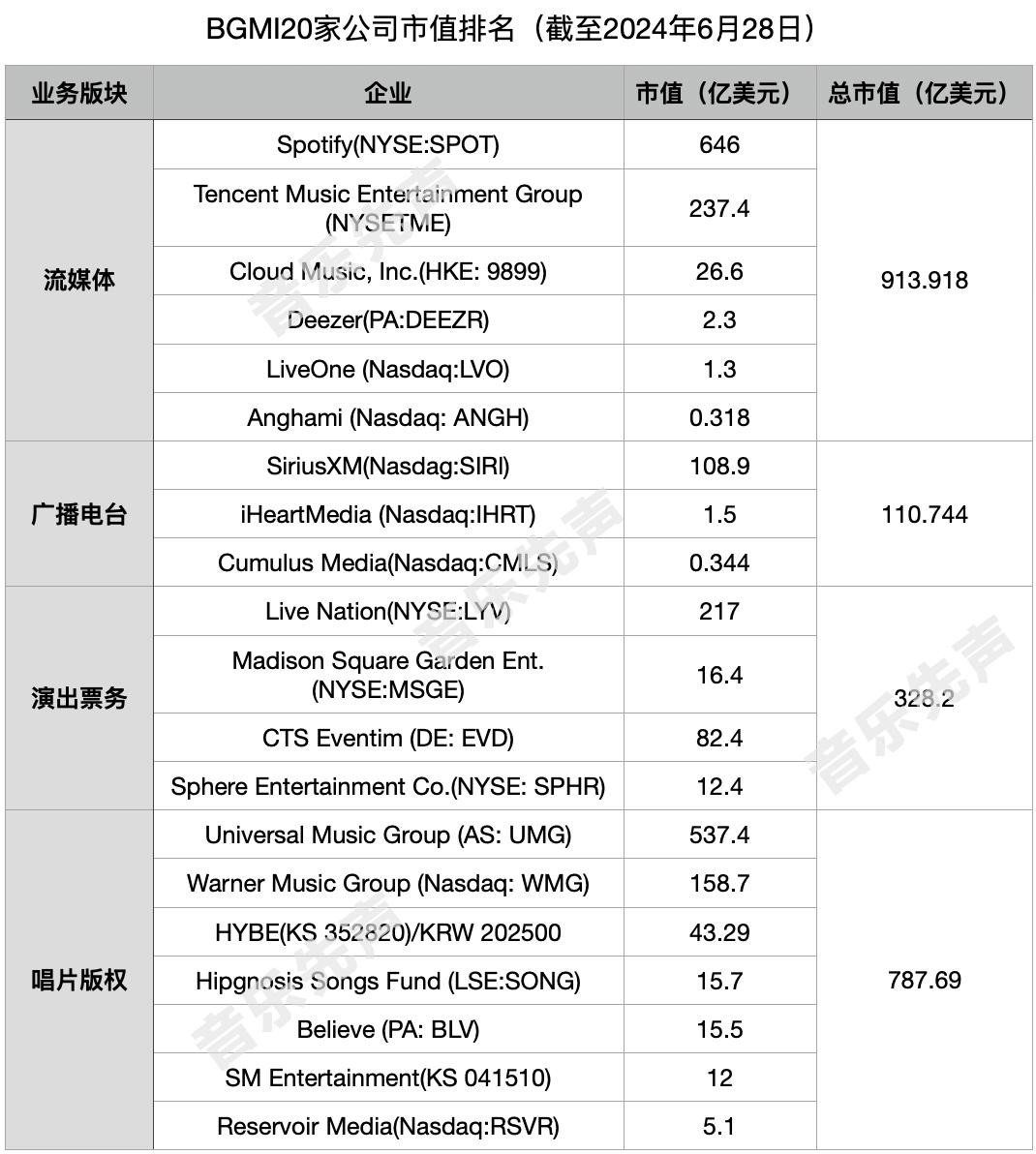

构成BGMI指数的20家公司涵盖4大业务版块:Spotify、腾讯音乐娱乐、LiveOne、网易云音乐、Anghami、Deezer等6家公司代表了流媒体业务版块;环球音乐集团、华纳音乐集团、HYBE、HSF、Believe、SM娱乐等7家公司代表了唱片及版权业务版块;CTS Eventim 、LiveOne、Live Nation、Madison Square Garden 等4家公司构成了演出及票务业务版块;SiriusXM、iHeartMedia、Cumulus Media等3家公司构成了广播业务版块,基本涵盖了音乐行业最活跃、离钱最近的几个版块。

那么,走完了2024年的上半场,20家音乐巨头股票数据变化的背后,释放了怎样的行业信号?

股价涨跌背后,资本市场看好谁?

在今年1月2日至6月28日的监测期内,这20家企业整体表现可圈可点,最终以18.3%的涨幅超越同期纳斯达克指数、标准普尔500指数、英国富时指数、韩国KOSPI指数、中国上证指数等。

其中,流媒体版块成为最大赢家。Spotify、腾讯音乐娱乐、LiveOne、网易云音乐、Anghami、Deezer这6家流媒体公司的平均涨幅为21.8%,超过了该指数所包含的全部股票18.3%的平均涨幅。

作为全球音乐流媒体服务的老大,Spotify 目前也是20家公司中年中股价涨幅最高的企业,其股价在今年上半年总体上涨67.4%,至314.45美元。在6月5日,Spotify的股价达到331.08美元,达到自2021年2月以来的最高水平,最终6月股价收于387.44美元的历史新高。Spotify在2024年的第二季度报告中,其高级订阅用户基数同比增长12%,净订阅用户数量比上个季度统计的2.39亿增加了700 万。

作为国内音乐流媒体头部平台代表,腾讯音乐娱乐、网易云音乐在今年上半年表现不俗。

腾讯音乐娱乐增长55.8%,在全球音乐指数公司中排名第2,第一季度付费用户同比增长20.2%,达到1.135亿,主要驱动因素为在线音乐订阅用户规模和单个付费用户人均收入的提升,抵消了社交娱乐业务的急剧下滑;网易云音乐也在2023年首次实现全年扭亏为盈,净利润7.34亿,今年上半年,股价稳步涨幅约12%。

其余几家流媒体公司,在今年上半年的发展也各有千秋。

LiveOne的上半年股价涨幅为12.1%,公司在截至3月31日的财政年度中,付费用户增加了30%,收入增长了19%;总部位于阿联酋阿布扎比的流媒体公司Anghami在今年4月份被视频流媒体平台OSN+收购其55.5%的股份后,实现了2.9%的增长。唯有总部位于巴黎的Deezer,半年股价涨幅出现负增长,下跌了19.2%。

相较于流媒体股票整体的强势上涨,广播公司则成为股价跌幅重灾区。

SiriusXM、iHeartMedia、Cumulus Media这三家广播公司半年股价平均下跌了56.4%,成为下跌最严重的。2024上半年,CumulusMedia下跌61.7%,iHeartMedia下跌59.2%,SiriusXM下跌48%,垫底BGMI。尽管广播公司已经调整策略,转而制作播客内容吸引订阅,但依旧难以解决每用户平均收入较低、广告销售收益存疑的现状。

线下演出及票务类公司,在股票市场中的表现较为稳健。

CTS Eventim 、LiveOne、Live Nation、Madison Square Garden 等4家线下演出、票务公司均在年中实现盈利,平均涨幅为8.8%。如果美国司法部没有在5月23日提起反垄断诉讼,试图拆分Live Nation的促销和票务业务,Live Nation可能会收获超越其0.2%的涨幅。来自德国的CTS Eventim于今年6月以3.27亿美元收购了维旺迪的音乐节与票务业务,该公司股价上涨了24.4%。MSG Entertainment和姊妹公司Sphere Entertainment股价分别上涨7.5%和3.1%。

唱片及版权公司构成的业务版块整体涨幅为8.6%,但如果排除被溢价收购的HSF和要约收购的Believe,则该版块平均跌幅4.4%。其中Reservoir Media上涨 10.8%,环球音乐集团上涨 7.6%,华纳音乐集团下跌14.4%。

在唱片公司及版权版块中,K-Pop公司的市场走势尤为糟糕。

在去年同期,HYBE、SM Entertainment年中收盘分别上涨了62%和40%,就连未进入Billboard全球音乐指数的公司JYP Entertainment和YGEntertainment,也分别上涨了22.7%和17.8%。但今年的HYBE和SM Entertainment分别下跌13.3%和12.7%,在全球音乐指数仅排名14、15位。

综合来看,6家流媒体公司的半年平均涨幅为22%,现场演出及票务公司平均涨幅9%,唱片及版权商平均涨幅9%,传统广播媒体平均跌幅为56%。

音乐是浪漫的,但资本是残酷的。

从2024年上半年的股价涨跌幅中可以明显感受到投资者的耐心已经越来越少,留给广播公司的时间已经不多了。

热钱滚滚流向流媒体

如果说股价涨跌反映了投资者对公司未来发展的信心和预期,那么市值则代表了该公司在整个市场中的地位和竞争力。

所以,除了参考BGMI指数,我们也可以从市值维度来穿透当下的音乐市场。

依据6月28日的收盘价来计算,BGMI中6家流媒体公司的总市值约为913.9亿美元,7家唱片及版权商版块的总市值约为796.7亿美元,5家演出票务公司的总市值约为328.2亿美元,3家广播电台公司的总市值约为110.744亿美,再次诠释了不同音乐版块在资本市场上两极分化的待遇。

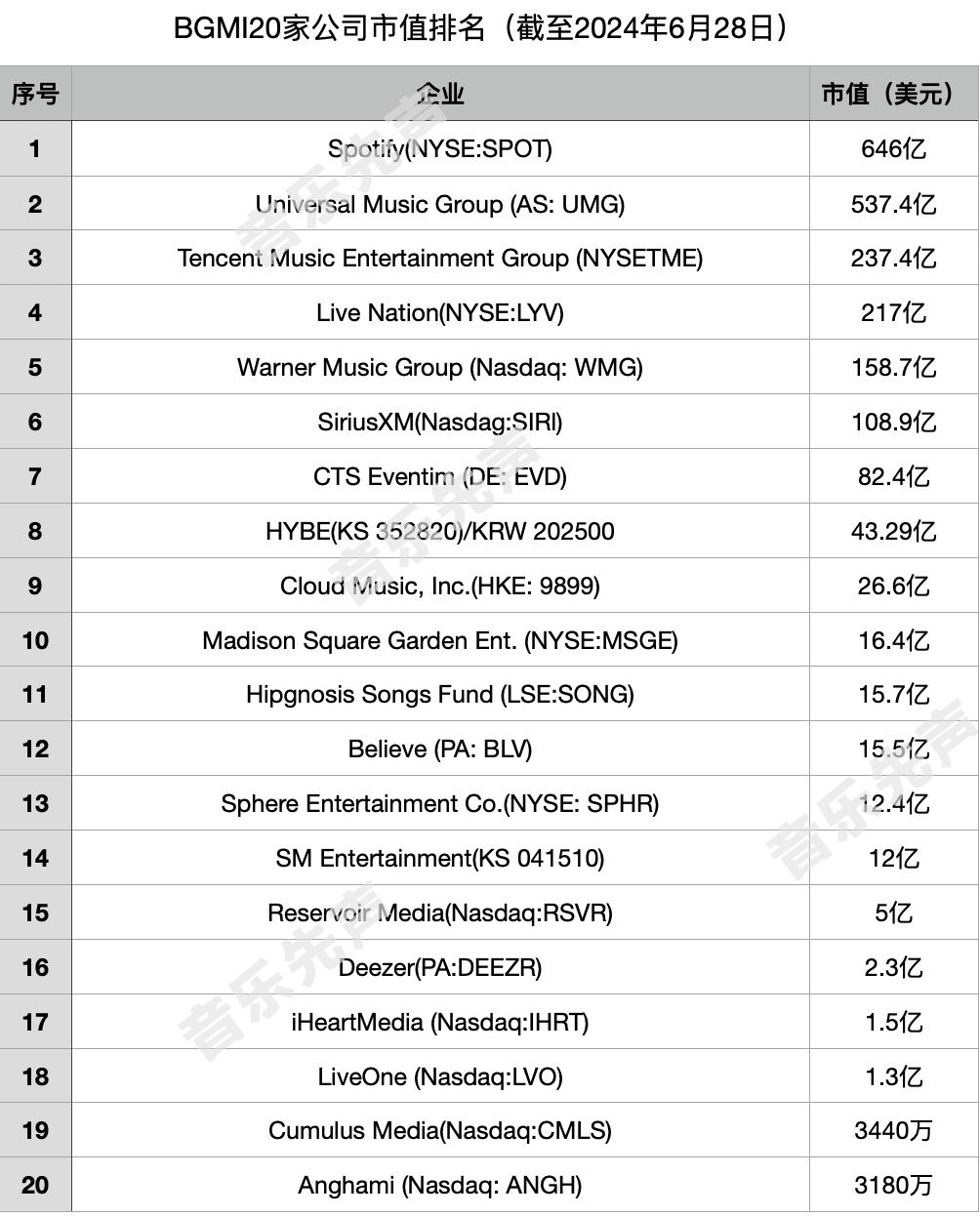

其中,Spotify以约646亿美元的市值成为BGMI中的20家音乐公司市值之首,远超第二名环球音乐的537.4亿市值。腾讯音乐娱乐市值237.4亿,Live Nation市值217亿,位列第三、第四。而华纳音乐集团、SiriusXM则分别以158.7亿、108.9亿市值成为榜单最后两位破百亿市值的音乐企业。

与去年年中相比,Spotify的表现极为亮眼。彼时,市值约为262亿的Sporify通过提高价格和削减成本等手段,成功从2022年的大跌中扭转局面开始盈利,投资方也通过不断加码对其给予肯定。

这直接带动流媒体版块整体上涨,BGMI中的6家流媒体公司的总市值从去年532亿美元飙升至913.9亿美元,成为四大业务版块中市值增幅最大的版块。不过,流媒体版块整体身价上涨,但大部分市值增幅都由Sporify收入囊中。

去年年中稳坐第一的环球音乐集团,尽管在这一年中增长约百亿市值,但其增速仍不敌流媒体企业,如今让位Spotify。整个唱片版权版块的股票代表几乎都呈现上涨态势,唯有HYBE、SM娱乐两支韩娱股受重创,市值蒸发约十亿美元。

此外,投资者也更关心唱片版权公司在流媒体上的收入增长。即使在整体市值上涨的情况下,当其收入模型中流媒体收入增速减缓,也会使分析师对其降低目标价。

线下演出行业在疫情复苏两年后,资本市场对其可持续增长颇为关注。这一版块今年的总市值从去年同期的245.11亿美元增长到328.21亿美元,但增速大幅度下降。而由于利率上升和经济的不确定性,火爆的票价迫使消费者对线下演出削减支出,这种谨慎的市场反馈对线下演出及票务公司产生的影响尤为严重。

摩根大通的分析师也在本周的一份研究报告中表示,鉴于一些疲弱的消费者反馈以及音乐媒体上关于少量取消的巡演和音乐节的报道,市场需求成为投资者的主要关注点。

与其他三大版块或稳健或乐观的走势两级反转的,是总市值再度下跌的广播媒体版块。

在不断流失订阅用户的同时,无法推出具有差异化的流媒体服务成为广播媒体转型上的挑战。尽管当下的用户基数依旧可观,但银发族占多数的用户群体对广告商的吸引力并不理想,进一步威胁到该业务版块的收入模型。

综合来看,整个音乐行业中大盘资金仍在不断向流媒体公司倾斜,流媒体公司的综合商业价值已超越其他版块,甚至成为其他业务版块的投资回报参照标的。

这或许也意味着,流媒体业务版块将进一步掠夺音乐行业里的热钱。

结语

在经历了疫情带来的流媒体股票繁荣期后,投资者对只关注市场扩张的公司感到厌倦,转而要求可持续的利润率。

如今看来,正如首席执行官丹Daniel Ek所说,Spotify开始变得“敏思而笃行”,可以预测,大多流媒体平台,也将开始照着Spotify的逆袭模式“抄作业”了。

而随着流媒体公司在扩张方面增速放缓,与之唇齿相依的唱片及版权公司在流媒体业务上的表现,则会成为其未来走势的参考标杆。如果无法展现优秀的变现增速,或许在长远的投资考量方面受到考验。

在经历过报复性消费后,线下演出市场也终将逐渐回调,而那些仍在走跌颓势中挣扎的传统媒体,甚至既无法复制流媒体的成功路径,也难留住广告商离去的脚步,转型需求更为迫切。

*本文图源网络,如侵权联系删改

排版 | A