撰文|张宇

编辑|杨勇

来源|氢消费出品

ID|HQingXiaoFei

一则“经调整净亏损约4.2亿元至4.9亿元”的预亏公告,导致“新茶饮第一股”奈雪的茶股价应声暴跌。

截至8月12日港股收盘,奈雪的茶股价已跌至1.5港元/股,对应总市值仅为25.69亿港元。

自2021年6月30日登陆港股至今,奈雪的茶股价一路“雪崩”,目前已较19.80港元/股的发行价跌去92.4%,总市值蒸发超过300亿港元。

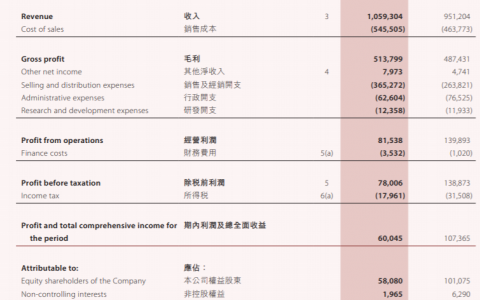

归根结底,投资者不再看好奈雪的茶的原因在于其经营业绩已令人失去期待。上市以来,奈雪的茶的经营业绩一直不及预期。根据财报,2021年至2023年,其总营收分别为42.96亿元、42.92亿元和51.64亿元;经调整净利润分别为-1.45亿元、-4.61亿元和0.21亿元,三年时间累计亏损高达5.85亿元。尤其是2024年上半年预亏损约4.2亿元至4.9亿元,已接近2022年全年的净亏损水平。

现阶段,新茶饮行业的战火愈演愈烈,并且早已走过资本助推的疯狂期,对于奈雪的茶而言,扩张速度已不再是唯一评判标准,反而是业务模式的可持续性和盈利能力将成为影响股市表现的关键因素。

再次陷入困境

奈雪的茶自成立到2022年一直处于亏损状态,2023年扭亏为盈,但好景不长,2024年上半年又再度陷入亏损泥潭。

根据奈雪的茶的预亏公告,截至上半年末,预计收入约24亿元至27亿元,经调整净亏损(非国际财务报告准则计量)约4.2亿元至4.9亿元。

对此,奈雪的茶解释称,主要由于受消费需求影响门店收入承压,门店端成本优化已基本到位,人力、折旧与摊销等成本短期内优化调整空间有限。同时,公司计划关闭部分表现不及预期的门店,并为此计提了资产减值准备。

奈雪的茶曾预计2024年的开店目标为新增约200家直营门店,但在2024年第二季度,奈雪的茶新开了48家直营门店,但同时也关闭了48家直营门店,而第一季度,奈雪的茶新开了23家直营门店,这意味着上半年仅净增23家直营门店,2023年同期,其净增直营门店126家,可见奈雪的茶直营门店扩张已基本处于停滞状态,全年开店目标或难以完成。

事实上,面对业绩承压,奈雪的茶曾试图通过降价来提振销量。

2022年3月,奈雪的茶宣布降价计划,推出9-19元的“轻松系列”鲜果茶,并承诺每月将上新至少一款不超过20元的茶饮。此外,多款产品价格也进行了下调,最高降幅达10元,调整后已无30元以上产品。

不过降价计划并没有使奈雪的茶业绩回暖。根据财报,2023年,奈雪的茶每笔订单的平均销售额由2022年的34.3元降为2023年的29.6元,同比下降13.7%。然而降价并没有成功挽救销量,2023年,奈雪的茶每间茶饮店日均订单量为344.3单,较2022年同期减少3.9单,较2021年同期的416.7单减少72.4单。

奈雪的茶之所以业绩承压,与其经营模式和战略思维息息相关,尤其是奈雪的茶主打“第三空间”。

图源:奈雪的茶官网

“第三空间”概念曾由星巴克前CEO霍华德·舒尔茨提出,其认为“通过咖啡这种社会黏合剂,为人们提供聚会场所的第三空间”,而奈雪的茶受星巴克的启发,试图在新茶饮领域复刻“第三空间”。

为此,奈雪的茶一直在探索“第三空间,”比如主打鸡尾酒产品的创新概念门店“BlaBlaBar”;提供集烘焙茶饮、阅读空间、花艺、简餐等于一体的“奈雪梦工厂”;定位“奶茶+阅读”的“奈雪书屋”:设有零售区、阅读区、茶室包间、私人影院等多种业态的“奈雪茶院”;融合茶饮、软欧包、零售、娱乐等多种元素的“奈雪的礼物”等等。

“我们始终觉得对于线下,门店不是一个单纯的生产场所,而是一个品牌的体验场所,奈雪同样将空间视为自己的产品。”奈雪的茶CEO彭心曾如是表示。

然而被寄予厚望的“第三空间”却面临着低坪效问题。2023年,奈雪的茶直营店门店订单占比仅有14.5%,其中43.6%和41.9%的订单为自提和外卖。换言之,超过八成的消费者都选择了非堂食。由此可见“第三空间”并没有带来核心收益,反而成为了拖累。

此外,艾媒咨询也在《2023-2024年中国新式茶饮行业运行状况与消费趋势调查分析报告》中提及,导致奈雪净利偏低的重要原因是其经营模式,奈雪注重“第三空间”的打造,需要非常多的人力支持,提高了其人力成本,并且营运和快速扩张两大具有“伴生性”的不利因素,使得门店层面的经营成本居高不下。

加盟商难寻

奈雪的茶对于加盟模式一直保持着谨慎的态度,但在盈利能力不足与市场竞争加剧的双重压力之下,也不得不低了头。

2023年7月,奈雪的茶宣布开启加盟,然而其加盟门槛却不低,比如奈雪的茶对加盟门店的面积要求在90-170平方米。在单店合作模式中,加盟商需提供150万元及以上流动资金验资证明或其他资产证明,区域合作的资金与资产证明金额则在450万元及以上,并且加盟单店投资不低于98万元,远远超过了茶百道、沪上阿姨、书亦烧仙草等竞争对手。

过高的单店投资吓退了不少潜在加盟商。截至2023年12月,喜茶、奈雪的茶、茶百道、霸王茶姬、沪上阿姨、古茗、书亦烧仙草、蜜雪冰城八大新茶饮品牌中,除了奈雪的茶新开门店数量为487家,其余新开门店数量均超过1500家。

与此同时,新茶饮行业的增速正在放缓。根据弗若斯特沙利文的报告,我国现制茶饮店行业规模在2018年至2023年的复合增长率为25.2%,2024年至2028年复合增长率预计为15.4%。

艾媒咨询的数据也显示,2016年至2019年,我国新茶饮迎来了爆发性增长,收入规模从291亿元暴增至2044.8亿元;但在2020年至2025年,新茶饮的增速明显放缓,增速已经回落至5.1%-13.5%,新茶饮的“黄金时代”暂告一段落。

在这一趋势之下,不少新茶饮品牌开始疯狂抢夺加盟商。

比如喜茶在合伙人大会上公布了三项最新优惠政策,包括2024年一季度新签约伙伴合作费全免,上半年签约并开业的合伙人,开满3家门店就能获得6.6万元装修补贴等三项最新优惠政策。

茶百道也开始实施签约减免、点位减免、物料返点等优惠措施。2月至5月,新加盟商开一家店,减免4万元,开两家店合计减免18万元;老加盟商新开一家店,减免9万元,新开两家店减免18万元,符合条件的还可以享受物料返点政策。

此外,书亦烧仙草直接推出“0加盟费、0服务费、0合作费”政策;乐乐茶宣布全面实施门店加速计划,35万可“兜底”开设一家不超过50平米的门店;古茗则推出加盟费分期付款的政策,并表示如果无法继续开店,剩余的加盟费不用再缴。

奈雪的茶也加入争抢加盟商的大战,其公布的2024年加盟新政策显示,单店投资降至58万元起,2024年6月30号前完成签约的加盟店,还可享受单店6万元营销补贴。

不过,奈雪的茶加盟业务开展没有想象中火热。截至2024年上半年,奈雪的茶共有297家加盟门店,其中第二季度仅增加了92家加盟门店,上半年净增加盟门店仅147家。相比之下,2024年上半年,喜茶、霸王茶姬、茶百道、古茗、沪上阿姨新开门店数量分别为800家、1521家、1030家、525家和1178家。

2024年7月,奈雪的茶表示,预计2024年全年新开直营门店规模低于往年,且会调整或关闭部分表现不佳的直营门店。加盟业务方兴未艾,又要关闭一部分经营不善的直营门店,2024年奈雪的茶的业绩增长接近停滞已在意料之中。

多元化发展受阻

新茶饮赛道内卷严重,竞争愈发激烈,奈雪的茶也在寻求多元化发展。

2020年4月,奈雪的茶开辟早餐业务,推出了超过20款早餐组合,如纯茶/美式+芋泥紫薯包/乳酪吐司,最低售价仅为9.9元,以实惠又优质的产品满足职场人士的早餐需求。2023年上半年,奈雪的茶早餐套餐销售成绩增长约620%。

但早餐业务并不好做,一个典型的例子是,喜茶比奈雪的茶更早探索早餐业务,其于2019年10月推出了纯茶/咖啡+牛角包组合的“灵感早餐”系列产品,而目前喜茶已经停止了对早餐业务的拓展,并且不再强调“早餐”的概念。

出海也是奈雪的茶探索多元化发展的计划之一。奈雪的茶最早于2018年在新加坡开设了第一家海外门店,后来关闭。随后又于2020年7月在日本大阪道顿堀的Laox购物中心内开设了首家门店,此后出海计划陷入沉寂。2023年,奈雪的茶重启出海计划。继泰国首店之后,2024年7月新加坡首店正式开张,进一步扩大了其在东南亚地区的影响力。相比之下,奈雪的茶的出海节奏还是慢了不少,以蜜雪冰城为例,截至2024年7月,其海外门店数量已接近4000家,遍布越南、印尼、新加坡、泰国、韩国、日本等多个国家。

此外,奈雪的茶也曾进军酒水行业,在北京、上海、深圳、南通、重庆等一二线城市推出BlaBlaBar,定位是为20-35岁的女性消费者提供夜生活场景。同时,奈雪的茶还先后推出水果风味无糖气泡水、茶礼盒、零食与月饼礼盒产品。

无论尝试哪类多元化业务,奈雪的茶的目的都是试图在厮杀激烈的新茶饮业务外,找到稳定的新增长极。然而截至目前,其多元化业务的探索仍难言成功,奈雪的茶迟迟未能交出一份特别亮眼的成绩单,也导致投资者对奈雪的茶越来越没有耐心。如今茶百道已经成功登陆港股,同时在港股排队上市的还包括古茗、蜜雪冰城、沪上阿姨等。是否还要坚持“第三空间”?商业模式如何更灵活?未来如何更高效的探索多元化业务?都是奈雪的茶需要重新考虑的难题。

<END>