2024年上半年,经济整体呈现平稳增长,各地政府推出的一系列促进消费、推动经济增长的政策也为提振消费市场提供活力,推动旅游业发展。文旅部数据显示,2024年上半年,国内旅游人次达到27.3亿,同比+14.3%,国内旅游收入达到2.7万亿,同比+19.0%,旅游业的火爆发展带动酒店行业迎来新的增长态势。

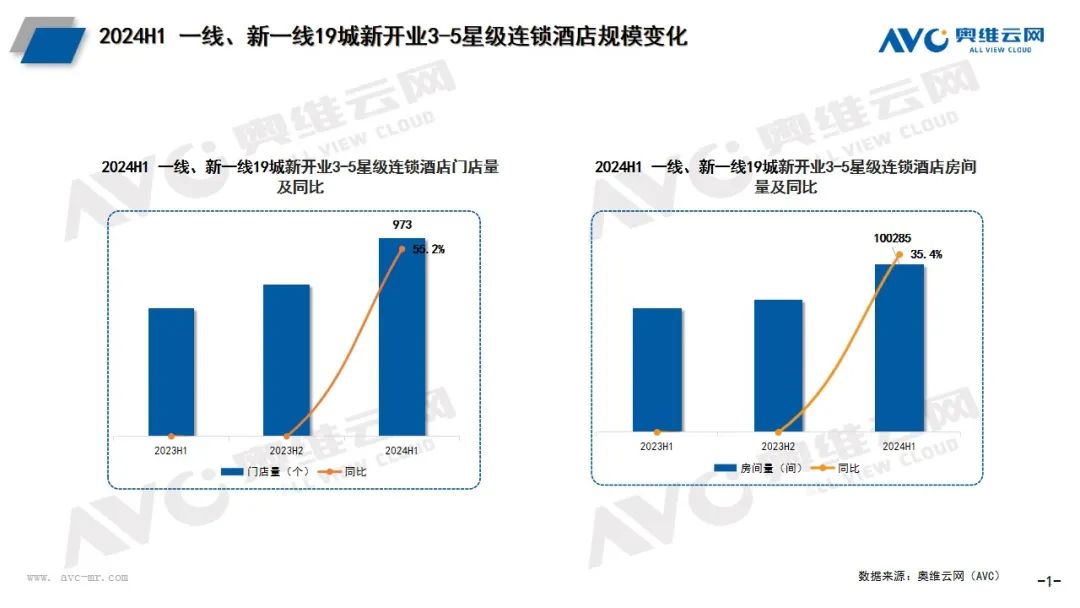

奥维云网(AVC)监测数据显示:2024年上半年,全国共有34万家酒店(15间及以上)为开业状态,房间规模1623万间,酒店存量市场规模庞大。市场增量方面,新开业酒店2.3万家,接近2023年全年开业门店量的59%;房间规模为100万间,达到2023年全年开业房间量的61%,酒店开业劲头十足。一线、新一线城市(以下简称19城)新开业酒店5966家,占2024年上半年全国新开业酒店比例26%;新开业酒店房间27.9万间,占2024年上半年全国新开业酒店比例28%;其中,19城新开业3-5星级连锁酒店973家,同比+55.2%,房间规模10.03万间,同比+35.4%;19城3-5星级酒店连锁化率72.0%,同比+2.0%。国内高能级城市连锁酒店持续保持增长态势。

酒店总体市场:中档酒店占据主流,上海、北京、成都等热门城市酒店需求旺盛,华住集团、亚朵集团、锦江酒店(中国区)持续领跑行业

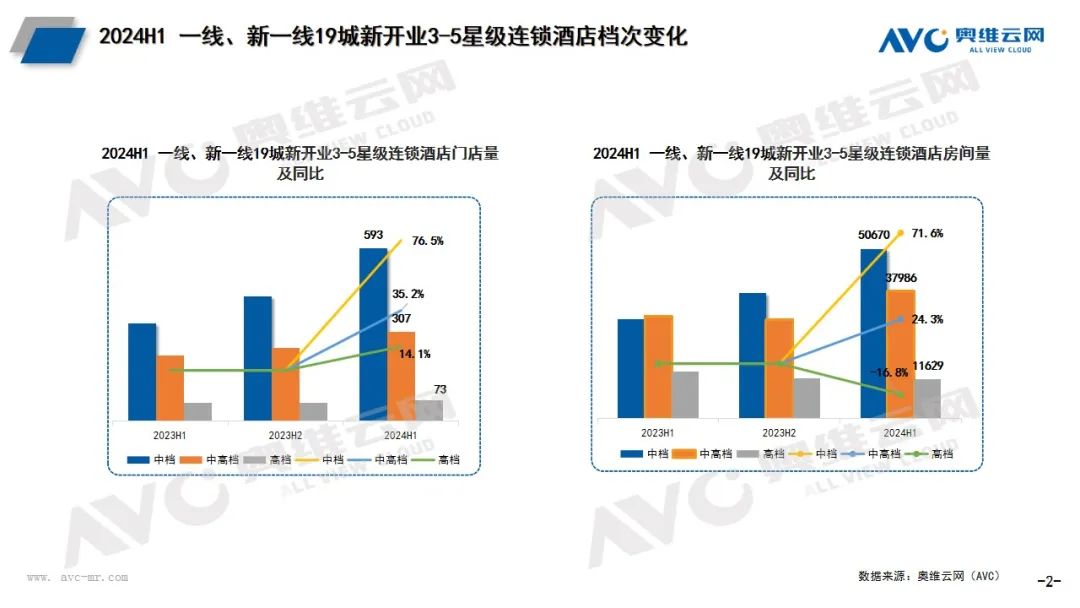

酒店档次变化:中档和中高档酒店为主力市场,高档酒店开业放缓。2024年上半年19城新开业中档连锁酒店门店量593家,同比+76.5%,房间量5.1万间,同比+71.6%;中高档连锁酒店307家,同比+35.2%,房间量3.58万间,同比+24.3%;高档连锁酒店门店量73家,同比+14.1%,房间量1.2万间,同比-16.8%。

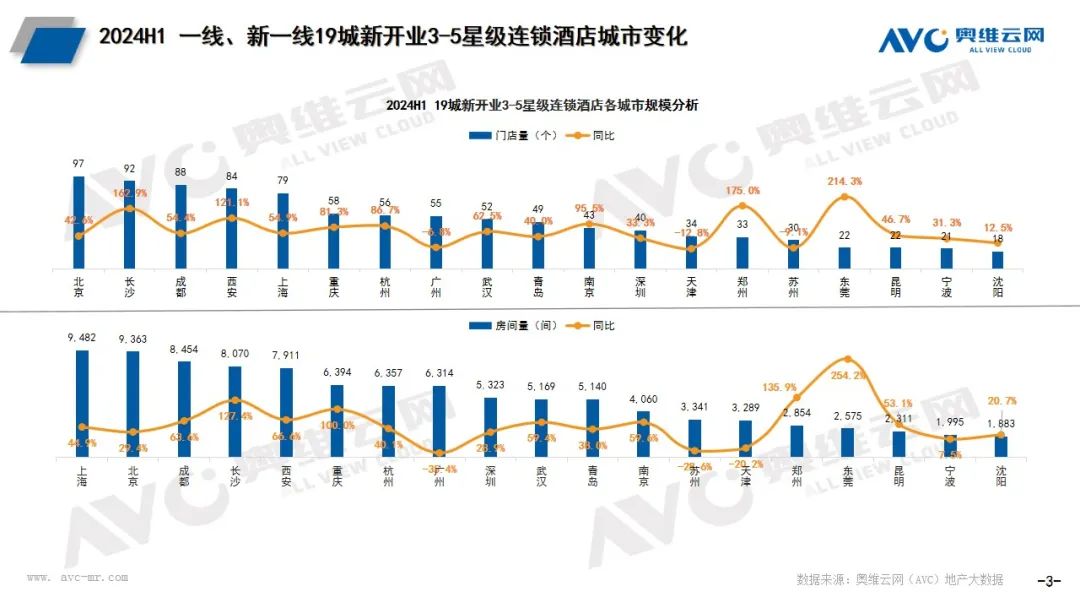

城市分布变化:上海、北京、成都、长沙、西安等城市开业量大,长沙开业门店量及房间量增速均在100%以上。2024年上半年19城新开业3-5星连锁酒店,从门店量来看,北京、长沙、成都开业酒店门店量位居19城TOP3;从增速看,东莞、郑州、长沙等城市增速明显,天津、苏州、广州等城市酒店开业门店量有所下滑。从房间量来看,上海、北京、成都开业酒店房间量位居19城TOP3;从增速看,东莞、郑州、长沙等城市增速明显,广州、苏州、天津等城市开业酒店房间量有所下降。

酒管集团及品牌变化:头部酒管集团市场格局相对稳定,华住集团、亚朵集团、锦江酒店(中国区)持续领跑行业。2024年上半年19城新开业3-5星连锁酒店TOP10酒管集团市场份额约66%。从酒店品牌看,TOP10酒店品牌市场份额约39%,全季酒店、亚朵酒店、希尔顿欢朋酒店等头部品牌兼具规模优势及增长动能。

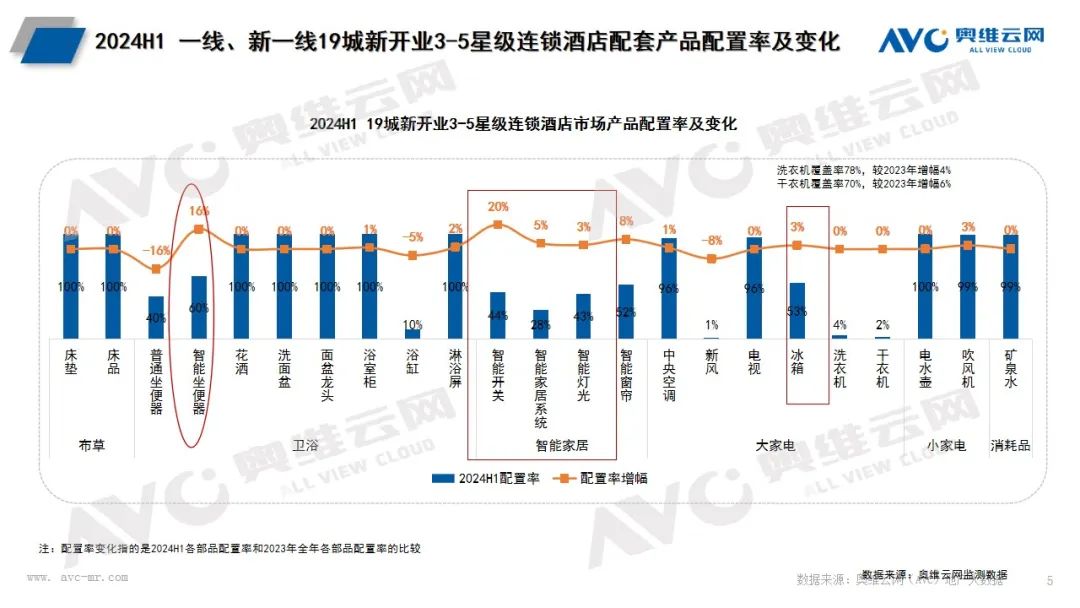

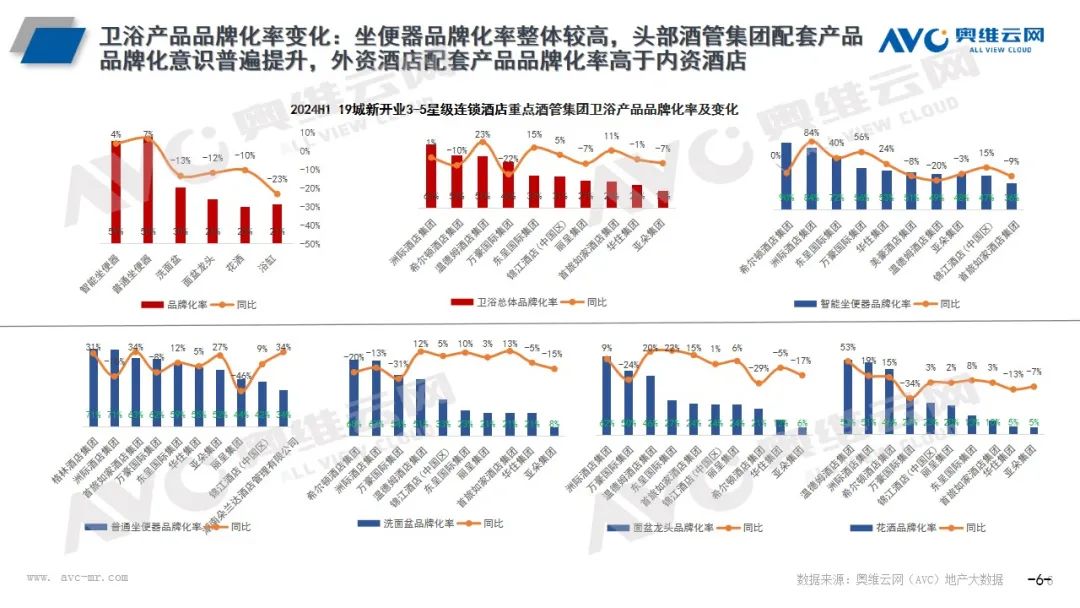

酒店配套产品变化:大家电产品配置率高且呈增长态势,智能卫浴增速亮眼,酒店舒适性特质凸显,品牌化率提升显著。奥维云网 (AVC) 监测数据显示:2024年上半年19城新开业3-5星连锁酒店配套布草、卫浴、大家电、智能家居、小家电及快消品6个大类共计24个产品小类,从配置率走势看,智能坐便器配置率高达60%,较2023年配置率提升16个百分点,智能开关配置率较2023年提升20个百分点,智能灯光、智能家居系统、智能窗帘等产品的配置率较2023年均有3-8个百分点的增长;大家电产品中除电视、空调标配产品外,洗衣机、干衣机覆盖率、小冰箱配置率均有提升,酒店的智能化、舒适化、便捷化进程进一步加快。

值得关注的是头部酒管集团,在其运营的重点酒店品牌配套的卫浴、大家电的品牌化意识显著提升,如:希尔顿酒店集团智能坐便器品牌化率高达90%,洲际酒店集团智能坐便器品牌化率高达84%,华住集团智能坐便器品牌化率高达53%,同比+24%,酒管集团针对配套产品的高端化、品牌化趋势愈发凸显。

产品品牌竞争格局:品牌竞争激烈,卫浴总体内外资品牌份额势均力敌,大家电产品品牌份额集中度高、内资为主

奥维云网 (AVC) 监测数据显示:2024年上半年19城新开业3-5星级连锁酒店配套重点产品品牌榜单如下:

未来趋势:年均增量+存量翻新规模接近400万套,中短期竞争压力或将加大,但行业整体回归高质有序,长期价值有待挖掘

规模预测:从近两年新增酒店数据来看,酒店行业发展前景向好趋势明显。我们预测,2024年酒店年均增量加存量翻新总规模接近400万间。

趋势研判:短期竞争压力或将加大,但行业整体回归高质有序,长期价值有待挖掘。短期来看,在整个经济下行的压力下,旅游消费趋于保守,酒店旅游是一母多胞胎的产物,酒店依附于商务、旅游、休闲娱乐等几个来源。商务越来越往性价比高的头部连锁集中,旅游、休闲娱乐则聚焦性价比和特色,在这种背景下,更多多元化产品也会出现在市场上,加剧酒店行业内卷。

长期来看,经济层面,中国经济仍具增长潜力,旅游消费热度或将持续,给酒店行业注入增长活力。消费层面,消费习惯从单一的物质需求向“重体验、重品质、重便捷”转变,带动酒店行业新的发展趋势,同时演出市场“井喷”跨城观演流行、一些国货品牌翻红、汉服热度持续等“情绪消费”或成热点,如何抓住这一消费热点趋势扩大覆盖范围,或将是酒店行业上下游企业今后探寻的重点。行业层面,品牌酒店在市场竞争中优势逐渐凸显,越来越多的酒店开始注重品牌形象的塑造和提升,酒店运营管理将更加规范精细,品牌化、连锁化、数字化发展逐渐成为酒店核心竞争力。

写在最后:中国酒店行业正在由“规模时代”转向高质量的“品质时代”,行业转型将加快酒店连锁化、品牌化进程,以发达国家酒店业的成熟经验来看,中高端酒店将会成为酒店业的主要构成,且酒店行业的集中度将不断提升。在竞争激烈的环境下,酒店产业链上中下游企业的产品以及服务都需要精准把握时机和资源才能更高效地巩固和加强其市场地位。