文 | 谢泽锋

继钟睒睒带领农夫山泉在港股上市四年后,老对手怡宝的母公司华润饮料正冲刺港股IPO。

怡宝起家于上世纪八十年代,亲历了中国瓶装水三十余年的恩怨纠葛和江湖纷争。但相比娃哈哈和农夫山泉,这个行业“老前辈”的命运更加波折。

其前身蛇口龙环公司于1990年生产出第一瓶怡宝纯净水时,宗庆后还在搞儿童口服液,钟睒睒刚成为其琼、桂两省的总代理。

由于产品定位不明,早期的怡宝频频受挫,多次易主。直到2004年进行了更加清晰的战略规划之后,胜利的天平开始倾斜,怡宝的瓶装水开始向全国进军。此后,华润饮料还联手日本麒麟,切入了饮料领域。

多年以来,在农夫山泉的高强度竞争之下,娃哈哈、乐百氏、康师傅等核心竞争对手普遍受到打击,但怡宝仍能坚韧成长,称霸纯净水赛道,显示出了强大的经营韧性。

眼下瓶装水市场狼烟再起,农夫山泉调转枪头反攻纯净水市场,娃哈哈、康师傅等强敌犹在,景田称霸高端矿泉水市场。华润饮料在此时启动上市,意味着新一轮的“水战”,实际上已经悄然打响。

01、命运波折

一个老品牌的奋斗史。

很多人都不知道,怡宝最早卖的不是水,而是一种贵州特产——刺梨汁。

早在1984年,华润饮料的前身蛇口龙环正式成立,股东包括贵阳刺梨产品开发公司、蛇口供水及环亚股份。娃哈哈要到三年后才成立,钟睒睒当时还在《浙江日报》担任记者。

刺梨汁这种贵州独有的饮品受众面太小,当时并未掀起多少波澜。

到1990年,龙环公司从香港引入了瓶装水,成为中国最早进行专业化生产包装水的企业。这一年,宗庆后靠着儿童口服液让娃哈哈产值突破1亿元,钟睒睒拿到其中两个省的代理权。

当时并没有多少人能察觉到瓶装水市场的潜力。一年后,万科入主龙环饮料,但这次易主并没有改写怡宝的命运。到1996年,万科剥离非核心业务,怡宝重新回到华润体系。

控制权多次变更,主打产品始终不明确,怡宝先发优势几乎丧失殆尽。娃哈哈、康师傅和农夫山泉则进行了大举扩张,形成三足鼎立之势。

华润当时的重点仍然是啤酒,一度想用怡宝置换达能的两家啤酒厂,最终未能成行。直到2004年,怡宝在内部召开了战略转型的“遵义会议”,要先在“广东称王”,实现“小市场、大占有”,再图谋全国市场。

此后,靠着强硬的地推以及“全民巷战”,两年后,怡宝坐上了广东地区瓶装水的头把交椅。至今,广东仍是怡宝的大本营。

“广东王”只是怡宝的第一个目标。次年,麦肯锡为其制定了“西进、北伐、东扩”的全国扩张策略。并借鉴华润雪花的“蘑菇战术”,一头在各个区域“自建工厂+寻找当地代工厂”铺设生产基地,另一头则依靠“全民巷战”快速占领市场。

2013年前后,怡宝从腰部企业一路做到了行业头部,风头盖过所有竞争对手。面对纯净水的强势,农夫山泉在宣传推广上采取了应对策略。

这一年的3月15日,农夫山泉在广州进行PH试纸测试,农夫山泉为弱碱性水,而怡宝的测试结果显示是弱酸性水,农夫山泉明确了弱碱水对人体健康更有益。

怡宝很快向广东工商局投诉。紧接着,《京华时报》事件爆发,该报在28天里动用67个版面,发布了76篇报道,直指“农夫山泉标准不如自来水”。钟睒睒为此震怒,认定整个事件是一种舆论暴力。

北京是怡宝重点投入的市场

当时的“战况”相当激烈,几方各执一词。最终的结果是,钟睒睒宣布农夫山泉旗下部分产品退出北京市场,而怡宝则获得了更多的市场空间,营业额于2015年突破了100亿,市占率提升至17.1%,短暂超过农夫山泉位居全国第一。

不过,消费者始终对天然水有所偏爱,农夫山泉也在次年重夺全行业榜首的位置。至今,两家仍分居行业第一和第二,合计占有超过了四成的市场。

走过三十年命运的跌宕起伏,怡宝这个老品牌从早期掉队,后期猛追,最终还是站到了行业的前排位置。

02、资本粮草

经营模式与估值的不同。

全球范围看,液体饮料都可以称得上是“富豪制造机“。尤其是中国瓶装水市场先后成就了宗庆后、钟睒睒两位首富级企业家。自2020年农夫山泉上市后,钟睒睒连续三年蝉联了首富之位。

相比农夫山泉的多品类布局,华润饮料的九成江山都是怡宝打下的。另外农夫山泉主要产品为天然水,怡宝则聚焦纯净水。产品结构、价格带、生产模式以及营销方式的不同,导致双方盈利能力和估值水平都大相径庭。

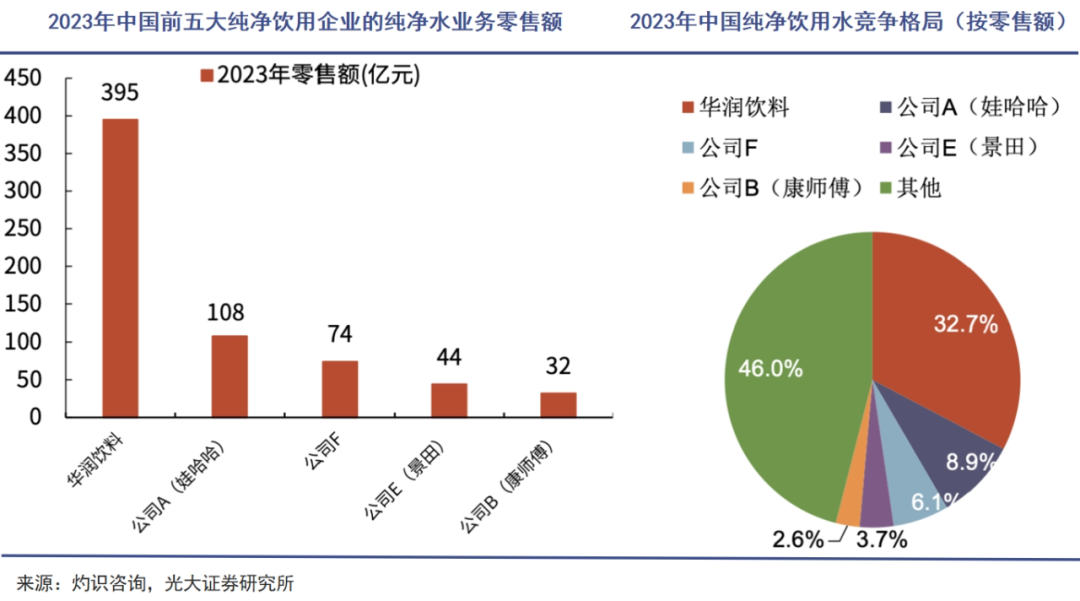

华润饮料目前是我国最大的纯净水企业,近三年营收分别为113.4亿元、126.2亿元和135.2亿元,包装饮用水在2023年贡献了124.5亿元,营收占比高达92%。

以2023年业绩来对比,农夫山泉是华润饮料的3倍多,净利润是后者的9倍以上。农夫山泉毛利率接近60%,比华润饮料高出近15个百分点,净利率更是其2.9倍。

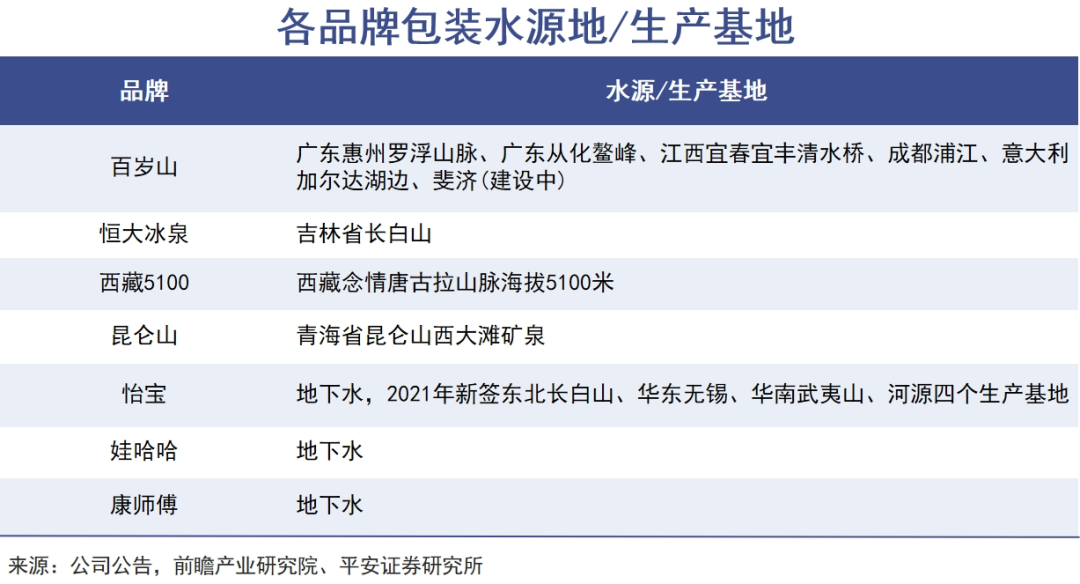

当前瓶装水价格带整体上移后,怡宝的盈利困局主要在于生产模式。在《钟睒睒,首富的“矿产”生意》一文中我们指出,农夫山泉天然矿泉水的本质是“矿产生意”,自己“找矿”,自建生产基地,树立起政策壁垒、渠道壁垒和品牌壁垒,目前农夫山泉拥有12大水源地和30余座工厂。

而怡宝售卖的纯净水,采取的是“自有工厂+代工”模式。怡宝目前拥有12家自建厂和34家合作厂,47条自有生产线和81条合作产线。

这种模式在工厂数量、密度、运输效率等方面会高于农夫山泉,但同时也产生了高昂的代工费用。招股书显示,过去三年,华润饮料仅向代工厂就支付了19.92亿元、20.4亿元和20.67亿元的费用,接近总销售成本的三成。而同期公司净利润分别为8.58亿元、9.89亿元和13.31亿元。

2023年,其合作伙伴生产的饮用水产量是自有工厂的两倍多,这意味着更多的成本支出。

此外,华润饮料现阶段的成长性逊于农夫山泉。农夫山泉2023年营收增长了28.4%,净利润大增42.2%,而华润饮料的两项数据分别为7.1%和34.6%。

最新消息显示,华润集团的估值目标为60亿美元。以2023年的净利润计算,PE高达32倍。而农夫山泉在股价大跌之后,当前的动态PE是25倍。

2022年8月,Plateau以10亿美元收购麒麟持有华润饮料的股份,当时的估值为22.75亿美元(约165亿元),相当于华润饮料希望在不到三年的时间将估值提升近两倍。

考虑到目前港股资本市场的低迷环境,此次华润饮料IPO要想达到预期的难度不小。

03、竞争升级

优化结构的两大策略。

华润饮料的产品结构一直是个问题:饮用水之外的其他产品占比不超过一成。

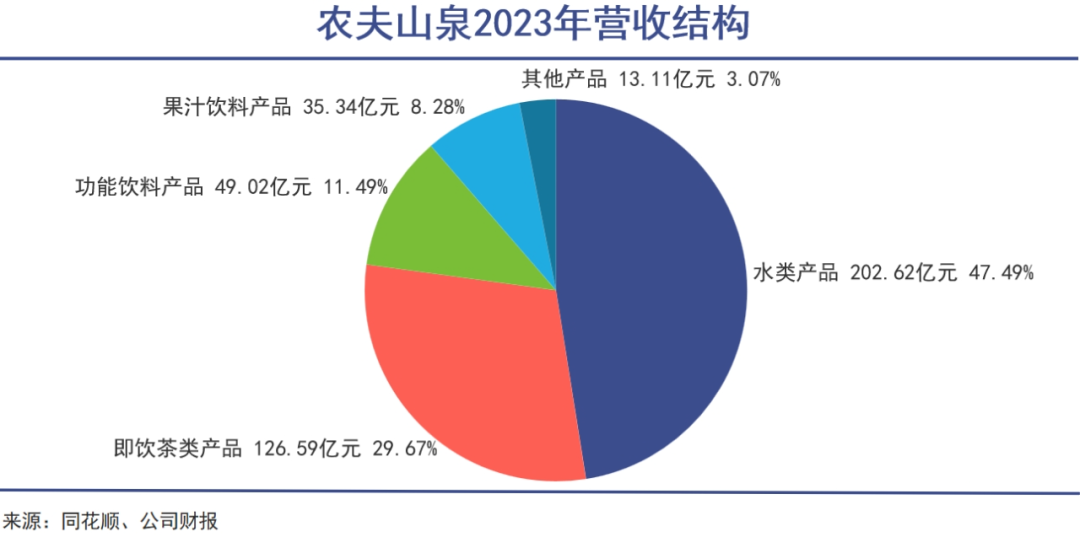

农夫山泉前期仅靠天然水就缔造了庞大的商业帝国。如今收入已经超过200亿元。在此基础上,凭借强大的品牌效能,切入了茶饮料、功能饮料和果汁饮料等细分赛道。

尤其是以东方树叶为根基的茶饮料迅速崛起。2023年,营收达到126.6亿元,同比大幅增长83%。有数据推断,东方树叶过去一年增速在100%以上,近三年复合增长超90%。按此速度,东方树叶有可能在2026年成为一个200亿的超级单品。

到2023年,饮用水在农夫山泉的盘子里占比已不到一半,这是个更加均衡的收入结构。

为优化业务结构,华润饮料祭出两大策略,一是打造更高端化的瓶装水产品;二是制定“一超多强”品牌战略,希望以怡宝为原点,打造多品类饮料序列。

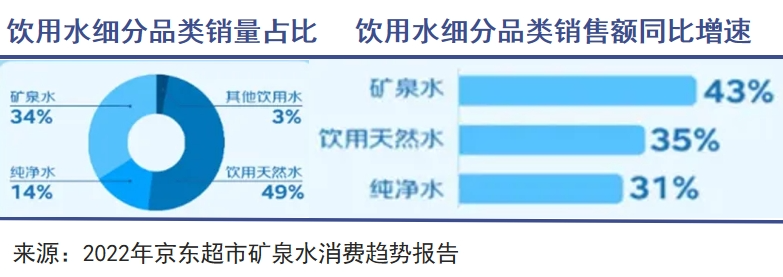

根据京东超市发布的《2022矿泉水消费趋势年度报告》,目前矿泉水销售额增速最快,纯净水最低,消费者更青睐的品类是矿泉水。纯净水的消费占比已经被压缩到14%,行业从纯净水到天然水再到矿泉水的升级路径十分清晰。

外资退出纯净水市场就是其中的佐证。2020年,雀巢将纯净水板块“优活”转让给青岛啤酒集团,达能也关停了益力瓶装纯净水业务。另外,可口可乐旗下的冰露已经退到行业第六,就连被民间追捧的娃哈哈,实际上也已经跌出了行业前三。

做高端化的天然水和矿泉水,都需要水源地的加持。为此,怡宝在2021年的两个月内马不停蹄地签署了长白山、无锡宜兴、武夷山、河源四个水源基地。

与此同时,怡宝还推出了天然水“本优”以及高端矿泉水“露”。根据怡宝天猫旗舰店的数据,本优品牌的销量还可以,但“露”因为高达15元/瓶/350ml的售价,市场反馈有限。

当前,天然水和矿泉水赛道的竞争对手正越来越多,百岁山是其中的佼佼者,已经连续9年蝉联全国矿泉水细分行业的第一名。怡宝曾表示,“露”的推出是“必须要走出去的一步”,但如今要与百岁山形成竞争仍需时日。

第二条路径是扩充饮品序列。2011年,华润饮料和麒麟合作。麒麟控股成立于1907年(明治40年),是日本一家涉足啤酒、食品饮料以及医药等产业的多元化集团。

双方携手推出了“午后奶茶”、“火咖”及“源自世界的厨房”等一系列新品,让怡宝的品牌价值大幅提升。曾任华润掌门人的宁高宁撰文写道:怡宝没上市时,资本市场都不看好,但华润饮料跟麒麟全面整合后,蒸馏水业务作价超过60亿元,市场彻底承认了怡宝的品牌价值。

华润饮料还开发出了风味水果饮品“蜜水系列”、果汁类饮料“假日系列”、草本植物饮料“至本清润”、气泡苏打水“FEEL”等。

出人意料的是,麒麟选择在华润饮料上市前清仓持有的所有股份,套现10亿美元离场。华润和麒麟的IP合作也将于2025年到期。届时,怡宝的产品布局也可能会发生变化。

日本麒麟的助力,已经不在华润饮料发展的规划之中。在未来公司上市之后,华润饮料需要更多依靠自己的产品力和品牌价值。