作者:文雨,编辑:小市妹

2023年7月,一则中国辣条在海外走红的新闻突然引爆全网,甚至一度成为微博热搜榜第一名,在国内外引发巨大反响和热议。

过往二十年,以辣条为代表的中国辣味休闲食品饱受争议,褒贬不一,但无论怎样,这个行业都始终在发展,在壮大,在成熟,到今天已经成为风靡世界的中国美味。如果要用一句话总结这个行业的未来:

长坡厚雪,却也任重道远。

【前途有保障】

美团此前曾专门针对中国人的口味偏好做过一项调查统计,结果显示,在咸酸甜辣鲜五味之中,辣味是最受国人偏爱的一种,有52%的消费者喜欢辣味,在年轻群体中这一比例还要更高。

一个不争的事实是,广泛的社会交流极大促进了饮食文化的融合,过去吃辣只是某些特定地区的习惯,现在则演变为一种全民共同的文化体验和生活方式。这种融合甚至可以打破国界和人种的限制,老干妈和卫龙在海外相继出圈便是最直接的例证。

庞大的客群基础,高频的消费属性,稳定的留存率,较低的消费门槛,所有这些都注定了辣味食品的前途不会差。对于这一点,从相关企业的经营数据中也能窥见一二。

2023年,盐津铺子的辣卤零食营收14.82亿元,同比增长56.71%,今年上半年继续增长25.81%至8.98亿。

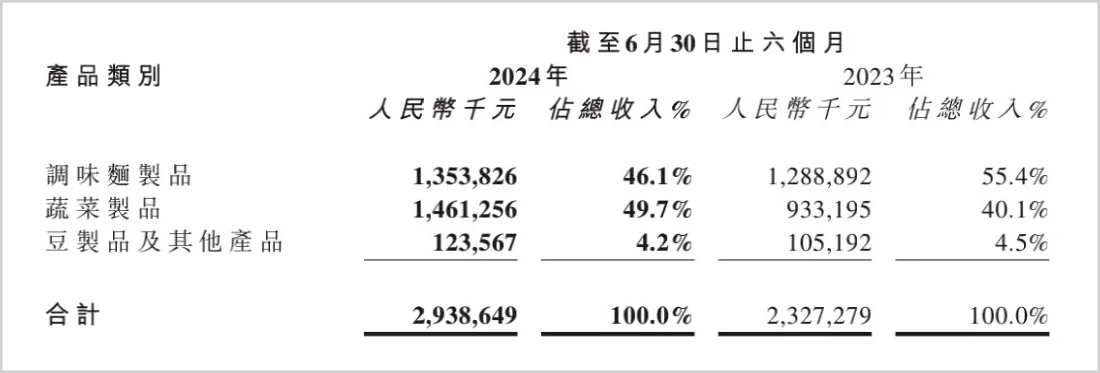

卫龙的表现更加可圈可点,根据其最新披露的财报,公司上半年实现营收29.39亿,同比增长26.3%;归母净利润6.21亿,同比增长38.9%。其中调味面制品、蔬菜制品、豆制品及其他等业务分别同比增长5%、56.6%、17.5%,线上渠道和线下渠道收入分别增长33.2%和25.4%,全渠道、全产品线均实现显著跨越。

根据艾媒咨询最新发布的《2023年中国辣条食品行业创新及消费需求洞察报告》,2022年,中国辣条食品市场规模为517亿元,到2026年这个数据有希望达到927亿元,接近翻倍。如果考虑整个辣味休食行业,市场规模还要大得多。

2015-2020年,我国辣味休闲食品在休闲食品中的占比从18.26%增长至20.26%,2022年进一步提升至21.53%。

辣味休食依然是一个成长性行业,前景与潜力毋庸置疑,但这并不意味着行业的发展就会一片坦途,恰恰相反,痛点一直都在。

【创新是关键】

如果说过去阻挡辣味休食发展的最大障碍是安全,那么现在摆在行业面前的最大问题就是创新。

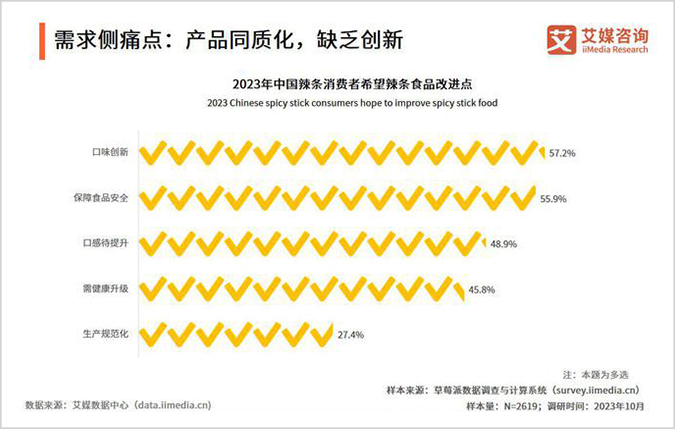

iiMedia Research的终端调研数据显示,2023年,有57.2%的中国辣条消费者希望辣条食品行业做出口味创新和改变,在所有选项中占比最高。

产品老旧,同质化竞争现象突出,如何从产品品类和口味上进行创新,满足日新月异的消费需求,已经成为一个迫切的现实问题,同时也是整个行业的发展共识。

作为领头羊的卫龙率先垂范,公司持续聚焦“不只是一种辣”的发展理念,既追求产品多元,不局限于辣条这一种,也注重口味多元,麻辣、甜辣、香辣等雨露均沾。仅在2023年,公司就先后推出小魔女魔芋素毛肚、脆火火辣脆片等多个子品牌。

卫龙在上世纪末发明了辣条,所有玩家快速跟进,最终把整个盘子做到了大几百亿;后来卫龙又开创了魔芋零食赛道,如今这个领域也被大家做到了百亿级市场。能否有下一个卫龙站出来,去开辟一个辣条,下一个魔芋零食,这是行业现在最大的期待和悬念。而要做到这一点,就必须真正懂消费者。

辣味食品消费的基本盘是年轻一代,35岁以下的消费者吃掉了整个辣条市场的八成,能否击中这个群体的内心世界,是企业产品创新成功与否的关键。但问题在于,整个行业主要以中小企业为主,真正具备品牌意识和营销能力的公司屈指可数。从目前呈现出来的情况来看,真正能在年轻化营销上做出一些新颖打法的恐怕也就只有卫龙了。

今年上半年,卫龙推出了一款出人意料的榴莲辣条,把年轻人喜爱的榴莲与自家产品相结合,一经上市便迅速成为网络热议话题。榴莲辣条的热度还未消退,卫龙的人类猫条魔芋爽又成功实现营销破圈,通过将“魔芋爽=人类猫条”的概念具象落实,进一步拉近了公司与养宠圈层之间的距离,直击当代年轻人的情感诉求。

不管是否愿意接受,随便生产一款产品就能在市场上变现的时代都已经结束了,未来不管是产品还是营销,最需要的都是创新,这种转变甚至可能会直接颠覆行业竞争格局。

【集中度提升】

竖看整个辣味休食行业的发展史,在短短二十多年的时间里已历经多次转折和拐点。

2000-2009年属于蛮荒发展阶段,全国遍地开花,大大小小的企业林林总总、参差不齐,期间虽有出清,但整体依然相对无序和混乱。

2009年12月10日,以市场监管总局“辣条国标”的发布为标志,辣味休食正式步入发展正轨,良币开始慢慢驱逐劣币。

2015年之后,电商的崛起给了后来者一定机会,以盐津铺子为代表的一批新锐品牌借助互联网流量红利攻城掠地,在短时间内实现快速放量。

食品安全和渠道变迁,这是过去影响辣味休食竞争的两个最关键变量,而随着流量红利逐渐枯竭,寄希望通过渠道来实现跨域发展已不再现实,创新能力的重要性将被持续放大。

头部企业掌握行业know-how能力,在产品研发、营销创新、供应链管理等方方面面均有中小企业无法企及的优势,只有这些企业才能在短时间内快速整合资源,响应市场的变化和需求。因此,辣味食品行业今后很可能快速走向“K型”分化,即头部企业向上,尾部企业向下。

事实上,即便不考虑创新的问题,小厂今后也很难再和大厂竞争。

举一个简单的例子,大厂可以通过生产技术精进、规模化生产、大批量采购等各种手段实现降本增效,然后把释放出来的利润让渡给消费者,既能提升产品竞争力,也能提升企业竞争力,卫龙在过去一段时间发起的“加量不加价”活动就是基于这种优势。相比之下,小厂很难有这个能力,过去还可以通过在原料上做小动作弥补差距,今后就越来越难了。

▲卫龙智能化生产

所以,产业集中度提升是大势所趋。

放眼全国辣味休闲食品行业,卫龙是绝对龙头,市占率却仅为个位数,行业前五名的市场份额加起来也才不过只有区区10%左右。

而同样作为休闲零食,混合坚果行业CR5(沃隆食品、三只松鼠、洽洽食品、良品铺子、百草味)总共占据大约40%的市场,糖果行业CR5掌握国内市场的半壁江山。对比之下,辣味食品的头部企业还有很大进击空间。

从白酒到奶粉,从家电到汽车,各行各业的发展历程都印证了一个普遍规律,即产业集中度的提升有利于行业迈向更高质量和更大发展。以此为鉴,中国辣味食品未来依然有料、有戏。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——