这是一个巨头成长焦虑的时代,也是“新生代”触碰规则的时代。

伴随全球技术红利的衰退、人口红利的边际递减,从科技巨头苹果,到电商巨头亚马逊等都或多或少的处在业绩增长焦虑之中。

表现在业绩上,2023财年苹果公司出现了近十多年来首次总营收负增长,全年同比下降3%。2024财年第三季度,苹果公司再次实现收入正向同比增长约4.9%,然而期间其iPhone收入继续低迷,同比下滑1%;在大中华区的收入更是大降了6.5%。

无独有偶,2024Q2亚马逊如期实现总营收增长10%,但电商、零售业务却再次承压,期间其电商业务同比增长4.6%,低于分析师预期的555.5亿美元。

与之相比,据Stocklytics调查报告,2024年全球电商市场价值预计将同比2023年增长14.6%至4.11万亿美元。可以预见,2024年亚马逊的电商业务将低于整体市场的增长。

或许正是考虑这一业绩压力,近来亚马逊在电商领域动作频频,对外先后宣布与“对手”京东、Tiktok“联姻”;对内则推出“低价商店”项目、又向美国卖家提供更大范畴的“仅退款”选项。

但这一系列动作真的能解决亚马逊的业绩压力吗?中国电商又在其中充当了怎样的角色?

亚马逊的电商困境

1994年成立的亚马逊无疑仍是当前全球规模最大、最受欢迎的线上零售商。

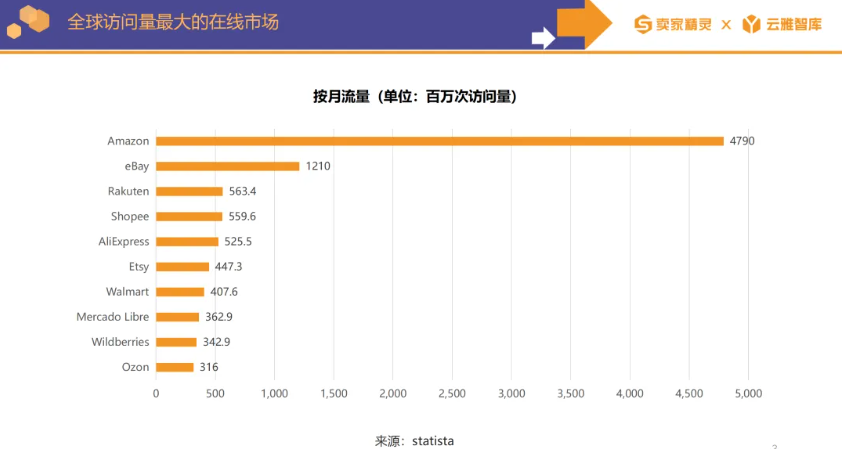

全球知名数据库机构Statista发布的数据显示,截至2023年4月,亚马逊依然是全球最受欢迎的在线市场,当月平均访问量约为48亿次。尤其是在当下最大的电商市场美国市场中,其独立访客数高居第一。

数据显示,2023年亚马逊在美国电商市场中的份额达到了40.9%,而同年美国的整体电商市场规模约1.14万亿美元,占到全球的31.7%。可见,亚马逊在美国市场的垄断地位。

自然地,在营收体量上,亚马逊也是佼佼者。最新财报显示,2024年上半年其总营收体量高达2912.90亿美元,其中电商业务及相关业务贡献了超62%的收入,达1801亿美元。

图片来源:跨境电商头条

然而,其电商业务及相关业务的增速自2021以来整体是呈放缓态势的。数据显示,亚马逊线上商店营收同比增速从2020年的40%一路跌至2021年的13%、2022年的-1%、2023年的5%;第三方卖家服务营收同比增速从50%跌至2023年的19%。

截至2024年二季度,亚马逊线上商店营收仅同比增长了4.6%、第三方卖家服务增长12%。可见其线上零售业务增速明显承压。

与之相比,成立时间靠后的中国“新生代”电商力量虽然在电商业务的收入体量仍有很大的追赶空间,但增速近年来却保持高动力的。

数据显示,2021-2023年拼多多总营收增速呈扩张趋势,分别达58%、39%、90%;而凭借内容生产、广告和加码电商等互联网业务持续在海内外扩张的字节跳动近几年更是快速扩张。据悉,2023年字节跳动凭借Tiktok在海外的快速扩张,全年销售额增长30%达到1100亿美元,首次超越腾讯。截至今年Q2,其营收据悉继续同比猛增40%。

两厢对比,可以明显感知到昔日巨头与新生代之间在电商业务上的活力差距。与此同时,从二级市场的股价表现来看,自8月5日美股反弹起,亚马逊股价虽然在业绩公布后是与美股大盘共振上扬的,但截至美东时间8月22日收盘后,其区间涨幅为4.9%,跑输同区间的纳指涨幅,而此时拼多多涨幅高达15.5%。

并且,追根究底目前亚马逊的股价重新上扬的预期其实更多是来源于其云业务,而其电商业务带来的业绩焦虑并没能被遮掩掉。最新的业绩指引显示,亚马逊预计Q3收入同比增长8%-11%,经营利润同比增长3%-34%,均略低与此前彭博的预期值,整体较为保守。

巨头的妥协:流量入口规则巨变+性价比时代

很显然,作为全球第二大互联网平台企业亚马逊目前可谓是“冰火交加”,一边仍在享受其“巨头效应”带来的盈利红利,另一边其核心的零售业务却正在经历新一轮的格局动荡。

而原因目前来看主要大体是有两方面。

其一,正如前文所述,美国是亚马逊电商业务的“大本营”。然而,尽管目前有关于9月降息的市场预期在加速升高,但在经历了两年多的高通胀和十年来的高利率后,美国经济依旧出现了不可避免的波动。最新数据显示,今年7月美国失业率环比增长0.2pct回升至4.3%,是自2021年10月以来最高值,而年初为3.7%,弱于预期。

作为全球人均收入第一的美国正出现经济低迷态势,这对于过去主要集中运营品牌类高客单价产品的亚马逊而言无疑是不利的,其零售业务增速或持续放缓。

资料来源:亚马逊2024Q2业绩电话会议

与之相比,背靠庞大的供应链体系中国电商平台,能打出更贴切于当下消费倾向的性价比策略,很大程度上也对亚马逊等占据垄断地位的国际性电商平台同样造成了巨大压力。最为典型的就是拼多多旗下的Temu。截至2023年底,Temu的独立访客量激增至4.67亿,稳居全球电商平台访问量第二位,仅次于亚马逊。

面对这些压力,亚马逊亦将2023年“希望卖家有创新的产品,而非同款产品低价竞争”的表态进行了改口,并从多方面开始入局低价电商领域。

比如效仿中国电商平台,为供应链商家提供全托管型低价电商;在全球多个站点下调部分低价商品的佣金率。而近期,又一次“对标”Temu,将其“仅退款”选项产品范围由25美元以下商品扩大至75美元以下商品。

其二,全球电商平台的流量入口规则发生了巨变。近几年,中国内容电商、垂直电商等新业态线上零售模式快速向全球迅速推广,使得电商行业在智能化时代中挖掘出更多移动流量的同时,也给整个综合电商产业格局、商业模式带来了巨大的冲击。亚马逊、阿里巴巴等海内外“老大哥”对TikTok的态度从一开始的合作,到竞争,再到合作,这一连串的转变,背后实则是掌握电商平台流量入口规则话语权的力量正在被重新划分。

中国多业态电商平台在全球的崛起正在造成巨大的“吸虹效应”。GWS数据显示,2023年9月亚马逊移动端月活用户同比上一年减少700万至1.42亿,反之Temu和Shein的用户数分别从460万增至8240万、1540万增至2950万。且消费者在Temu上花费的时间,几乎是亚马逊等主要竞争对手的两倍。

另有机构SimilarWeb的数据也显示,截至2023年11月,SHEIN、Temu和速卖通每月在美的网页端访问量合计超过10亿次,虽然仅有亚马逊在美国的一半,是沃尔玛的两倍。但要知道SHEIN、Temu大部分销售额是通过其自主app实现的。

可见,这些新生代力量的流量实力是不容小觑的,这就使得亚马逊近年来的流量、业绩压力也愈发之大。如此也就造成了当前,巨头的瓶颈与新生代的成长在这一时点同时发生的现状。

在这种情形之下,亚马逊不得不开始”随大流”。一边借助京东平台再次进入仍在高增长的中国市场,并选择牵手拥有巨大流量“水池”的TikTok解决其核心的流量流失问题;另一边则试图通过更全面的服务来巩固其在c端消费者心中的地位,至少别的平台有的,亚马逊不能没有。

从引流、流量留存、到市场拓展,多管齐下或许能为缓解其电商业务增速放缓的节奏。

从Copy to China到Copy from China,全球价值链上中国的转型升级

透过亚马逊的焦虑,可以发现关于中国电商平台在全球“野蛮生长”的故事从未停歇过。

事实上,这几年随着国内内卷加剧,出海已经成为中国企业不得不选择的新路径之一。其中电商平台作为载体之一,其出海表现、以及为中国制造业企业所作的贡献尤为突出。

但更为突出的是这些孵化于国内市场的电商平台已经开始从服从规则,转为悄悄地改变规则了。作为亚太地位首屈一指的网络零售平台淘宝,成立之初借鉴的是eBay的经营模式;而京东则从成立之日开始就定位要做“中国的亚马逊”,除此之外,还有如百度一开始效仿谷歌,滴滴参考优步……

可以发现,由于全球互联网经济是诞生于美国市场,国内大多传统互联网电商平台企业的创立、成长的背后都有美国公司的影子,而这些美国互联网企业多年来都在掌握所属行业的规则制定权。然而,这一幕发生了某些微妙的转变。

字节跳动以内容直播为全球电商产业的运营插上了翅膀、拼多多以农产品垂类经营+低价策略重新定义了电商产业的下行空间、阿里巴巴为国际化业务提供创新性托管服务等等,而亚马逊面对这一群“来势汹汹的”对手,正如上文看见,则不得不选择性妥协。

如果按照中国企业的三大全球化模式分类:产能输出、商业模式的输出、global sourcing,global merchandizing。那么现阶段的阿里巴巴、拼多多、字节跳动等中国互联网企业旗下的电商平台,应该正从第一类全球化向第二类商业模式输出转变。这是中国企业在全球市场上的价值升级所在,试图将经营理念从Copy to China提升为Copy from China。

当然巨石之变非朝夕可成。中国电商平台跨海闯荡全球市场这条路依旧还有很长的路要走。毕竟想要占据市场的主导权,触碰规则、片面的改变规则并不意味着能控制规则、制定规制。

来源:港股研究社