出品 | 创业最前线

作者 | 王亚静

编辑 | 蛋总

美编 | 李雨霏

审核 | 颂文

时值8月,又到了房企“期中考试”的交卷时期。

中指院数据显示,2024年上半年,TOP100房企销售总额为20834.7亿元,同比下降41.6%。在楼市较为低迷的氛围之下,有的企业正在奋力自保,有的企业已经实现弯道超车。

其中,“超车”最成功的房企之一当属保利发展。

早在宋广菊担任保利发展董事长之时,就曾喊出“重回前三”的口号,但直至退休都未能如愿。接任宋广菊的刘平野心更大,在2022年提出了“进三争一”的新目标。

在恒大、碧桂园相继遇挫之后,保利发展终于实现了这一目标,如愿登上了“行业第一”的位置,但这并不是终点,一轮新的竞争已经拉开帷幕。

1、净利跌破百亿,泰康系频频减持

8月19日晚间,保利发展发布2024年上半年财报。

报告期内,公司实现签约金额1733.36亿元,同比减少26.81%,签约面积954.25万平方米,销售金额稳居行业第一。

虽保持在“销冠”的位置,但保利发展的经营数据不算理想。2024年上半年,其实现营收1392.49亿元,同比增长1.66%;归母净利润74.20亿元,同比下滑39.29%。

(图 / 保利发展财报)

这是自2013年以来,保利发展的中期归母净利润首次下滑,也是近5年来中期归母净利润首次跌破百亿关口。

但若放在行业中来看,保利发展有此表现,并非一家企业之过。「界面新闻·创业最前线」据Wind数据不完全统计,截至8月22日,共有72家房企发布业绩预警,其中43家房企亏损、18家房企预计利润下滑。

对于利润的下滑,保利发展管理层在2024年上半年业绩说明会上表示,受到市场下行影响,上半年公司毛利率同比有所降低,同时受结转权益比下降的影响,归母净利润同比降幅略大于净利润降幅。

其中,毛利率的下降大约与企业进行的去化举措不无关系。

在2024年上半年财报中,保利发展提及,面对市场的快速下行,公司积极调整销售策略,积极加大推货力度、加强综合去化举措。

换句话说,公司要“以价换量”,而这势必侵蚀公司的利润。

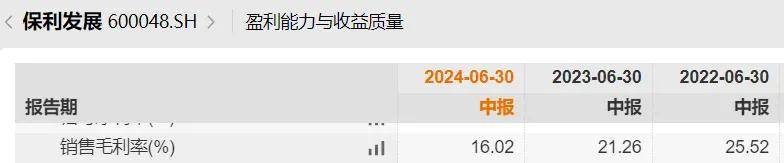

Wind数据显示,在2014年至2023年的10年时间里,保利发展的中期销售毛利率始终保持在20%以上,而在2021年及以前,这一数据甚至保持在30%以上。

到了2024年上半年,保利发展的销售毛利率首次跌破20%,降至16.02%。其中,主要是由于第二季度的销售毛利率低至14.57%,导致了2024年上半年整体毛利率的下滑。

(图 / Wind)

在“以价换量”之下,保利发展今年二季度三个主要节假日(清明节、劳动节、端午节)日均认购近20亿元,同比提升23%。二季度共实现销售金额1104亿元,环比一季度增长75%。

要知道,在2024年第一季度,保利发展仅实现签约金额629.84亿元,同比大跌44.81%。

若不是在二季度舍弃更多利润空间,保利发展的“销冠”位置到底能不能保住还是一个未知数。

(图 / 保利发展财报)

但相比而言,保利发展第一季度的经营数据反而更好一些:营收497.48亿元,同比增长24.51%;净利润39.83亿元,同比增长0.44%。虽然归母净利润同比下降了18.28%,但也比中期财报的降幅弱。

一边是利润,一边是规模,在行业下行期时,终究是鱼和熊掌不可兼得。就目前的表现来看,保利发展还是选择了规模。

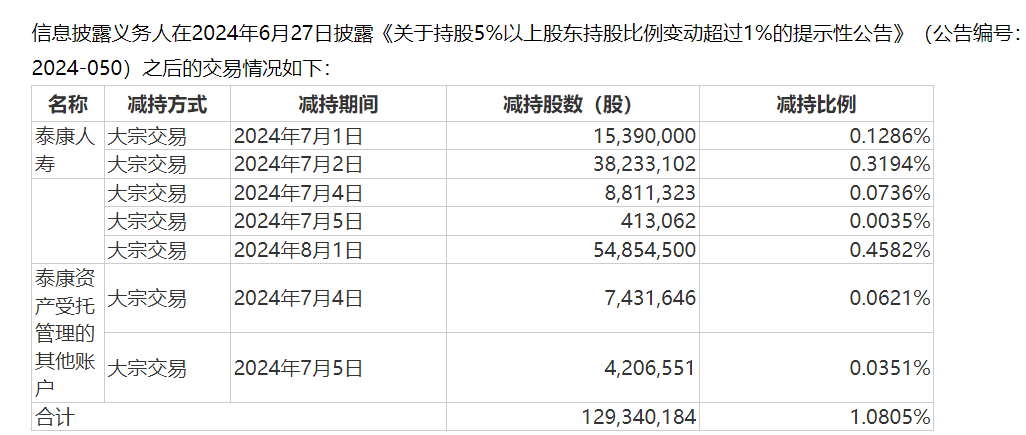

而站在保利发展股东行列的泰康系,则选择减持。2023年7月至9月,泰康人寿减持保利发展8176.97万股,套现11.80亿元。

2024年6月27日,泰康人寿继续减持4169.94万股;7月1日至8月1日,泰康系累计减持1.29亿股,这次股权转让之后,泰康系持有保利发展4.9999%股权,低于5%。

(图 / 保利发展公告)

当险资选择潇洒离去,或许也侧面说明房企的风险尚未完全出清。即便是“一哥”保利发展,也留不住险资离开的脚步。

2、在“一哥”位置上如履薄冰

保利发展对于保持行业地位似乎有着强烈的执念。

曾几何时,“招保万金”的名声在外,是房地产行业的领头羊角色。但渐渐的,恒大、碧桂园后来居上,保利发展跌落前三。

“重回前三”也就成了保利发展的“心病”。早在2017年12月的股东大会上,时任保利发展董事长的宋广菊就明确表示公司要重回行业前三,但直到她2021年卸任董事长,都未如愿。

接任宋广菊的刘平野心更大,在2022年喊出了“进三争一”的口号。在2023年以后,这句口号不再是空谈。

克而瑞数据显示,2023年1月,保利发展成为全口径销售额排行榜上的TOP1,仅在权益销售金额榜单上以0.5亿元的微弱差距略逊碧桂园一筹。

(图 / 克而瑞榜单截图)

以2024年前7月累计销售额来看,保利发展已经霸占了克而瑞榜单上全口径、操盘、权益销售额排行榜榜首,高居行业top1的位置。

站上这个位置,并不是保利发展变得多么强大,主要是靠同行衬托。拉长时间来看,保利发展的销售额整体呈现下滑趋势。

保利发展披露的公告显示,2021年前7月至2024年前7月,其签约金额分别为3273.40亿元、2432.21亿元、2678.23亿元、1986.54亿元。

这也意味着,保利发展并不是可以在top1的位置上高枕无忧,反而销售压力很大。

实际上,“熬走”恒大、碧桂园之后,已经有更多的竞争者涌上来,新的竞争格局早已拉开序幕。

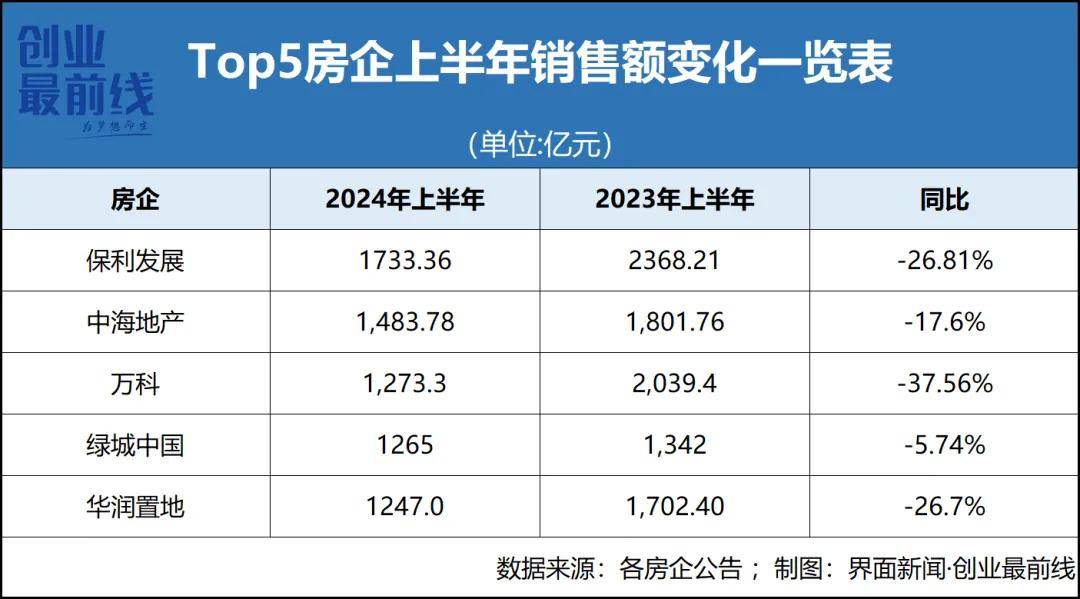

在中指院2024年上半年房企销售业绩排行榜上,行业TOP5格局是保利发展、中海、万科、绿城中国、华润置地,每一个企业背后都有着国企、央企的背景。

在2024年上半年,这5家企业的销售额均录得负增长,但除了深陷舆论漩涡的万科之外,保利发展是下滑幅度最大的企业,同比下滑26.81%。

尤其是与排名第二的中海相比,保利发展的下滑幅度高出中海约9个百分点。

在2024年7月,中海、绿城的销售额同比数据已经回正,增幅在两位数。同期,华润置地、万科销售额的降幅和上半年相比明显收窄,而保利发展则成为下滑幅度最大的一家房企。

尤为值得注意的是,「界面新闻·创业最前线」注意到,在中指院披露的2024年上半年权益销售额排行榜上,中海以1394亿元力压保利发展的1352亿元,比保利发展高出约40亿元。

到了2024年前7月的权益销售额排行榜上,保利发展又夺回了第一的位置。

这一来一回的变化也侧面说明,保利发展和中海的竞争已经白热化,保利发展并不是稳稳地坐在第一的位置上,反而是在这个位置上如履薄冰,一刻也不敢松懈。

3、收缩拓储频繁募资,项目屡遭投诉

在保规模的时刻,保利发展的回款率没有保持住。

2024年上半年,保利发展实现回笼金额1466亿元,销售回款率为84.6%。在2023年上半年时,其销售回款率高达96%。

不仅如此,其经营现金流净额直接转负。

财报显示,2024年上半年,保利发展经营现金流净额为-171.48亿元,同比下降339.97%。对此,保利发展解释称,是因为“支付上一年度拓展项目的土地款同比增加”。

2023年财报显示,保利发展当年共拓展项目103个,权益地价1359亿元,其中有些土地是高溢价摘取,新增项目楼面均价达到15187元/平方米,如今企业只能为过往的激进行为“买单”。

尝过“苦头”的保利发展明显放缓了拿地节奏。2024上半年,公司新增项目12个,总地价126亿元,分别同比减少70.7%和82.2%。

(图 / 2024年上半年财报)

(图 / 2023年上半年财报)

虽然拓储规模降了下来,但保利发展募资的脚步一刻未停。在发布2024年上半年财报的同一时刻,保利发展发布了一项定增计划,计划募集资金不超过95亿元。

与此同时,保利发展宣布,公司在8月16日发行25亿元短期融资券,利率2.02%。

(图 / 保利发展公告)

另据财报显示,2024年上半年,保利发展累计净增有息负债193亿元。截至报告期末,公司的有息负债总额高达3735亿元。

(图 / 保利发展财报)

保利发展为了更好适应市场,正在调整发展的节奏,但交出来的项目质量却屡屡遭投诉。

在保利发展举行的2024年上半年业绩说明会上,有投资者问到,公司在上海的新建楼盘和樾天汇存在显著问题,包括但不限于未按设计图纸严格执行,存在严重降标减配现象,以及偷工减料等恶劣行为。

对此,保利发展没有明确是否存在上述问题,但表示公司严格按照合同约定及内部管理标准进行开发建设,会保障品质履约交付。

而这并非孤例,2024年7月,有保利业主在问政四川官网投诉,保利中环广场违规操作,粗制滥造违规交房。

对此,成华区住房建设和交通运输局回复称,业主反映的房屋质量问题,开发企业已把具体的整改方案、整改时限公布给业主,目前整改工作持续推进中。

2023年9月,人民网领导留言板显示,有南昌保利业主投诉保利天汇的楼栋存在外墙涂料脱落、起泡的现象。而南昌市住建局在回复中明确表示,现场发现部分楼栋外墙的层接处平整度存在偏差、局部外墙涂料面层观感不平整,在阳光照射下更为明显。

在IPG中国首席经济学家柏文喜看来,保利发展的项目出现质量问题并不是单一原因造成,是资金压力、利润率低、高周转模式、管理不善、技术和材料等多种因素造成的。

“比如,在市场下行、去化不畅和回款不达预期情况下,开发商可能会因为资金压力而减少在工程上的投入,就可能会影响建筑质量。”柏文喜说。

自2021年下半年以来,房地产市场发生巨大转变,房企信任度岌岌可危。因此,资本市场、消费者、投资者对房企的声誉愈发敏感,保利发展如何用品质来赢得外界的认可,或许是企业接下来应该重点考量的问题。