01创业者的诅咒

但丁的《神曲》中,阿刻戎河是连接人间和冥界的一道河,水流湍急。想过河的人,必须支付渡资,否则会被摆渡人无情抛入河中,久而久之灵魂也将被侵蚀。

渡资代价之巨大,往往能压垮一个期待救赎的灵魂。

创业生存与下“地狱”之间,也流淌着一条“回购”的阿刻戎河。

曾几何时,创业是一股热潮。而今,一旦创业失败,触发回购条款,创始人说是万劫不复,也不为过。

近期,一则“深创投批量起诉被投企业”事件,在行业内引起波澜。

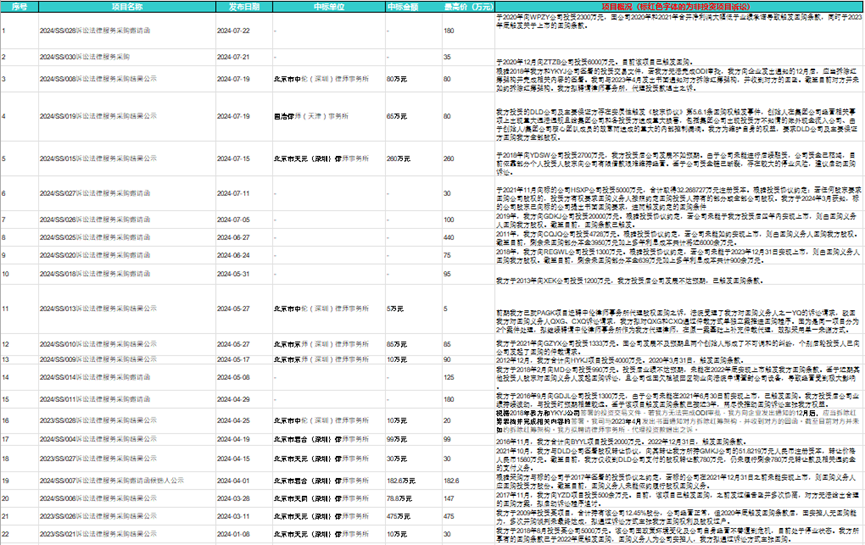

深圳阳光采购平台披露,“国资投资人标杆”深创投,在近一年半内,累计发布38起诉讼法律服务采购公告。

其中,有35起项目,均与触发回购、对赌条款有关。一般而言,这些条款被触发,多是被投企业未能按协议约定完成上市或承诺的业绩。

这35起投资项目回购赔偿类诉讼中,有22起发布于2024年1月至7月。相较2023年整年,案件数量增长69%,诉讼费预算金额增长82%。

发起如此密集且金额重大的回购诉讼,在国内一级市场尚属首次。深创投投资于这些项目的本金,从500万到2亿元不等。

一级市场,一直有“回购诉讼无赢家”的说法。

每一起触发回购的案件,无一不是创业之路的惨烈句号。

诚然,回购条款对投资人是一种保障。但创业者却因此承担了深不见底的风险,搭上了全部身家性命。

之所以选择融资,本就因为绝大部分创业者没有足够的启动资金。再加上创业失败,让走到如此境遇的创业者承担巨额的回购金额,逻辑上不合理,也是对企业家精神的巨大伤害。

回购,仅是诸多投融资机制中非必要的一环。到了中国,出于多重原因,倒成为业内主流的风控机制之一,甚至创投圈“不签回购协议就拿不到融资”现象比比皆是。

为及时获得融资、保证项目运行,创业者不得不妥协。

而在往后的创业中,创业者将陷入“进取还是固守”的决策窘境中,进退失据。

一方面,应加速企业研发、生产和商业化进程,以尽快做大规模、实现盈利;另一方面,哪怕再微小的判断,也几乎没有任何容错余地。

巨大的压力之下,企业发展亦步亦趋,创业者亦难以放手一搏。

但很多回购条款的约定,已然脱离创业企业的实际经营状态及预期。

笔者相识的某位创业者感慨,回购条款中约定的任务目标,一般时间非常紧张。且目标的制定,是基于非常乐观的预期。

近两年,IPO放缓、大环境等外部因素波动剧烈,投资如期实现退出的概率,并不像预期那样高。

这也是最近,投资人与创业者“开撕”屡上热搜的原因。

更惨烈的是,一旦被告上法庭,起诉方大概率获胜。

司法实务上,被投企业承担回购责任,一般很难实现。但被投企业创始人承担回购责任的请求,几乎能得到司法部门100%的支持。

有媒体调研数百起回购诉讼判决后发现,创始人作为被告的回购案件,占比超过90%。而法院对原告回购请求的支持比例,超过了80%。

最终,有不少创始人因为无法履行回购义务,而成为失信被执行人。

考虑到国内个人破产制度法规尚不健全,这些创始人不得不背负巨额债务、限制消费,从此成为失信“老赖”,很多人终生不得翻身。

这究竟是鼓励创业,还是对创业者的诅咒?

失信又失意的创始人,直播带货成为他们最后的救赎。

翻身成功的“楷模”,是“6亿负翁”罗永浩,靠直播带货还了债。

此外,知名餐饮品牌“麻辣诱惑”的创始人韩东,因未能实现融资承诺的对赌目标,破产后负债3亿余元被限高。

从北京8套房、年赚14亿,到“日常不敢买牛肉”,“10块钱都要好好计算一下怎么花”,只有短短三四年。如今,韩东父子也开始尝试短视频卖课。

试水地产失败的李亚鹏、“钻石大亨”李厚霖、俏江南创始人张兰……失意的创始人,纷纷涌入直播间:“321上链接”。

02回购,作用有限

对投资人来说,回购条款能提供一种“形式上稳健”的防风险措施。

借助回购条款,股权投资看上去等同于“上不封顶、下有保底”,本质上变成了“名股实债”。

“名股实债”曾一度盛行于资管业,后因2018年出台的“资管新规”,走向消亡。但在创投、PE圈,“名股实债”却以另一种方式复活。

然而,回购条款能起到的保障效果,非常有限。

一个吊诡的现象是,回购条款会在一定程度上引发“劣币驱逐良币”的逆向选择。

项目本身优秀的创业者,往往排斥回购、对赌约定。一来“明星项目”并不缺乏资金追捧,二来好项目“造血”能力强、现金流充沛,也不需要过多融资。

而创业风险较高、融资困难的项目创业者,反而是能接受回购条款的群体。

因此,一味追求回购条款的投资人,实际上是丢了西瓜拣芝麻。

投资完成后,有回购条款的“托底”在,投资人容易放松对项目的跟踪和关注。甚至忽视重大、致命的风险点,致使投后管理走向失控。

并且,即便有了回购、对赌条款,投资失败的安全垫,也未必能全部兑现。

有创投圈人士表示,触发回购条款之后,投资人与履行回购义务的创始人之间,还要经过多轮磋商,才能达到目的。

但能实现这一结果的前提,还是回购义务人具备回购能力。

否则,如投资方不同意延期,则直接进入诉讼司法程序。不过,能通过诉讼达成回购的案例,目前还比较少。

从数百件回购诉讼的裁判案例看,进入司法程序的回购案件,平均执行回款率约6%。100%回款并执行完毕的案件,仅不到5%。

从初审立案到终审裁判,平均时间约为1年。加上3个月-6个月的执行时间,约一年半才能走完所有诉讼流程。

可以说,回购、对赌等条款,不仅是悬在创业者头上的达摩克利斯之剑,还是投资机构的阿喀琉斯之踵。

03取下创业紧箍咒

以在证券投资基金业协会备案的人民币基金为统计口径,目前风投、私募使用回购权的项目比例,超过90%。

相比之下,回购机制“发源地”、创投最为活跃的美国,应用反而没那么普遍。

2023年第四季度,在硅谷的投资项目中,回购权使用比例已降至2%。

原因是,签署回购协议会证明该投资没有投资眼光,且大家都遵循回购“不影响企业正常经营”的原则。

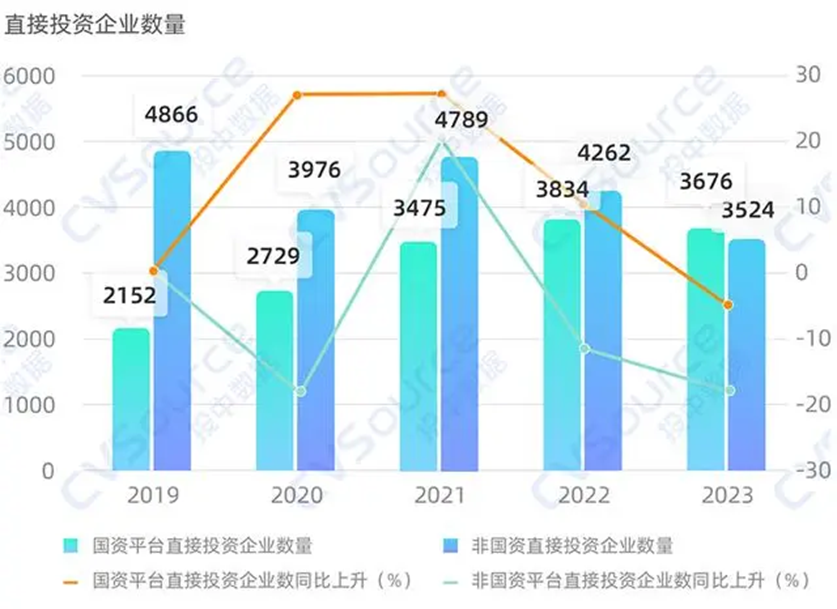

国内如此流行回购,与国资背景投资机构“推波助澜”功不可没。

美元基金退潮后,国资成为创投主力。2023年国资平台直投数量,首次超过非国资。过去5年获得投资的企业中,每3家就有1家获得国资直投青睐。

国资背景的投资机构,相比市场化机构,有不可忽视的特殊性。

一个显著特征是,其风险偏好普遍较低,甚至容不得一点“风险”。

某国资背景投资机构的从业人员认为,“国有资产保值增值”始终是国资机构开展投资活动的底线,回购条款是保住这一底线的“安全闸”。

签署回购条款,至少“从形式上”保证国有资产保值的目标,从而成为投资项目通过投资决策与风控审批的重要砝码。

该从业人员透露,他参与的几乎所有项目,一旦触发回购,无论被投企业业绩如何,所在国资股东都会要求回购股份。

但问题在于,放眼全球,创业公司5年内的存活率不会超过5%,能实现上市的比例断然不会超过1%。现实与用回购条款来追求的“无风险”之间,形成了一种悖论。

放眼整个创投圈,回购条款的兴盛,无限放大了创业风险,最终的结果是没有人敢去创业。

好在决策层近期已意识到,必须在制度层面给予创业者更多创造、发挥、乃至试错的空间。

首当其冲的,就是放松国资对国有资本保值增值的硬性要求。

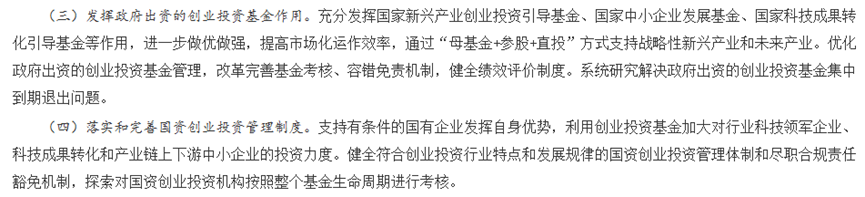

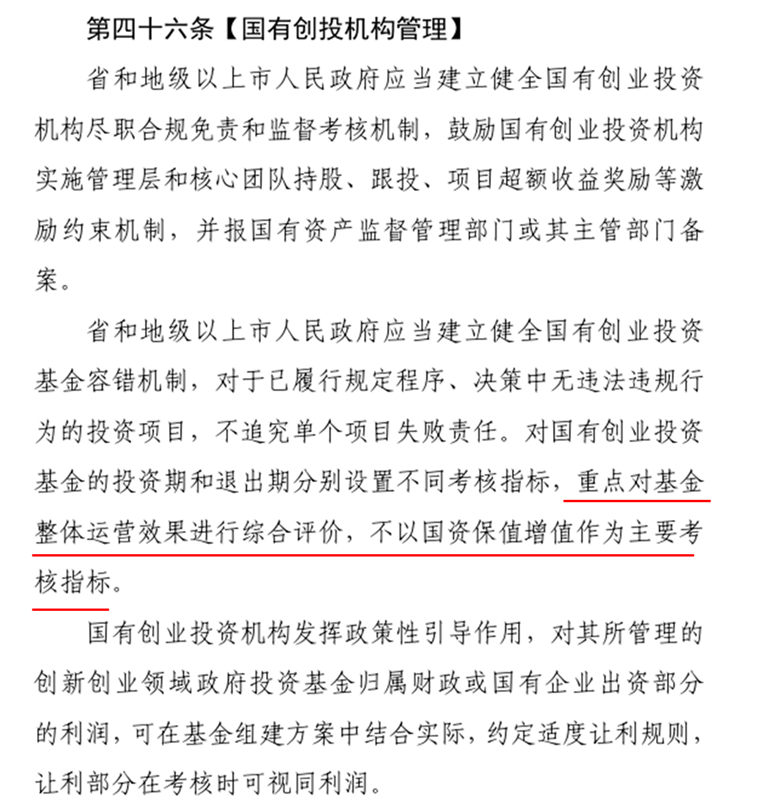

今年6月,国务院办公厅印发《促进创业投资高质量发展的若干政策措施》,重点提到:要优化政府出资的创业投资基金管理,改革完善基金考核、容错免责机制,健全绩效评价制度;探索对国资创业投资机构按照整个基金生命周期进行考核等。

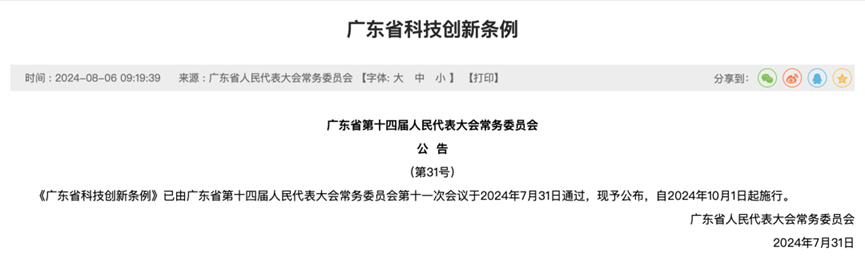

近期,广东省发布的《广东省科技创新条例》,亦明确指出:在国有创业投资基金的考核中,“重点对基金整体运营效果进行综合评价,不以国有资本保值增值为主要考核指标”。

国资保本的“硬约束”一旦松绑,未来回购条款也有望放松。当创业者头上的回购紧箍咒被取下之后,中国的创投圈才会迎来新一波的繁荣景象。