电视面板赛道,有了微妙的变化。

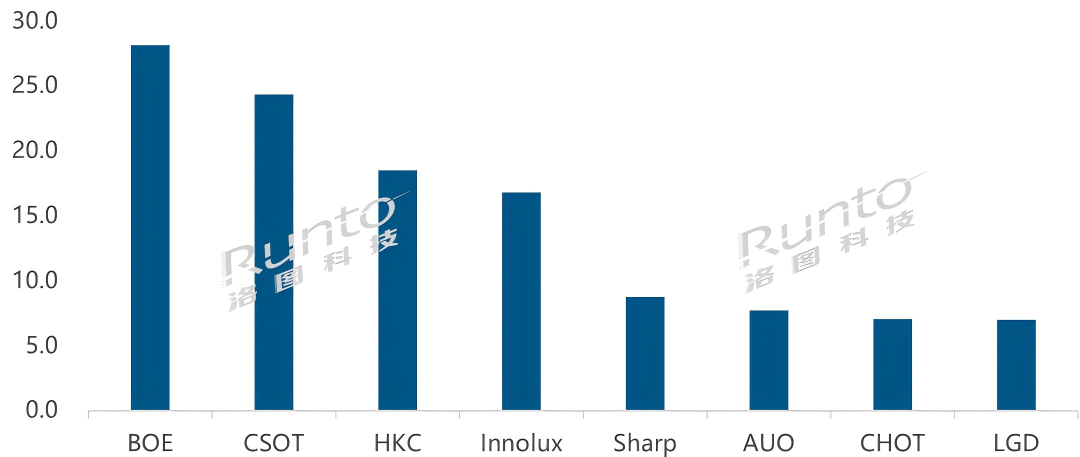

洛图科技发布的最新《全球LCD电视面板市场月度追踪》显示,2024年上半年京东方的出货量超2810万片,同比下降3.9%;市场份额为23.8%,同比下降1.4个百分点。

这意味着,京东方的基本盘,有了动摇的迹象。

作为LCD电视面板的“一哥”,京东方到底遭遇了什么?LCD电视面板的“王座”,真的要拱手让于华星光电?车载面板领域,京东方又面临哪些挑战?

行业向上,京东方向下

近年来,京东方一直是LCD电视面板赛道无可争议的“王者”,无论是出货面积或出货量均为全球第一。

然而,迈入2024年之后,京东方对赛道的统治力出现了下滑。

公开资料显示,2024年上半年,全球大尺寸液晶电视面板出货量为118.4M片,同比上涨1.5%;出货面积达87.2M平方米,同比上涨8.6%。

“市场出货量能够维持一定程度的增长,主要原因是,在日韩系面板厂夏普和LG Display即将关停和出售的背景下,以及中国大陆面板厂商为追求全年效益,上半年坚决稳价涨价,市场预期相对明朗。”洛图科技如是说。

不难看出,行业呈现正增长的势态,这与京东方的表现大相径庭。

事实上,全球八大面板厂的数据大多可圈可点,与行业的水温较为一致,也与京东方的表现格格不入。

譬如,LG Display 2024年上半年的出货量为700万片,同比增长58.8%,环比增长46.2%,同比与环比的增幅双双居行业第一。

再譬如,中国台湾面板厂群创与友达2024年上半年的合并出货量为2460万片,同比增长4.2%;合并市场份额为20.7%,同比小幅提升0.5个百分点。

2024H1液晶电视面板出货量排名,单位:百万片

抛开中小玩家不说,华星光电与京东方的差距也在缩小。

华星光电2024年上半年的出货量为2440万片,市场份额为20.6%,与京东方的市场份额差为3.2个百分点,而2023年年末这个数值为3.5个百分点。

京东方“逆行”的势态,肉眼可见。

须知,LCD电视面板是京东方发家的根据地,是当之无愧的基本盘:早些年,日韩品牌牢牢把持着电视市场,也掌控着电视面板行业的话语权,直到中国本土电视品牌崛起,以京东方为首的中国面板企业才走到了舞台中央,上演了弯道超车的好戏,其以此为根基,切入电脑、车载、工业、商用等多个细分赛道,成为行业不可忽视的重量级玩家。

从这个角度来看,LCD电视面板对京东方的重要性,不言而喻。

前有标兵,后有追兵

其实,基本盘之所以遭受冲击,与京东方调整打法息息相关。

一方面,押注OLED。

面板是一个技术密集型与资金密集型重合的行业,需要不断进行技术升级迭代以及不断重金投入建设新的面板生产线。

如此一来,中韩的面板纷争远未结束。

在LCD败退之后,三星电子与LG Display双双将重心转至OLED,以谋求错位竞争,甚至三星将京东方纳入LCD面板供应商序列。

不过,“京东方们”并不接受所谓的划江而治,纷纷进军OLED,以求攻下韩国面板产业最后的“堡垒”。

于是乎,京东方将资源不断向OLED倾斜,在电视面板等细分赛道上与LG Display针尖对麦芒,而在手机面板、电脑面板等细分赛道又与三星电子贴身肉搏。

OLED柔性屏

此背景下,三星电子坐不住了,以侵犯智能手机OLED技术专利为由,在美国得克萨斯州起诉京东方,拉开三星历史上第三次专利大战,以谋求遏制京东方从LCD向OLED不断演变,从而打压京东方OLED产品的生存空间。

而京东方也不甘示弱,同样以专利侵权的名义进行反诉。

技术战叠加专利战,京东方不但与三星电子的关系微妙了起来,也牵扯了大量精力、财力与人力,自然对基本盘的关注不如前。

另外一方面,控盘LCD。

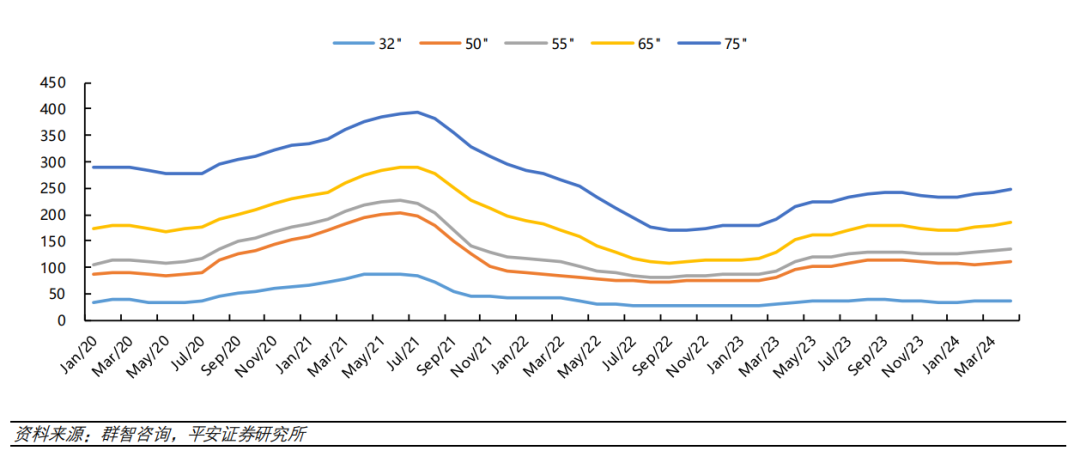

LCD是一个存量市场,市场竞争激烈,此前价格一路下滑,京东方为此采取了控盘打法,以求稳住价格、保住利润。

LCD面板价格变动

需要注意的是,华星光电也遵循了同样的策略,但抗逆能力更强。

实际上,华星光电为了应对“行业寒冬”,2022年下半年将LCD大尺寸战略迭代为LCD全尺寸战略,与京东方的打法终于一致,一定程度上缓解了销售压力,但也让双方进入同位竞争时代。

更为关键的是,华星光电是广州第8.5代LCD工厂股权竞买的优先竞买方。

Omdia预计,华星光电一旦收购完成,LCD电视面板整体市场份额将超过京东方,并占据32英寸、55英寸和65英寸电视面板领域的第一名。

这意味着,华星光电或上演了弯道超车。

一名业内人士告诉锌刻度:“京东方目前最大的问题是‘护城河’不够宽,不能依靠现有的重资产‘躺平’,只能不断参与‘内卷’。OLED是增量市场,由于下场相对较晚,与三星、LG仍有一定差距,京东方处于追赶的位置,而LCD是存量市场,华星光电后来居上几成定局,京东方将面临知根知底的老对手不断挖墙脚的挑战。”

简而言之,当下的京东方,可谓“前有标兵,后有追兵”。

车载面板,会重蹈覆辙吗?

电视面板之外,京东方在车载面板也面临同样的困境。

眼下,新能源汽车大潮已至:乘联会的数据显示,2024年7月新能源车国内零售渗透率为51.1%,历史首次月度突破50%大关,令燃油车成为少数派。

与之对应的是,车载显示朝着大屏化、多屏化、高清化迭代,不但成为造车新势力开疆拓的重要依仗,也成为海内外车企拥抱智能化的关键所在。

群智咨询的数据显示,随着汽车智能化、可视化已成为发展趋势以及新能源汽车的快速普及,2028年全球车载显示屏需求量将达2.47亿片。

“其他消费类电子显示市场相对疲软,而车载显示是为数不多处于市场增长周期中的细分赛道,供应商看到这一契机,纷纷加大车载显示市场布局。”群智咨询移动事业部资深分析师陈自伟如是说。

由此一来,面板玩家们纷纷入局或加码。

以华星光电为例,2020年才进军车载显示领域,却喊出“我们的目标是希望能够到2026年进入全球车载显示的第一阵营”的口号。

不难看出,作为车载面板出货量全球第一的京东方,竞争压力不容忽视。

一名私募人士告诉锌刻度:“京东方虽然出货量无可挑剔,但主打的是中低端市场,高端车载显示市场还被Japan Display、夏普、LG Display、三星电子这四家公司主导,因而一边要打破日韩品牌在高端市场的‘垄断’,一边还要提防华星光电、天马微电子‘偷家’。”

上述私募人士进一步表示,主流车载显示有LCD、OLED与Mini/Micro LED三条路线,不少玩家选择一两条路线,而京东方是三路并举,这样布局的优势是产品线丰富、客户选择余地大,挑战在于资源分散、增加了技术走向领先的难度。

Mini/Micro LED显示

从这个角度来看,京东方既要与三星电子与LG Display争夺OLCD市场,又要与华星光电博弈LCD市场,未来鹿死谁手尚不得而知,唯一可以确定的是,京东方将不得不长时间双线作战。

那么,如何破局成为京东方的当务之急。