2023年报中,美团对长不快、一直亏的新业务,自我面壁,下了“罪己诏”,这样说到:

1.规模增长低于预期,导致难以大幅降低件均履约成本。

2.激烈的竞争使得提高商品加价率和降低补贴的难度加大。尽管美团优选依然是我们线上食杂战略的一部分,但我们承认这个市场比我们先前的预期更艰难。2024年,我们将进行战略调整,改善商业模式,目标是大幅减少经营亏损。

实际上,除了新业务亏损这个老大难的问题,核心业务增收不增利、外卖业务逐渐饱和,也让美团在2023年,引发了市场的一些质疑。

不过,透过2024年二季财报,美团的以上问题似乎解决了两个。此时的美团,单季净利润也超过百亿,刷新了记录。

本地生活硝烟散去,美团腾挪空间变大

拆开美团2024年二季报,可以看出,增收与减亏是关键词。

除核心业务分走了更多利润外,美团营业成本的降低,也使得这家公司在盈利上,有了更多可以腾挪的空间。

财报显示,美团营收成本从2023年二季度的426亿,增长了13.6%到了2024年同期的484亿,其成本增速低于营收增速,并且成本费率从62.6%降低到了58.8%。

其中起到重要作用的,无疑是美团销售以及营销费用的下降。在2024二季度,美团该项开支为148亿,和去年同期相比基本不变,费率从去年的21.4%下降到了18.0%。原因,不外乎是美团与抖音本地生活的战火开始消退,大举“撒币”换增长的营销烈度开始下滑。

过去的2023年,抖音和美团在本地生活战场短兵相接,再加上快手、阿里等平台也在加速布局本地生活业务,这让被动防御的美团,不得不拉升营销开支。2023年,美团几乎拿出了20%的收入开打营销战,全年销售及营销开支高达586亿,同比大增47.5%。

不过,随着抖音更加关注商业化和回报率,受此影响的美团,2024年大举营销的势头已经放缓:2024上半年,美团的销售及营销开支为287亿元,同比增长约14.8%,这一数字相比2023年下半年,环比下降14.6%。

增长不是主题,创收才是关键

财报显示,美团二季度营收达到了822.5亿,同比增长21%。该季度经调整净利润136亿元,同比增长77.6%。净利润113.52亿,同比增长142%。美团的赚钱规模和效率,都达到了新高。

其中,包含外卖、酒旅、闪购的核心本地商业,二季度收入达到606.8亿,较上年同期512亿增长了18.5%,总收入占比依旧超过7成。

并且,美团核心业务经营利润也创纪录地达到了152亿,同比增长36.8%,成为了盈利的主要原因之一。

不过,具体拆分美团核心业务分析,不难发现,增长不是主题,如何更好地创收才是关键。

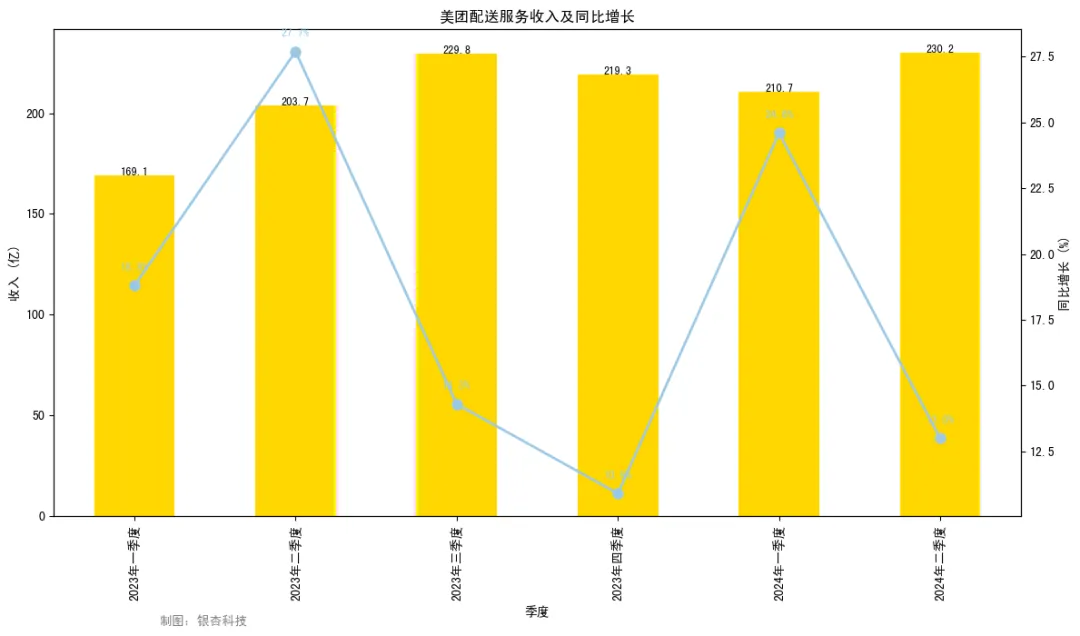

其中,备受关注的美团配送服务收入,在二季度达到了230亿,同比增长13%,不及大盘增速。实际上,从2023年到现在,美团配送服务的收入增长多少陷入了一些瓶颈。

2023年Q1到2024年Q2,以外卖业务为主的配送服务收入,分别为169.1亿、 203.7亿 、229.8亿、219.3亿、210.7亿、230.2亿,规模体量上没有根本性突破,业务增幅也出现了疲软。

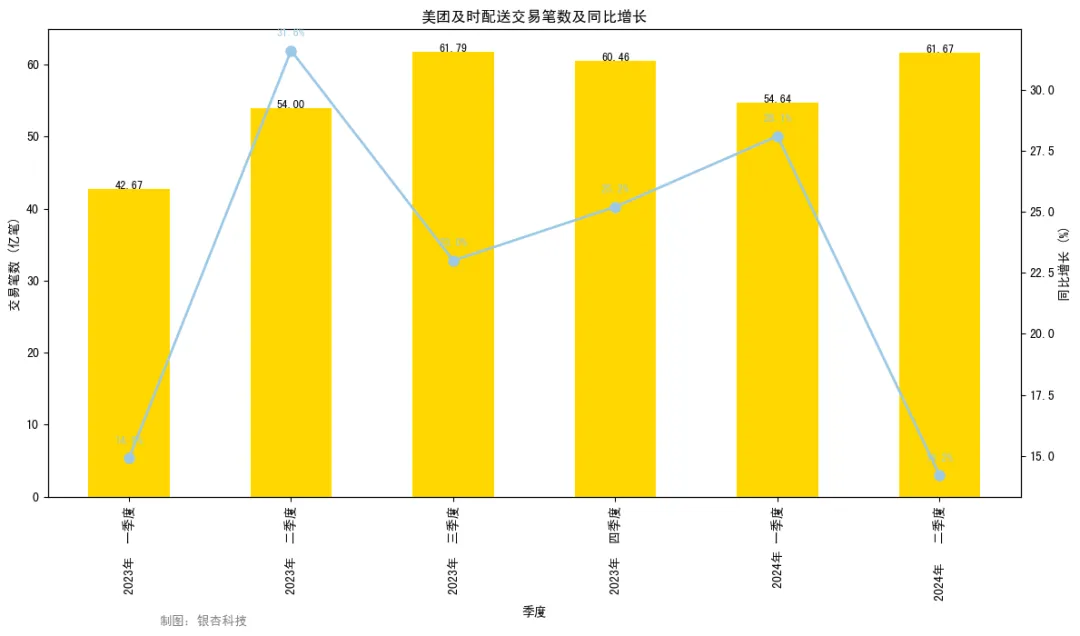

此外,如果考虑到2024年二季度,美团即时配送单量达到了61.67亿笔,其14.2%的同比增幅,也高过了配送服务的13%,那么,这也意味着,美团配送的客单价无疑在下降。

如果,以2024上半年美团441亿的配送总收入,较为笼统地与同期即时配送交易的116亿笔相除,那么,可以算出,2024年上半年美团配送均价为3.8元,与去年同期的3.86元相比,确实出现了一定下滑。

直接原因,或许与美团拼好饭单数的高增长、低客单价相关。事实上,美团近些年为了缓解外卖增长迟缓的焦虑,自2020年试点“拼好饭”后,采用了团购拼单模式,提供多在15元以下的低价餐品,加上免配送费,意图以低价优势,打开局面。

到了今年二季度,美团“拼好饭”单日订单量峰值已突破800万单,占美团外卖每天大约8-10%单量。2023年全年的外卖订单中,拼好饭仅占整体订单量的6%。

不过,整体增量放缓、客单价走低的美团配送服务收入,不足以解释美团二季度为何大幅盈利。

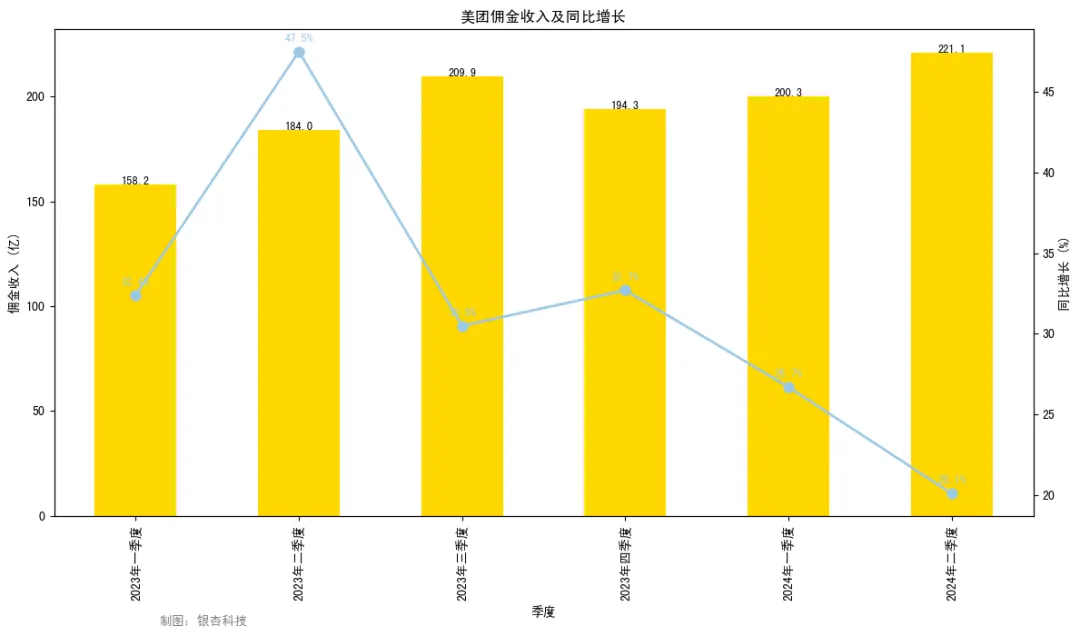

一直以来,对商家稳定且持续增长的抽成,无疑是美团主要的盈利手段之一。2024年二季度,涵盖到家、到店的美团佣金收入达到了221.1亿元,同比增长了20.1%。

并且,得益于传统消费旺季的到来,加上美团到店酒旅业务订单量同比增长60%以上,也提高了美团抽佣的收获范围。

过去一年来,美团的佣金收入一直保持了较为高速且持续的增长,从2023年Q1到2024Q2,其单季收入分别为158.2亿、184亿、209.9亿、19,4.3亿、200.3亿、221.9亿,同比增长分别为32.4%、47.5%、30.5% 、32.7%、26.7%、20.1%。

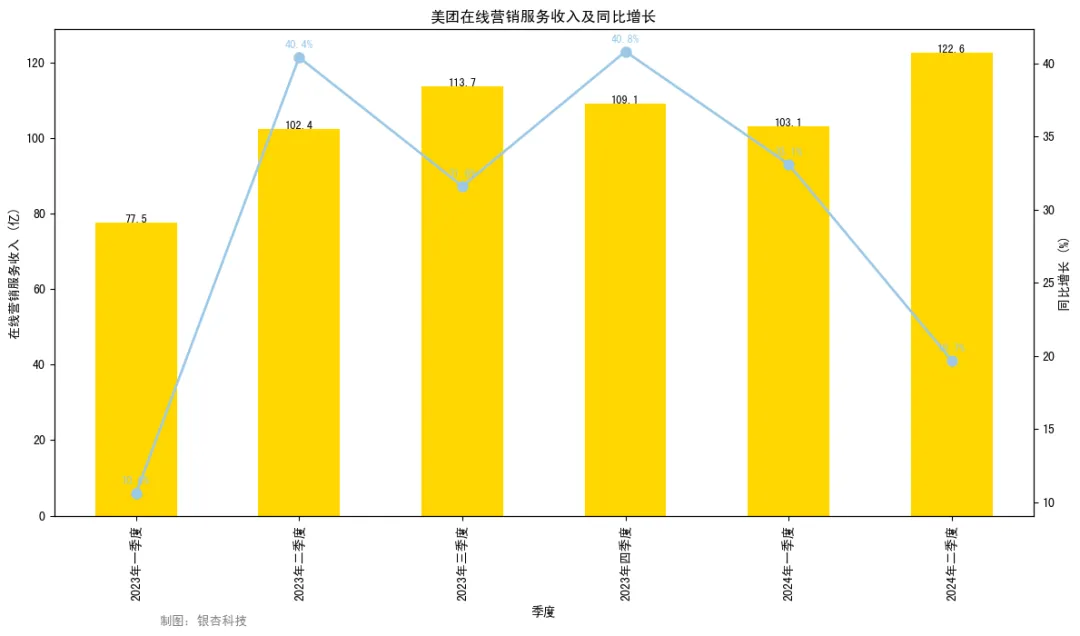

此外,美团核心业务中另一项重点盈利项目:在线营销服务(即商家在美团打广告、买流量),到了2024年第二季度,营收达到了122.63亿,同比增长19.7%,虽然相较于一季度同比达到33.1%的增速,有所放缓,可从2023年至今,美团在线营销业务平均每季度依旧能为美团贡献达百亿的收入。

从这点上说,2024年二季度美团核心业务的营收增速表现,并不是美团过往季度中表现最抢眼的。但在今年二季度,美团核心业务的经营性利润却大幅增长,只能说明,美团的赚钱效率更高,也分走了更多利润。

这也符合美团CEO王兴,在此次财报会上的表述:“我们现在不再关注全国范围内的市场份额,而是将今年的重点放在减亏和提高效率上。今年下半年,我们将继续优化运营效率,不过到底能缩减多少亏损也将取决于总业务规模。”

新业务增收减亏,郭万怀动起“真刀子”

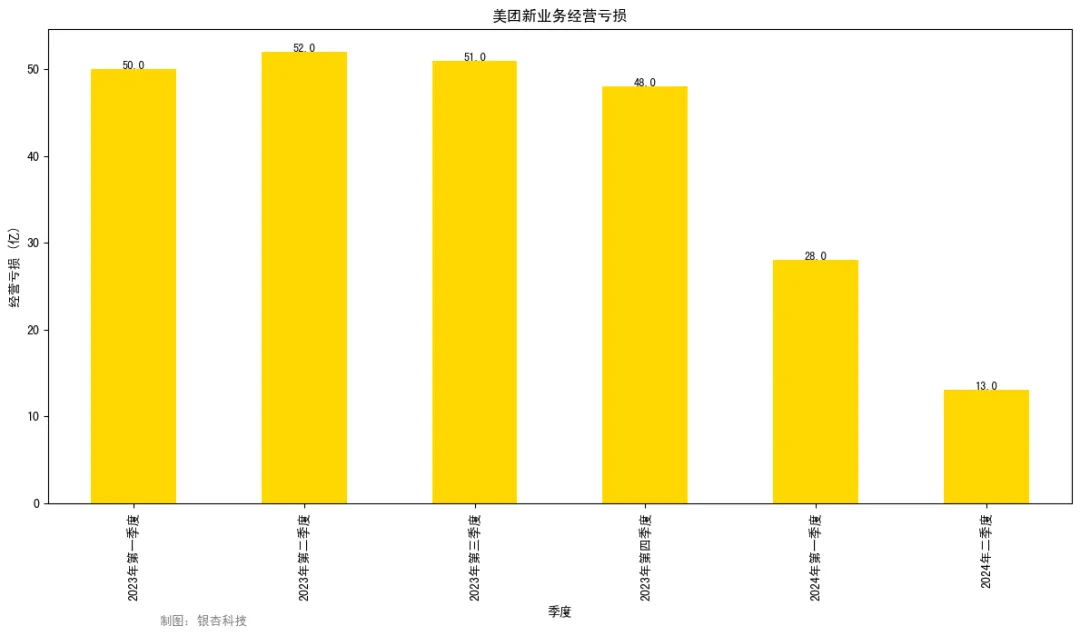

2023年Q1到2024年Q2,美团新业务经营亏损的同比降幅,分别为40.5%、23.5%、24.5%、24.1%、45.2%、74.7%。

可如果不去玩弄同比增长的数字游戏,那么,人们可以看到的是,美团的新业务在2023每季度的经营亏损,可是结结实实的50亿上下,着实让市场有些伤不起。并且,先前五个财年,新业务的亏损一直是美团业绩的主要拖累,累计亏掉超千亿。

不过,自2023年财报发布“罪己诏”后,美团在新业务上,开始动起了真刀子。

例如,2024年二季度美团新业务的经营亏损,就同比收窄了74.7%到了13亿,经营亏损率环比改善了8.7个百分点至6.1%。

美团新业务亏损,或许离不开郭万怀的回归。事实上,经历了一年多漫长密集的内部调整,美团在这场变革中的关键人物,逐渐浮出水面。除了核心业务由王莆中负责外,到了今年8月23日,美团的快驴、小象超市、优选业务合并为“食杂零售”,由郭万怀负责,并直接向王兴汇报。

到了2024上半年,美团新业务的经营亏损,已经锐减到了41亿,超过市场预期。不仅如此,新业务的营收增长,也在同步加快。

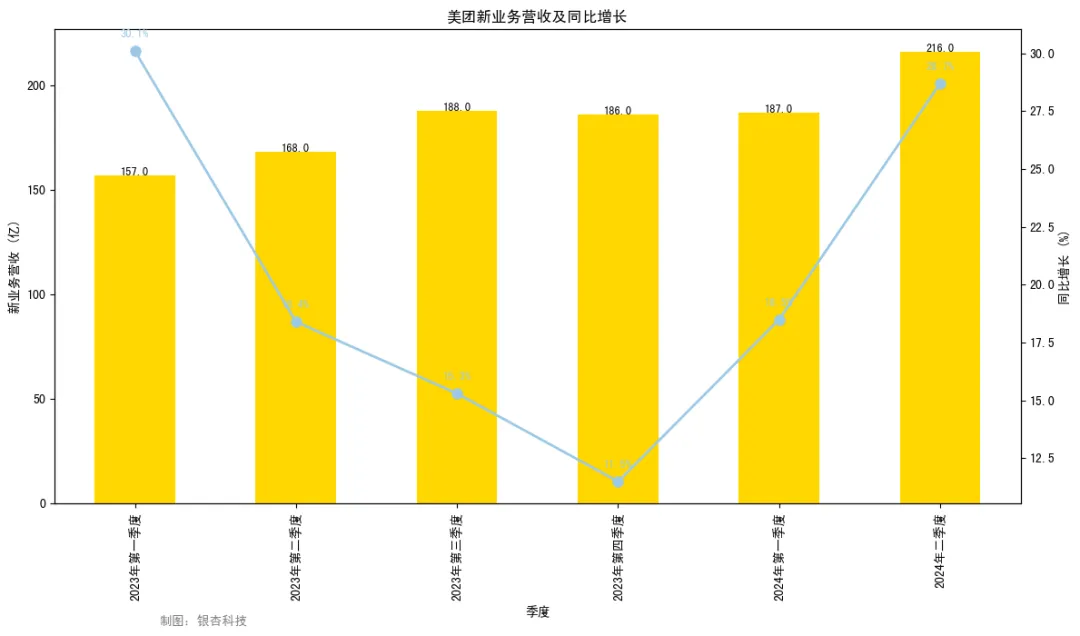

在2023年第四季度,也就是美团财报公开“认错”后,美团新业务的增长渐渐走出了泥塘,仅仅过用了半年时间,就从2023年四季度11.5%的同比增幅,迅速增长到了2024年二季度的28.7% ,新业务的营收也从186亿增长到了216亿。

对此,二季度财报,美团对新业务的增长和亏损降低归结为,增长主要是由小象超市和快驴的强劲表现所推动。并表示,美团优选提高了运营效率,提高了件均价和商品加价率,在减少亏损方面取得一些进展。

从这点上说,从对手对自己核心业务密集围攻中暂时抽身的美团,在下半年,继续凭着大幅提高效率、减少亏损的种种举措,大概率会过上衣食无忧,躺赚的日子。