文 / 八真

“靠山吃山,靠水吃水”,盘踞在富庶肥美的江浙一带,杭州银行(600926.SH)的小日子过得还不错。

财报显示,2024年上半年,杭州银行营收193.40亿元,同比增长5.36%;归母净利润99.96亿元,同比增长20.06%;加权平均净资产收益率(未年化)9.74%,同比在增长0.41个百分点。

横向比较,杭州银行确实是业界难得的营收、归母净利润都还在“前进”的选手,特别是归母净利润增速几乎是营收增速的近4倍。

透过数据表现,我们来抽丝剥茧,杭州银行的高分“成绩单”是怎么考出的?

一、投资收益为营收“挑大梁”?

最近几年,因为LPR(贷款市场报价利率)持续下调,政策支持实体经济、减费让利等因素,银行面临的挑战前所未有。

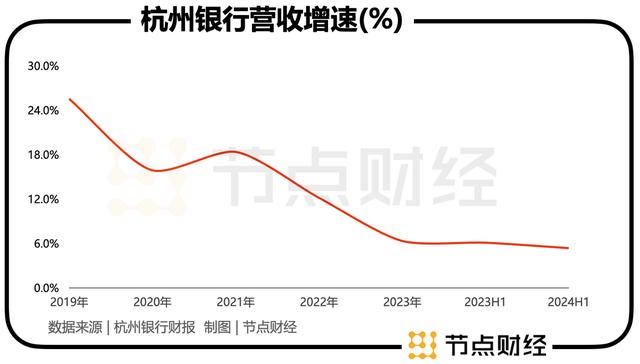

体现在各行身上,营收增速放缓是普遍的特征。杭州银行亦不例外。

拉长视线看,该行的营收从“2字头”的双位数快跑,到“1字头”的双位数竞走,再到个位数慢行,“涨不动”的迹象愈发明显。

这其中,利息净收入的“停滞”很要命。众所周知,银行向来靠吃利差维生,利息净收入占营收的比重一般在7、8成左右。

2024年上半年,杭州银行利息净收入119.67亿元,同比仅增长0.46%;非利息净收入73.73亿元,同比增长14.43%。

直观可见,杭州银行的利息净收入已经“原地踏步”,但由于非利息净收入比较给力,最终拉动营收又往上拔了一小段。

继续拆解,非利息收入主要来自手续费及佣金收入,投资收益和公允价值变动损益等科目。

2024年上半年,杭州银行托管业务及佣金收入同比减少9.9%,但凭借着投资收益从29.74亿元狂飙到46.21亿元,同比增长55.38%,愣是撑住了局面,也稳住了营收大盘。

杭州银行在财报中写到,公司依托 FICC 多资产投资交易平台,研究低利率环境下债券市场生态和曲线结构的变化,进一步加强市场研判,坚持主观与量化策略并进,提升多币种投资能力,积极调整资产结构,把握利率下行市场机会,投资收益实现较快增长。

事实上,在日渐复杂多变的大环境里,“躺赚”已成为过去时,投资收益逐渐成为银行倚重的业绩新引擎。

截至报告期末,包括交易性金融资产、债权投资、其他债权投资及其他权益工具投资在内,杭州银行金融投资合计9,477.94 亿元,较2023年末增加717.32 亿元,增幅 8.19%;较2023年上半年末增加1299.49亿元,增幅15.89%,占总资产的比例为47.75%.

二、谁在“助攻”净利润?

在本期营收增长只有5个多点的情况下,为何杭州银行的归母净利润能斩获超20个点的加速度?

从财务数据入手,“信用减值损失”和“拨备覆盖率”两个指标出力不小

一方面,“信用价值损失”起到一定的“助攻”作用。所谓“信用价值损失”,可以简单理解为“未雨绸缪”,即在风险发生之前就做好准备,以确保银行的稳健运营。

举个实际的例子,好比放出去200亿元的贷款,平均贷款利率是5%,一年赚10亿元。但处于谨慎性原则和风险前置要求,银行需要提前考虑到200亿元可能遭遇违约的情况,并为后续填补窟窿计提一笔钱。假设违约率为1%,银行就需要从10亿元收入里面拿出2亿元,先记在账上。

2024年上半年,杭州银行信用减值损失为30亿元,相较2023年上半年的40.54亿元,减少10.54亿元。

我们将银行的盈利过程还原成算术公式:净利润=净利息收入+非利息收入-业务及管理费-信用减值损失-所得税。

由此获悉,信用减值损失是利润表的减项,杭州银行转回10亿元,对短期盈利能力的增强具有积极意义。

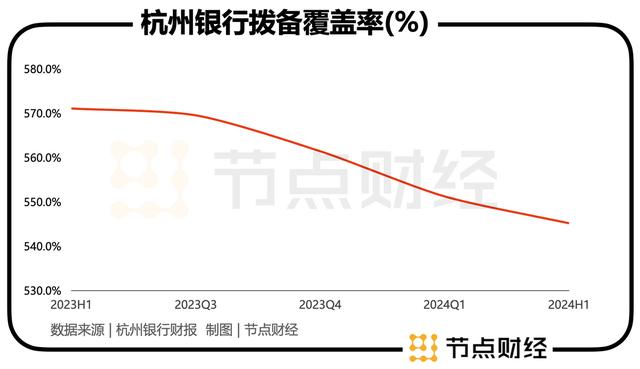

另一方面,“拨备覆盖率”下调对利润的支撑和贡献,也不容小觑。

业内人士表示,“拨备覆盖”在银行的报表中属于成本项目,如果银行能够达到降低拨备覆盖率与贷款拨备率的要求,则可将原本属于成本项目的贷款损失准备从成本项转为利润科目,有利于提升银行的业绩表现。

2024年上半年,杭州银行拨备覆盖率为545.17%,相较上年同期的571.07%,下降25.9%,但仍处在行业前列。

太平洋证券曾在2024年一季度时指出,杭州银行的拨备覆盖率维持高位稳定,安全垫厚实,反哺利润空间充足。

事实上,从2023年上半年开始,杭州银行的拨备覆盖率逐季下滑,显示其对利润的正面影响加大。某种程度上讲,杭州银行最近几期利润高增速,仰仗于过去储备“粮草”的释放。

三、资产质量有下行风险

观察银行的财报,不良贷款率是关键指标,决定其风险可控性和真实资产质量。

2024年上半年,杭州银行的不良贷款余额68.51 亿元,不良贷款率为0.76%,和上年同期持平,继续维持低位,彰显城商行佼佼者整体信贷安全系数较高。

但分行业看,占贷款总额4.11%的房地产业务,不良率高达7.07%,比2023年末再度提升0.71个百分点,在不良贷款总额中占比为38.18%。

另外,报告期内杭州银行的关注类贷款迁徙率为52.27%,相较2023年上半年上升7.67个百分点。

通常情况下,不良率与关注类贷款迁徙率的变化是正相关的。换句话说,关注类贷款是最有可能转化为不良贷款的,相当于不良贷款的“预备队”,这意味着杭州存在不良贷款进一步扩大的潜在风险,后续资产质量或承压。

除了房地产不良率、关注类贷款迁徙率抬高,杭州银行的内控风险亦频频暴露。

近日,据金融监管总局浙江监管局披露,涉及违规向借款人收取委托贷款手续,投资同业理财产品风险资产权重计量不审慎且向监管部门报送错误数据,部分EAST数据存在质量问题,杭州银行被罚110万元。

3月,杭州银行舟山分行因对与融资租赁公司合作的业务管理不审慎等3项主要违法违规行为,被罚款100万元

1月,因债券承销业务与债券交易、投资业务间“防火墙”建设不到位、余额包销业务未严格执行统一授信要求、包销余券处置超期限、结构性存款产品设计不符合监管要求等问题,杭州银行被罚款210万元。

据《节点财经》不完全统计,2024年至今,杭州银行已收到三张监管罚单,累计被罚款420万元。

对杭州银行来说,要改进的地方还很多。值得注意的是,于8月20日晚,杭州银行公告,公司主要股东之一的中国人寿拟在未来三个月内“清仓”其持有的全部股份。