文 / 九才

洋河股份会不会在2024年丢掉“白酒老三”?这个问题的答案几乎已经摆在了桌面上。

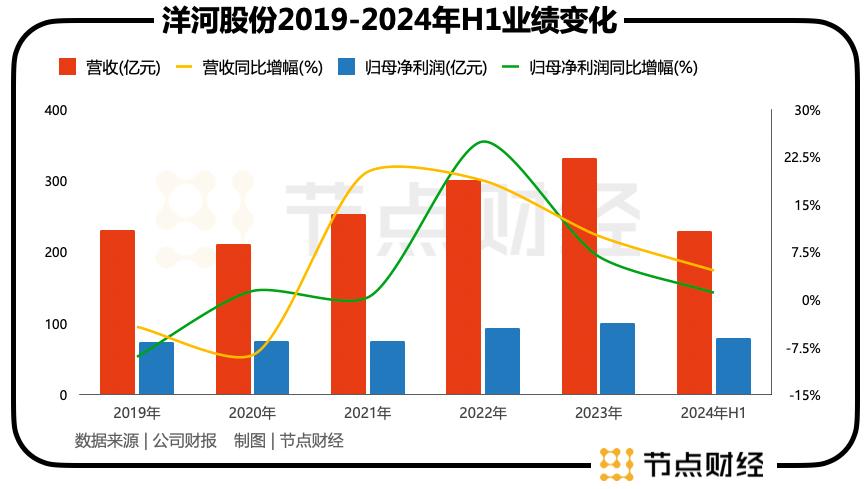

近日,洋河股份发布2024年上半年财报,数据显示,上半年洋河实现营收228.76亿元,同比增长4.58%;实现归母净利润79.47亿元,同比增长1.08%。营收和净利润的增长几乎陷入停滞。

没有对比就没有伤害,“茅五洋汾泸”五大白酒上市公司中,其他四家酒企上半年营收和净利润增速均在10%以上,而洋河股份不仅净利润垫底,营收老三的位置也已经岌岌可危。

同期,紧随其后的山西汾酒营收为227.46亿元,同比增长19.65%;净利润84.1亿元,同比增幅达到24.27%。所以,如果洋河与汾酒各自的发展势头持续下去,2024年洋河营收数据被超越并不意外。

财报发布后不久,9月4日,洋河“梦之蓝手工班全球行·南京站”开幕。活动现场,洋河股份董事长张联东宣布,洋河窖池群正式被吉尼斯世界纪录认证为“最大规模的白酒窖池群”。

在财报表现不佳的“阴影”下,本来可以为高端品牌赋能的活动,似乎也变得有些尴尬。洋河到底差了哪儿?

1、盈利能力承压,广告效力不再?

其实,如果放在几千家上市公司中,洋河股份的表现还算可以,起码业绩还在增长。那为什么说它表现差呢,这就应了郭德纲的那句话,“全靠同行衬托”。只不过老郭是被衬托的好,洋河是被衬托的差。

众所周知,白酒行业这几年在深度调整期,各家企业都有压力。但是,“茅五洋汾泸”五大白酒中,其它四家的增长还都在两位数,为什么只有洋河陷入现在的窘境?这只能说明,在大环境之外,洋河自身的问题可能更为关键。

细看洋河股份的这份半年报,其业绩发展趋势的走向值得关注。2024年第二季度,洋河的营收和净利润均出现了。其中,二季度洋河股份实现营收66.21亿元,同比下滑3.02%;归母净利润18.92亿元,下滑9.75%。

可以发现,二季度净利润的下滑幅度要超过营收,洋河股份整个的盈利能力正在受到考验。反应在财报上,洋河股份上半年毛利率同比下降0.77个百分点至75.35%,净利率28.58%,同比下降2.13个百分点。

而如果从产品结构上观察,《节点财经》发现,洋河上半年中高端酒营收为199.6亿元,同比增长4.78%;普通酒的营收为25.3亿元,同比增长5.16%。洋河中高端酒营收占比依然达到近九成。

但是,一边是中高端白酒的高占比,一边是毛利率的不增反降,这在一定程度上说明,洋河的中高端品牌的市场号召力在下降。这一点从财报的其它数据上也可以看出端倪,比如上半年洋河的广告促销费用达到18.36亿元,同比上涨19.61%。但是,这么大力度的促销投入,营收增幅却只有4.58%。

其实,洋河股份的业绩颓势,从去年四季度就已经有所显现。2023年财报显示,去年第四季度,其单季净利润竟然出现了负增长,当期洋河股份营收为28.43亿元,同比下降21.51%;归母净利润-1.87亿元,同比下降161.28%。

那么,具体来说,洋河到底在哪些方面出了问题?

2、经销渠道低迷,同省小弟“侵蚀”根据地?

作为快消品的一种,白酒企业的业绩出现问题,经销渠道是必不可少需要考察的关键点。其中,对于白酒来说,财报中的合同负债的金额变化是经销商变化的一个“晴雨表”。

通常情况下,酒企的合同负债代表了渠道打款意愿,合同负债越高,证明酒企渠道商打款越积极,这是衡量酒企发展趋势的指标之一。而洋河股份的合同负债已连续两年同比下滑。2022年、2023年,洋河合同负债分别为137.42亿元、111.05亿元,分别同比下滑13.05%、19.19%。

2024年上半年,洋河股份的合同负债为39.38亿元,同比下滑26.02%。

之所以出现这种情况,首先不可避免的,就是销路不畅的问题。当然,这是近年来白酒企业普遍存在的问题,但反应在洋河上,可能尤为明显。而伴随着销路不畅,酒企又要追求业绩增长,想经销商压货似乎就成为不得不进行的选择。

当经销商承受的压力越来越大,就会有经销商不断选择退出,最终导致酒企的销售渠道受损,进入恶性循环。

其实,一直以来,洋河作为老牌白酒,在江苏和南方其他区域市场颇受欢迎。特别在白酒消费大省江苏,洋河的当仁不让的老大。但是,近年来,伴随着今世缘的崛起,洋河的“根据地”被侵蚀了不少。

今年上半年,今世缘的总营收为73.05亿元,同比增长22.35%;归母净利润为24.61亿元,同比增长20.08%。虽然在规模上仍落后于洋河,但整体业绩表现明显好于洋河股份。

更为重要的是,今年上半年,洋河股份江苏省内实现营收95.95亿元,同比增长1.42%。同期今世缘省内营收66.58亿元,同比增长21.1%。一快一慢,对比就非常明显。

对此,曾有投资者在2023年股东大会上发问:“为何近些年江苏省内很多人,从原来喝洋河改喝今世缘了?”当时,张联东回应称,“很多人跟我说,洋河一定要发展好江苏省内市场,因为大家都认为洋河的品牌和禀赋很好,如果江苏省内市场都做不好,我们内部就要反思。目前,公司内部已经在做一些研究和调整。”

从半年来的结果看,这个调整的结果并不理想,消费者和投资者的耐心在不断被消磨。

3、投资者吐槽“清仓”,高端路线靠得住吗?

投资者的不满显而易见。虽然整个白酒板块都在下跌,但洋河股份的表现尤其“显眼”。2021初,洋河股份最高一度达到254元/股,而9月6日收盘时,其股价定格在75.59元/股,跌幅70%左右。

“要不要清仓洋河股份”这个话题一度冲上雪球的热点榜,白酒投资圈大V唐书院曾发文直指洋河管理层,认为洋河管理层在已知没有完成目标,却发布了“总体符合”“总体完成”的信息,属于“欺骗”。当然,事后因为舆论发酵,“老唐”又收回了“清仓”言论,但不满情绪显而易见。

投资者吐槽管理层也可以理解,在2022年年报中,洋河为2023年定下的目标为营收同比增长15%,其实2023年的营收同比增长10.04%,相差了近5个百分点。

此次年中报发布后,可能是为了安抚投资者的情绪,洋河股份公告称,2024年度-2026年度,洋河股份每年度的现金分红总额不低于当年实现归属于上市公司股东净利润的70%且不低于人民币70亿元(含税)。按这个金额计算,其常规现金分红率将仅次于贵州茅台。

但是,在巨大的跌幅面前,分红能够挽留住多少投资者不得而知。

2024年是张联东接掌洋河股份的第四年。他出身宿迁政务系统,此前并没有酒企管理经验。当公司业绩低迷时,其管理能力频遭股东质疑。在《节点财经》看来,这也与管理层的高调有关。比如张联东去年股东大会就曾高调放话,“要实现企业从二次创业到二次腾飞再到二次跨越的‘双增’,每年增长率需要不低于18.5%。”

回看刚公布的半年报,上面的目标似乎已成为不可能完成的任务。

目前,洋河股份仍然将高端市场作为主攻方向,梦之蓝手工班等产品成为重点运作对象。但是,在《节点财经》看来,在白酒行业调整期的当下,高端白酒固然利润最丰厚,价格空间却已经再有提升,在茅台都开始降价的情况下,整体甚至可能出现下降。特别是对于洋河来说,其很难撼动高端三强“茅五泸”的地盘。

另一方面,中低端白酒市场的潜力值得酒企重视。比如今世缘就表示,目前高端群体消费理念更趋理性,而全国100元至300元价格带的白酒在持续增长扩容。面对快速增长的“同省兄弟”的判断,或许值得洋河股份管理层认真思考。而交出这样一份半年报成绩单的洋河,会不会再上雪球热点榜呢?值得拭目以待。