作者/国际咖啡组织(ICO)

来源/《Global Coffee Report》

编译/木鱼

编者按:咖啡行业杂志《Global Coffee Report》(全球咖啡报告)在7月-8月刊中登载了一篇关于中国咖啡市场的调研报告。该报告由国际咖啡组织(ICO)撰写,详细阐述了中国在咖啡行业未来的光明前景。报告解释了增长机会所在,以及为何这个长期存在的超级大国现在是时候参与咖啡外交,并更深入地融入咖啡价值链。以下内容由壹览商业&茶咖观察团队编译。

中国常被描述为机会之地、潜力之国和增长的驱动者。然而,无论从哪个角度看,中国作为一个经济超级大国和人口大国,正在努力在全球咖啡行业中找到自己独特的位置。那么,如何量化这一点呢?

自2010-2011咖啡年度以来,中国的咖啡消费年均增长率达到了21%。相比之下,全球的年均增长率为1.8%,韩国为5%,加拿大为0.6%,印度(与中国人口规模相当且也以茶饮为传统的国家)为1.6%。

中国咖啡消费相对较低的原因有很多,但主要原因是中国长期以来是一个茶文化国家。然而,我们可以清晰地看到,这一情况正在发生变化。

尽管增长率巨大,但中国在2022-2023咖啡年度的实际咖啡消费量仍然较低,仅为370万60公斤袋,占全球消费的2.1%。与全球消费巨头巴西(消费2270万60公斤袋)和美国(消费2590万60公斤袋)相比,中国的消费量相对较低。然而,中国的消费量略高于韩国的290万60公斤袋,接近加拿大的380万60公斤袋,是印度160万60公斤袋的两倍多。

中国咖啡市场,增长潜力巨大。中国目前的人口超过14亿,其中潜在咖啡饮用者仅占人口的10%左右。然而,人均咖啡消费仅为0.15公斤。与全球人均1.36公斤相比,这一差距明显。简单的数学计算表明,如果中国的咖啡消费量达到全球平均水平,需求将增加到3170万60公斤袋,同时中国将成为全球最大咖啡市场。

年轻和城市化

中国咖啡市场的变化和增长集中在一线和新一线城市,以及沿海省份的省会和大型城市。通常,这些城市的消费者是受过高等教育、收入较高的白领阶层。根据中国国家统计局的数据,预计每年有470万人获得学士学位,而过去20年里,已有超过1.279亿人获得高等教育或以上学位。2023年,1050万名高等教育毕业生进入劳动市场,成为潜在的咖啡饮用者。2004至2023年的平均人数为640万。

中国咖啡饮用者的年龄段较为集中,以20至40岁的人群为主。根据Daxue Consulting的数据,2021年25至34岁的人群占中国咖啡消费的36%,35至44岁占30%,45至54岁占17%,18至24岁占12%,55至64岁占5%。

到2023年底,中国25至34岁的人口为2.02亿,35至44岁为2.08亿,45至54岁为2.32亿。更重要的是,未来的咖啡饮用者,即24岁以下的人口,总计为1.53亿,其中15至19岁为7900万,20至24岁为7400万。

咖啡市场的发展方向

截至2020年底,中国一线城市(如上海、北京、广州和深圳)共有21163家咖啡店,新一线城市(如成都、杭州、重庆和武汉)有31699家,二线城市(如厦门、福州、石家庄和南宁)有28358家,三线及以下城市(通常经济和人口较小,距离海岸线较远)有27247家。据2021年4月的Deloitte China报告,中国的现磨咖啡店总数达到94401家。

在所有咖啡消费中,现成饮用咖啡和速溶咖啡占据了市场的主要份额。截至2021年底,这两类咖啡占市场的50.3%,其次是新鲜现煮咖啡,占37.7%,根据China Briefing 2022年报告《2022年中国咖啡市场:生产、消费和投资前景》。

咖啡的来源

2010年,中国从72个国家进口各种咖啡。到2023年,这一数字上升至75个国家。十四年前,绿色咖啡豆的进口来源非常有限,仅有三个国家占据了95%的市场份额,其余5%由35个其他来源分配。

然而,自那时以来,中国已多元化其绿色咖啡豆进口来源,包括巴西、埃塞俄比亚、哥伦比亚、越南、印度尼西亚、危地马拉和乌干达。这些国家在2023年占中国总进口咖啡的96%,其余4%由28个其他国家占据。

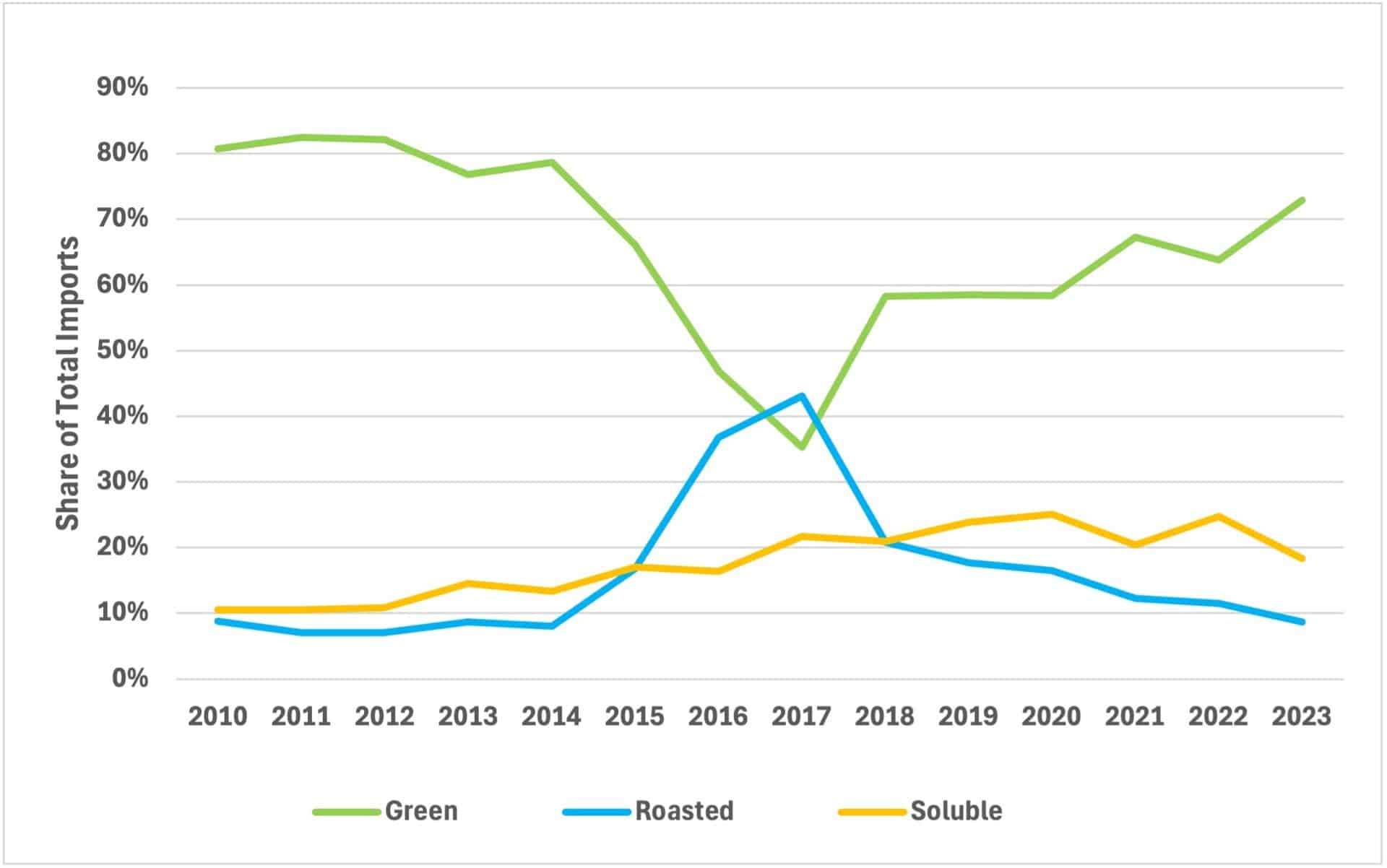

2020年,中国进口的咖啡主要是绿色咖啡豆,占总进口的80.7%,其后是速溶咖啡占10.5%,烘焙咖啡占8.8%。这一比例变化不大,到2023年,绿色咖啡豆占73%,速溶咖啡占18.3%,烘焙咖啡占8.7%。进口量则增长了五倍以上,从2010年的57万60公斤袋增至2023年的320万60公斤袋。绿色咖啡豆的进口量从2010年的46万60公斤袋增至2023年的233万60公斤袋。

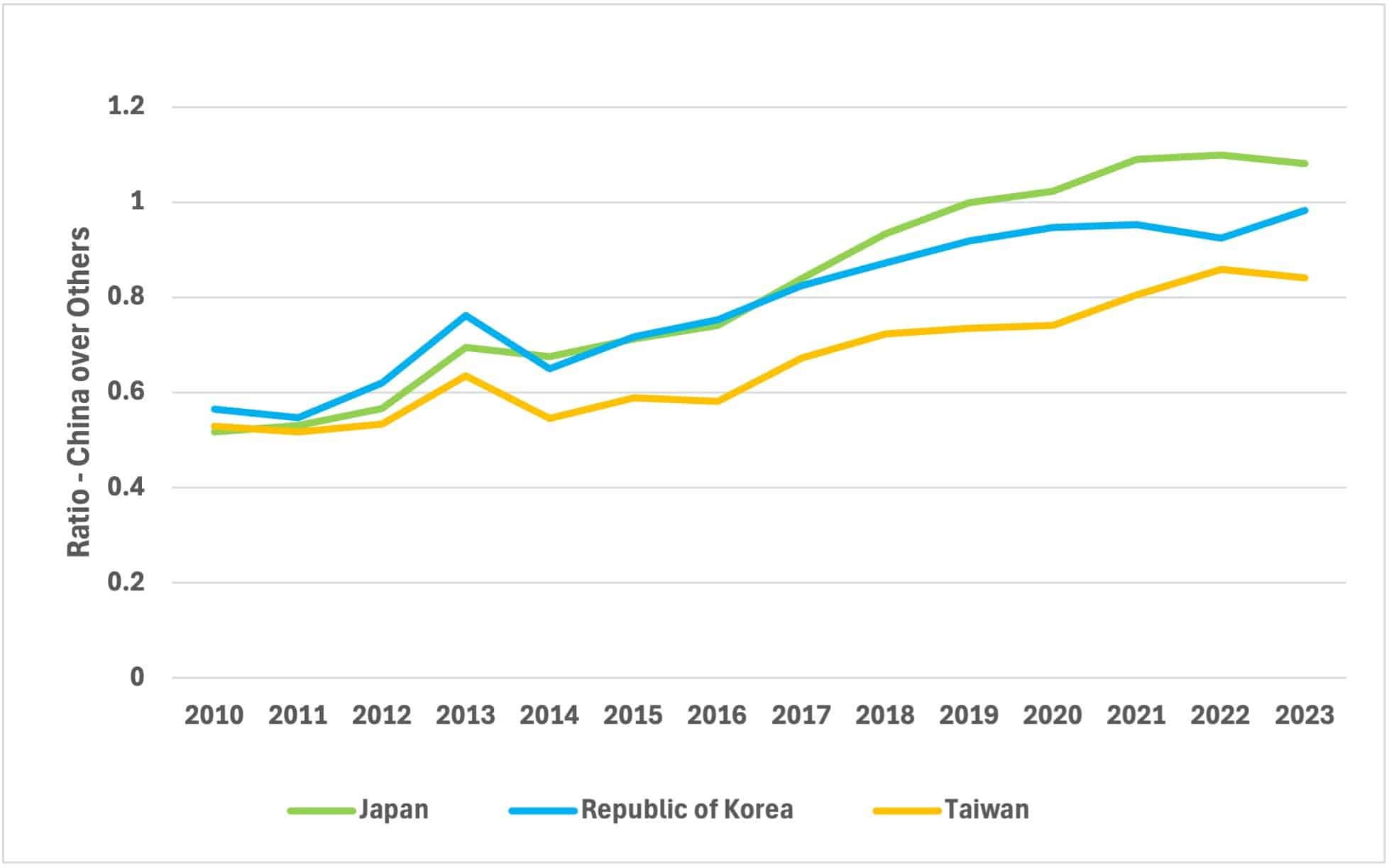

然而,中国绿色咖啡豆的进口单位价值相对较低,低于中国东北亚邻国如日本、韩国和台湾。2010年,中国的单位价值仅为这三个邻国的54%。到2023年,这一比例上升至97%。自2019年以来,中国在绿色咖啡豆上的支出已超过日本。

当然,中国也是一个咖啡生产国,国内咖啡主要来自云南省,种植面积超过8万公顷,年产超过230万袋。云南省的产量约占中国年产总量的95%。其余5%来自福建、海南和四川。

中国的咖啡生产主要是阿拉比卡种,占约90%,主要品种包括自1980年代末种植的Catimor(特别是CIFC 7963)和S288。此外,中国商业种植的咖啡有26个品种,其中20个是阿拉比卡,6个是罗布斯塔,主要采用全洗处理方法。

告别罗布斯塔,迎接阿拉比卡

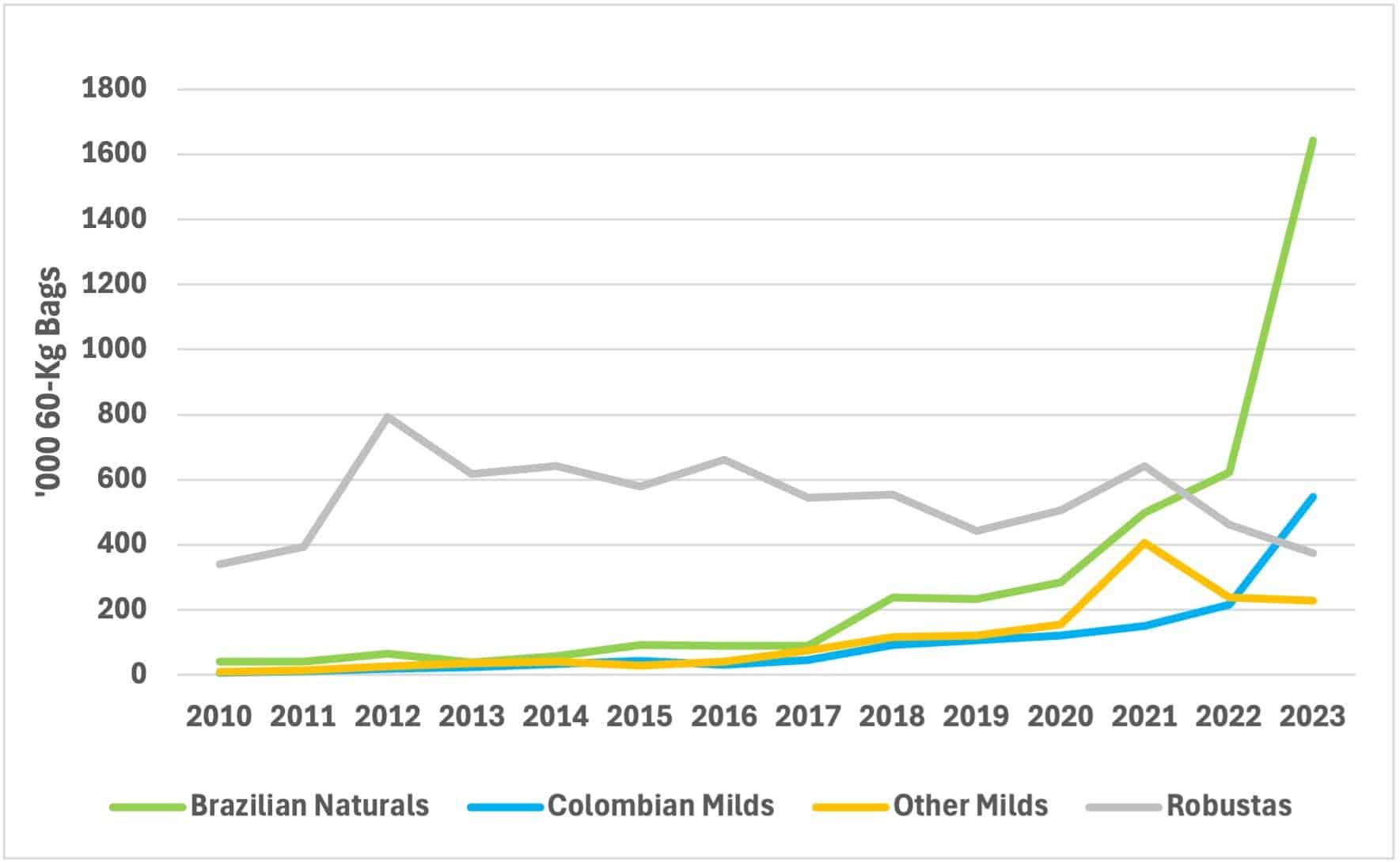

2010年,中国的绿色咖啡豆进口中,罗布斯塔占86%,巴西自然咖啡豆占10%。到2023年,这一格局发生了显著变化,巴西自然咖啡豆占总进口的59%,罗布斯塔被降至第三位,占12%。哥伦比亚温和咖啡豆现已占据第二位,份额为20%。

巴西自然咖啡豆仍是2010年到2023年间供应中国的最大来源,其市场份额从89.8%进一步巩固。此外,巴西自然咖啡豆市场高度集中,2023年前三大产国几乎占据了市场的100%。

越南曾几乎是唯一提供罗布斯塔的来源,占2010年进口量的98.2%。到2023年,越南的市场份额显著下降,印度尼西亚和乌干达的市场份额上升,越南的罗布斯塔份额降至63%。

哥伦比亚仍然是哥伦比亚温和咖啡豆的主要生产国。从2010年到2023年,哥伦比亚温和咖啡豆的绝对量从不到1万袋增加到55万袋。

其他温和咖啡豆的市场则更具竞争性,2023年,埃塞俄比亚是“其他温和咖啡豆”最大出口国,占23万60公斤袋市场的38%,其次是危地马拉和巴布亚新几内亚,分别占27%和15%。这与2010年市场情况形成了对比,当时洪都拉斯是最大的“其他温和咖啡豆”供应国,占34%的市场份额,而哥斯达黎加的份额为8%。到2023年,这两个国家的市场份额分别降至1%和3%。

绿色咖啡豆出口到中国

2010年,巴西自然咖啡豆是向中国供应的主要来源,到2023年,巴西在市场上的控制力进一步巩固,其市场份额上升至89.8%。此外,巴西自然咖啡豆市场高度集中,2023年前三大供应来源几乎占据了市场的100%。

越南曾几乎是唯一的罗布斯塔咖啡豆供应来源,占2010年进口的98.2%。到2023年,越南在罗布斯塔市场的份额显著下降,印度尼西亚和乌干达占据了越来越大的市场份额,越南的份额降至63%。

哥伦比亚的温和咖啡豆一直是主要来源,并仍然保持主导地位。从2010年到2023年,哥伦比亚温和咖啡豆的绝对进口量从不足1万袋增加到55万袋(60公斤袋)。

相比其他品类,“其他温和咖啡豆”市场的竞争更加激烈,没有任何单一来源占据绝对多数市场份额。2023年,埃塞俄比亚是“其他温和咖啡豆”向中国出口的最大来源,占0.23百万60公斤袋市场的38%,其次是危地马拉和巴布亚新几内亚,分别占27%和15%。这一市场格局与2010年大相径庭,当时洪都拉斯是中国“其他温和咖啡豆”的最大供应来源,占市场的34%,哥斯达黎加占8%。到2023年,这两个来源的市场份额分别降至1%和3%。

神奇的数字

全球咖啡行业充满活力,广泛连接,商业化发展涉及77个生产地,咖啡豆运输到超过230个国家。每天消费超过30亿杯咖啡,为出口国每年带来超过250亿美元的收入,涉及1250万农场和2500万家庭农民,直接雇佣约1.25亿人从事种植。

中国的规模、财富以及相对较低的人均咖啡消费(仅0.15公斤),使其成为全球咖啡行业关注的焦点。中国有潜力成为行业未来的重要组成部分,因此必须更加积极地融入全球咖啡市场及其价值链。值得注意的是,中国尚未加入任何国际咖啡论坛,因此现在可能是改变这一状态,加入国际咖啡组织(ICO),参与咖啡外交的好时机。

中国的现状没有一个“魔法数字”来解释,仅有许多数字和巨大的潜力可供利用。